Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Per settimane il timore dominante era stato l'esatto opposto di quello di oggi: che la chiusura dello Stretto di Hormuz facesse esplodere il prezzo dell'energia e riaccendesse le pressioni inflazionistiche. Quella minaccia, almeno per ora, si è dissolta: con la riapertura dello Stretto il premio bellico accumulato nelle settimane di tensione è evaporato, complice anche il proseguire dello sciopero delle importazioni di greggio da parte di Pechino, che ha sottratto domanda in una fase già di riequilibrio. E qui sta il dettaglio che merita attenzione più dei numeri: la discesa non ha portato il sollievo che ci si sarebbe potuti attendere. In altre fasi un arretramento così marcato dell'energia sarebbe stato accolto come una notizia positiva; questa volta l'attenzione si è spostata altrove. Forse è un buon promemoria di quanto sia rischioso assumere che a una causa "buona" debba seguire un effetto altrettanto buono: i mercati raramente si lasciano leggere con relazioni così lineari. Il baricentro delle preoccupazioni sembra essersi semplicemente spostato, dal rischio geopolitico a quello delle catene di fornitura tecnologiche.

Il tema che ha attraversato la settimana è un'ipotesi tutt'altro che banale: che il vero vincolo dell'intelligenza artificiale non sia la domanda, ma l'offerta. La trimestrale di Micron ha offerto l'occasione per metterla a fuoco: ricavi a 41,5 miliardi contro stime di 35,7, un margine lordo dell'84,9% ai vertici del settore, una guidance attorno ai 50 miliardi contro attese di 43,2. La società è arrivata a essere la settima dell'S&P 500 per capitalizzazione, davanti a Meta e Tesla. Il punto su cui conviene fermarsi, però, è proprio quel potere di prezzo: lo stesso giorno Apple ha ritoccato al rialzo l'intera gamma e Microsoft ha annunciato il terzo aumento in tredici mesi sulle console, citando un raddoppio dei costi di memoria e storage e attendendone un altro entro l'autunno 2027. Se ne può ricavare una lettura interessante: il valore che migra a monte della catena, premiando chi produce il collo di bottiglia e comprimendo chi quell'hardware lo acquista. È una chiave suggestiva, e vale la pena tenerla a mente; ma resta un'interpretazione che andrà osservata trimestre dopo trimestre prima di poterla trattare come tendenza strutturale e non come fotografia di un momento.

Dopo l'IPO record è arrivato un collocamento obbligazionario da 25 miliardi, premiato da circa 90 miliardi di ordini e da un rating Investment Grade (Baa1 Moody's, BBB S&P) nonostante flussi di cassa strutturalmente negativi. Più che il collocamento in sé, però, fa pensare ciò che è accaduto dopo: la tranche a trent'anni, prezzata a 175 punti base di spread, ha allargato di una trentina di punti nelle prime sedute: un segnale che almeno parte della domanda avesse natura speculativa più che di cassetto. Al di là del singolo nome, l'episodio sembra raccontare un possibile cambiamento di natura delle grandi società tecnologiche: da generatrici di liquidità destinata ai buyback a consumatrici di cassa che devono finanziarsi sul mercato. Se la dinamica si confermasse nel tempo, introdurrebbe un elemento di vulnerabilità che il mercato obbligazionario potrebbe iniziare a prezzare, con possibili riflessi sull'azionario, che tende a leggere con attenzione i segnali provenienti dai bond. Conviene però maneggiarla con prudenza: è una traiettoria plausibile, non ancora una certezza, e proprio per questo varrà la pena continuare a guardarla senza affrettare le conclusioni.

Il quadro macro statunitense continua a sorprendere per robustezza: la stima finale del PIL del primo trimestre è stata rivista oltre il 2%, i consumi sono risultati più solidi del previsto, il mercato del lavoro resta in salute e i PMI flash, sia manifatturiero che servizi, restano in espansione. Sul fronte dei prezzi, però, il PCE è tornato ad accelerare sul dato tendenziale (al 4,1%), pur in linea con le attese: una combinazione di crescita sostenuta e inflazione vischiosa che lascia poco spazio a un allentamento ravvicinato. In questo contesto non stupisce che il mercato continui a scontare semmai un ulteriore intervento restrittivo da parte della Federal Reserve entro fine anno, con i primi pronunciamenti dei membri dopo l'arrivo di Warsh attesi con particolare attenzione. In Europa la presidente Lagarde è apparsa meno allarmata, mentre la Bank of Japan ha ribadito l'orientamento verso nuovi rialzi, lasciando lo yen debole sui minimi pluriennali e tenendo vivo il rischio di un intervento. Ne emerge un mosaico in cui la retorica monetaria resta restrittiva, ma le attese d'inflazione hanno cominciato a rientrare.

Dati Analysis

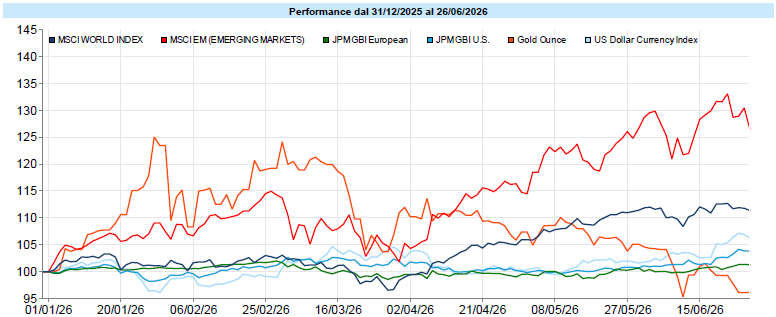

MSCI World: -1,7% (settimana), +8,1% (anno)

S&P 500: -1,9% (settimana), +8,0% (anno)

Nasdaq 100: -4,2% (settimana), +15,7% (anno)

Eurostoxx 50: -1,1% (settimana), +9,8% (anno)

FTSE Mib: -2,8% (settimana), +17,2% (anno)

Nikkei: -2,7% (settimana), +38,9% (anno)

Hang Seng China: -6,4% (settimana), -15,3% (anno)

MSCI Emerging: -4,4% (settimana), +22,8% (anno)

VIX: 18,4 (+ 1,6)

L'ottava ha invertito la rotta delle settimane precedenti con una correzione netta, guidata da semiconduttori e big tech e partita dall'Asia: in Corea il Kospi ha fatto scattare i circuit breaker e i campioni delle memorie hanno ceduto oltre il 10%, dopo corse straordinarie da inizio anno. Il movimento si è propagato a Wall Street, dove il Nasdaq 100 (-4,2%) è stato più penalizzato dell'S&P 500 (-1,9%), mentre l'MSCI World ha perso l'1,7%. Vale però la pena guardare oltre il segno meno: i tratti sono parsi più di riassetto che di fuga. Le small cap hanno tenuto (Russell 2000 +1,0%) e la rotazione ha premiato i settori difensivi a scapito di tecnologia (-5,3%) e comunicazioni (-5,9%). Coerente il ribaltamento sugli stili, con value e alto dividendo tornati a prevalere sul growth (-3,9%). Sui singoli nomi convivono estremi opposti, e forse è proprio questa la cosa più istruttiva: pesanti Oracle, Broadcom, Alphabet e Nvidia, brillanti diversi titoli della salute (AbbVie, Merck, Johnson & Johnson, Eli Lilly, tutti in doppia cifra positiva). L'Europa ha contenuto le perdite grazie alla minore quota di tech, pur con il FTSE Mib più debole (-2,8%). Conviene infine ricordare il contesto: malgrado la settimana negativa, il bilancio da inizio anno resta positivo per la gran parte degli indici, con un Vix salito solo a 18,4. Una correzione, per ora, ancora ordinata.

Global Aggregate: +0,48% (settimana), +0,48% (anno)

Rendimento Treasury 10Y: 4,37% (-0,08% settimanale)

Rendimento Bund 10Y: 2,85% (-0,13% settimanale)

Rendimento BTP 10Y: 3,59% (-0,11% settimanale)

Spread BTP-Bund: 0,74% (+0,02% settimanale)

Sul reddito fisso i rendimenti sono scesi un po' ovunque, ma il punto interessante è il motore che li ha mossi: più l'avversione al rischio e il crollo del greggio che un mutamento nelle attese sulle banche centrali. È un'inversione rispetto all'ottava precedente, quando era stata la retorica restrittiva della Fed a dettare il passo. Il decennale americano è tornato poco sotto il 4,40% (4,37%, -8 centesimi), con un calo abbastanza uniforme lungo la curva; il Bund si è riportato sui minimi da inizio marzo (2,85%) e il BTP è sceso al 3,59%, lasciando lo spread contenuto attorno ai 74 punti base. Merita una sottolineatura un aspetto poco usuale: il mercato continua a prezzare un possibile rialzo entro fine anno sia per la Fed sia per la BCE, in un regime quindi ancora orientato alla restrizione. Le aspettative d'inflazione implicite sono nel frattempo scese sensibilmente, al seguito dell'energia. Sul corporate, in un contesto di minor propensione al rischio, i credit spread si sono lievemente allargati, soprattutto sull'high yield, pur restando su livelli storicamente compressi; i rendimenti complessivi sono comunque calati, trainati dalla discesa dei tassi di base. Nulla che, almeno per ora, sembri segnalare stress sul credito.

Petrolio WTI: 69,2$, -9,6% (settimana), +20,6% (anno)

Oro: 4.089$, -1,6% (settimana), -5,3% (anno)

EUR/USD: 1,138 , -0,8% (settimana), -3,1% (anno)

Il protagonista assoluto è stato il petrolio, con il WTI in calo del 9,6% a 69,2 dollari, sui minimi da inizio marzo: la riapertura dello Stretto di Hormuz ha fatto evaporare il premio geopolitico e le curve dei futures sono tornate in contango, segnale di un mercato fisico che vira rapidamente da scarsità a oversupply. Anche l'oro ha arretrato (-1,6% a 4.089 dollari), scivolando sotto quota 4.000 in corso di settimana per la prima volta da fine 2025 prima di recuperarla, penalizzato dal dollaro forte e dal riprezzamento delle attese sui tassi; più marcata la correzione dell'argento. Deboli i metalli industriali (-4,9%), in controtendenza solo alcune agricole, con il cacao in evidenza. Sul valutario, il dollaro ha proseguito il rafforzamento sulla scia della divergenza di tassi con l'Europa, spingendo l'euro verso area 1,13 (EUR/USD a 1,138, -0,8% sulla settimana e -3,1% da inizio anno), sui minimi da oltre un anno; debole anche lo yen, sui minimi pluriennali. In ritirata le criptovalute, con il Bitcoin scivolato sotto i 60mila dollari (-5,7%) in un clima di avversione al rischio sul tech e di biglietto verde robusto. Più che un giudizio, conviene leggere questo paniere come un insieme di tasselli che si muovono insieme: l'energia che scende, il dollaro che sale, gli asset più rischiosi che arretrano. Pezzi diversi della stessa fotografia di una settimana in cui la propensione al rischio si è raffreddata.

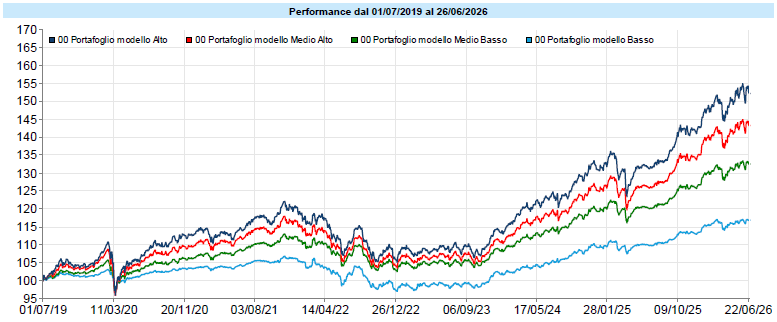

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Anche i portafogli modello hanno chiuso la settimana con un segno leggermente negativo, in sintonia con un mercato che, nel suo complesso, ha attraversato una fase di assestamento. È un esito che, più che preoccupare, vale la pena leggere per ciò che racconta: quando la propensione al rischio si raffredda in modo abbastanza generalizzato, è naturale che anche un impianto ben diversificato ne risenta, sia pure in misura contenuta.

C'è un'idea che diamo facilmente per scontata: che alcuni asset siano, per natura, dei rifugi. L'oro lo è da secoli; l'argento lo segue a ruota; il Bitcoin, negli ultimi anni, è stato raccontato da molti come "l'oro digitale", una riserva di valore alternativa per i tempi incerti. La settimana appena trascorsa offre l'occasione per mettere alla prova quella convinzione e per scoprire che la realtà è un po' più scomoda di come ce la raccontiamo.

In una settimana turbolenta, segnata da un netto raffreddamento della propensione al rischio e con le tensioni geopolitiche tutt'altro che archiviate sullo sfondo, i tre presunti rifugi non hanno protetto granché. L'oro ha ceduto, l'argento ancora di più, e il Bitcoin è arretrato con decisione, scivolando sotto i 60mila dollari. Tre asset molto diversi tra loro che, nel momento in cui ci si aspettava facessero il loro mestiere di "ancore", si sono mossi nella stessa direzione di tutto il resto: giù.

Perché succede? Una delle spiegazioni più interessanti non riguarda il singolo asset, ma un meccanismo che li accomuna: la liquidità. Quando il denaro si ritira dal sistema, e in questa fase il riprezzamento delle attese sui tassi della Federal Reserve, insieme a un dollaro più forte, ha contribuito a prosciugarlo, a soffrire non sono solo gli asset rischiosi "ovvi". Soffrono anche quelli che, sulla carta, dovrebbero comportarsi da contrappeso. È un promemoria utile: la correlazione tra asset non è una costante, è una variabile. Nelle giornate normali oro e azioni possono andare in direzioni opposte; nelle giornate in cui la marea della liquidità si abbassa, tendono a scendere insieme. Proprio quando vorremmo che la diversificazione funzionasse di più, a volte funziona di meno.

Il caso del Bitcoin merita una riflessione a parte, perché racconta un paradosso. Negli ultimi giorni i deflussi dagli ETF sul Bitcoin avrebbero toccato i 6,4 miliardi di dollari, un record dal 2024, a cui si sarebbero aggiunte le vendite massicce di Strategy, storicamente uno dei più grandi accumulatori di criptovalute. Qui sta il punto controintuitivo: per anni si è sostenuto che l'arrivo degli investitori istituzionali avrebbe reso il Bitcoin più solido, più "adulto", meno volatile. Forse, almeno in parte, è vero l'opposto. L'istituzionalizzazione che doveva stabilizzarlo lo ha anche legato a doppio filo agli stessi flussi che muovono tutto il resto del mercato. Un asset nato per stare "fuori dal sistema" si ritrova oggi dentro al sistema, e ne condivide le maree. La promessa di indipendenza si è in qualche misura trasformata nel suo contrario.

Nessuna di queste osservazioni dice che oro, argento o Bitcoin non abbiano un ruolo: dice qualcosa di più sottile, e cioè che nessun asset è un rifugio in assoluto. Lo è rispetto a certi rischi e non ad altri, in certi contesti e non in tutti. La vera protezione, probabilmente, non sta mai in un singolo strumento "magico", ma nel modo in cui le diverse parti di un portafoglio sono pensate per reggere scenari differenti — sapendo, con un po' di onestà, che esisterà sempre la giornata in cui scendono quasi tutte insieme. Il punto non è cercare l'asset che non perde mai. È accettare che non esista, e costruire di conseguenza.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo