Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

di Flavio Rinaldi

In questo post abbiamo introdotto l'argomento delle polizze Unit Linked: Polizze Unit Linked: croce o delizia?

Proseguendo l’approfondimento di questo prodotto, ragioniamo sul primo dei punti di forza che vengono normalmente fatti valere commercialmente, ovvero la possibilità per il gestore della polizza di avere le mani libere nella scelta degli strumenti da inserirci e, quindi, ha la possibilità di individuare i migliori gestori oltre che di effettuare le più opportune scelte di asset allocation.

Approfondire questo tema non è semplice perché implica in qualche modo una scelta di campo tra un modello di gestione attivo che si fonda, appunto, sulla capacità del gestore di effettuare delle scelte efficienti, ed un modello passivo che, al contrario, si ripromette di replicare pedissequamente un indice di riferimento minimizzando tracking error e costi.

Non è questo il luogo per discettazioni matematiche, statistiche e dogmatiche su questo tema, parecchio divisivo nel mondo della finanza. Qualche considerazione che aiuti i meno esperti ad orientarsi, tuttavia, la dobbiamo fare.

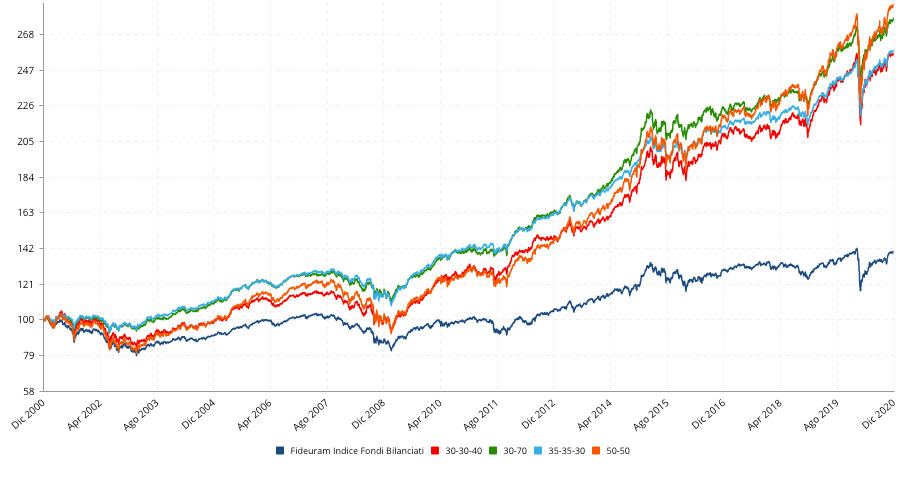

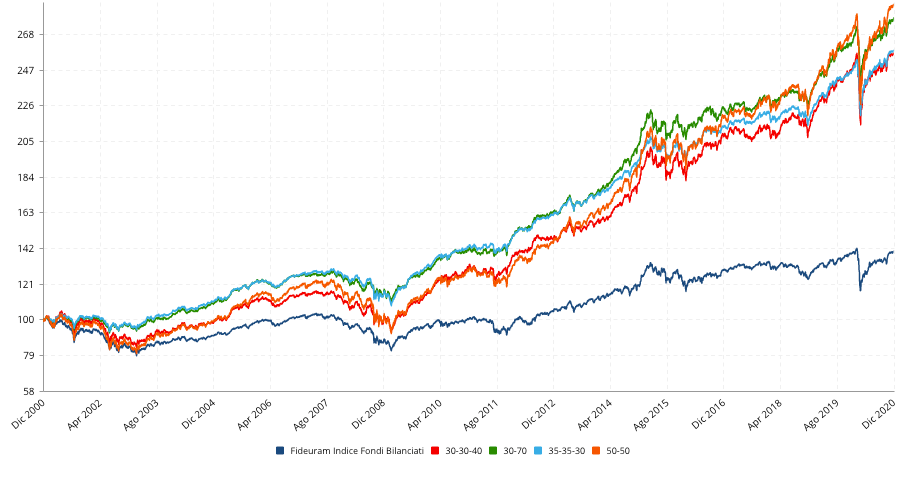

Non possiamo che partire da un elemento statistico che prende in considerazione l’indice Fideuram fondi bilanciati. Questo indice, elaborato da Banca Fideuram, riflette la media pesata dell’andamento dei fondi di diritto italiano armonizzati bilanciati, che ben si adattano al confronto con un portafoglio in quanto gli stessi investono sia in azionario che in obbligazionario. Confrontiamo l’andamento di questo indice con alcuni benchmark e proviamo a trarre qualche conclusione.

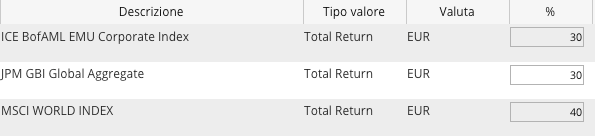

I benchmark che utilizzeremo per il confronto sono così costituiti:

30-70

30-30-40

35-35-30

50-50

Il confronto parte dall'inizio del 2001 ed arriva fino alla fine del 2020, sono quindi vent'anni interi.

Potremmo perderci in calcoli sul grado di correlazione di ciascuno di questi benchmark con l’indice Fideuram fondi bilanciati così come potremmo aggiungere altri benchmark. Ripeto, non è questo l’intento di questo articolo. L’idea è piuttosto quella di mostrare che i quattro benchmark considerati hanno, ciascuno, momenti in cui sovraperformano gli altri e momenti in cui li sottoperformano ma, sui vent’anni, mostrano alcuni tratti assolutamente comuni:

1) il risultato finale non è troppo diverso per nessuno dei benchmark considerati e, quindi, al lordo di ogni spesa (in quanto questi benchmark sono costruiti utilizzando degli indici, non degli strumenti finanziari), in vent’anni hanno offerto rendimenti tra il 155 ed il 185%;

2) tutti mostrano, comunque, un grado di correlazione piuttosto elevato sia tra di loro che con l’indice Fideuram il quale segna massimi e minimi temporalmente del tutto allineati con i benchmark;

3) tutti sovraperformano enormemente l’indice Fideuram che, nei vent’anni considerati, ha avuto un rendimento del 40%, circa un quarto del benchmark meno performante, e con un massimo drawdown di oltre il 22%, superato solo dal benchmark con il 50% di azionario; ciò ci suggerisce che i gestori dei fondi che lo compongono, non solo non sono stati in grado di “battere il mercato”, non hanno nemmeno ridotto il rischio dei portafogli.

L’indice Fideuram rappresenta una media, quindi per definizione ci saranno dei fondi bilanciati che hanno fatto meglio dell’indice e fondi bilanciati che hanno fatto peggio, quindi laddove fosse possibile scegliere i migliori si potrebbe pensare che la questione sia risolta. A parte la considerazione che la differenza tra i benchmark e l’indice Fideuram è tale da non essere facile da colmare con la capacità del gestore, un ulteriore problema è costituito dal fatto che numerosi studi rilevano l’esistenza un importante turnover tra i fondi che performano meglio e quelli che performano peggio, il che complica enormemente la scelta e la rende estremamente incerta.

Tutto questo cosa ci suggerisce? A mio avviso ci mostra in modo inequivocabile che i costi che sosteniamo per i nostri investimenti hanno, mediamente, un’incidenza sulla perform

ance molto superiore a quella delle scelte che noi o i gestori possiamo compiere e, soprattutto, a differenza di qualsiasi strategia di investimento possiamo ipotizzare di porre in essere, costituiscono una certezza. Riuscire quindi a fare efficienza nei propri investimenti sembra contare di più che scegliere il gestore migliore e con caratteristiche di maggiore robustezza statistica, il che consente di fare ipotesi sugli esiti dei nostri investimenti con un’affidabilità decisamente migliore.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo