Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

È iniziata la stagione delle trimestrali. Sono stati pubblicati i dati di quasi il 15% delle società del S&P 500 e di queste quasi l’80% hanno battuto le aspettative sugli utili, complice anche la riduzione delle aspettative stesse nelle settimane precedenti. Il settore in cui hanno già pubblicato i dati i pesi massimi è quello finanziario ed i risultati sono stati più che soddisfacenti. In Europa invece hanno deluso ASML e LVMH. Relativamente alla prima sta emergendo che il settore dei semiconduttori al momento performa bene solo se legato all’IA mentre per quanto riguarda la seconda sta soffrendo ancora il rallentamento del mercato cinese.

Nel frattempo, mentre i dati economici proveniente dagli Stati Uniti mantengono forza e, in settimana, è stato il turno dei consumi, in Europa continua la contrazione dell’attività manifatturiera, anche in conseguenza di un mercato dell’auto in grande difficoltà. La BCE in settimana, come da aspettative, ha ridotto i tassi di interesse dello 0,25%, supportata in questa scelta proprio dall’economia che langue.

Il mondo nel frattempo rimane una polveriera, non accennano a ridursi le tensioni geopolitiche e non sembrano guadagnare terreno le ipotesi di cessate il fuoco né emergono risultati significativi su eventuali tavoli negoziali. In Medio Oriente l’attacco con un drone all’abitazione di Netanyahu ha reso ancora più probabile una ritorsione da parte di Israele verso l’Iran, anche se l’attenzione sembra spostarsi dai siti petroliferi e, infatti, il petrolio in settimana è stato debole.

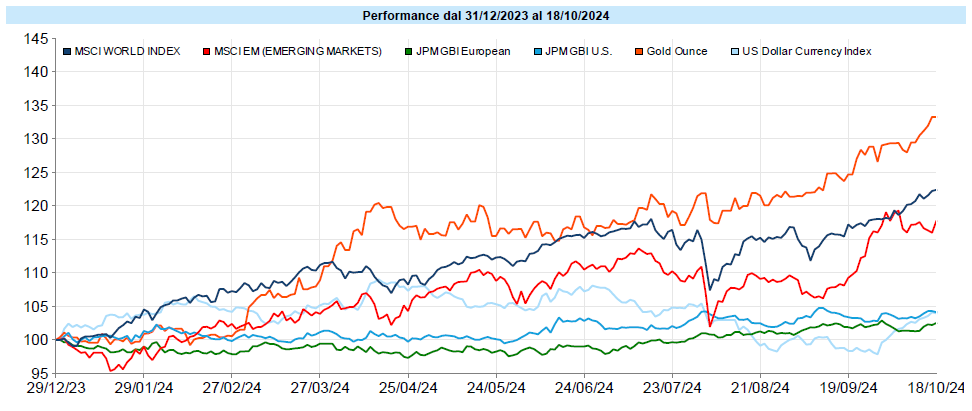

MSCI World: +0,6% (settimana), +20,3% (anno)

S&P 500: +0,9% (settimana), +24,3% (anno)

Nasdaq 100: +0,3% (settimana), +21,6% (anno)

Eurostoxx 50: -0,3% (settimana), +13,6% (anno)

FTSE Mib: +2,6% (settimana), +21,0% (anno)

Nikkei: -1,6% (settimana), +18,3% (anno)

Hang Seng China: -2,0% (settimana), +34,6% (anno)

MSCI Emerging: -0,4% (settimana), +15,6% (anno)

L’indice S&P 500 segna ancora nuovi massimi assoluti. Forse le trimestrali sopra le attese ed i dati economici che continuano ad essere forti stanno avendo la meglio sui fattori geopolitici e l’eventuale rallentamento nella riduzione dei tassi da parte della FED. Non torna ancora sui massimi il Nasdaq 100 ed è in qualche misura curioso perché i pesi massimi NVIDIA e Apple sono sui massimi. La salita sul Nasdaq 100 è però meno partecipata rispetto a quella del S&P500, dove in questo momento stanno giocando un ruolo importante anche i finanziari, spinti a loro volta anche dallo stesso rialzo dei mercati.

Bene il nostro FTSE Mib mentre l’indice europeo è appesantito dai risultati di ASML e LVMH. Prosegue il ritracciamento della Cina che, comunque, da inizio anno sale di oltre il 34%.

Persiste l’anomalia del VIX, anche se in settimana ha perso ben 2,4 punti chiudendo a 18 punti. Un’ipotesi è che l’indice della pausa stia scontando, più che il timore per un risultato elettorale specifico, lo scenario in cui l’esito non venga accettato e ci siano disordini come accaduto nel 2020.

Global Aggregate: +0,30% (settimana), +2,40% (anno)

Rendimento Treasury 10Y: 4,08% (-0,02% settimanale)

Rendimento Bund 10Y: 2,18% (-0,08% settimanale)

Rendimento BTP 10Y: 3,36% (-0,20% settimanale)

Spread BTP-Bund: 1,18% (-0,12% settimanale)

In calo anche i tassi questa settimana e, conseguentemente, in rialzo gli indici obbligazionari e le obbligazioni, forse anche sulla scia del taglio dello 0,25% operato dalla BCE o forse, più semplicemente, perché gli operatori hanno ritenuto di nuovo appetibili, in considerazione del momento, i tassi che il mercato era arrivato ad offrire.

Petrolio WTI: $69,2, -8,4% (settimana), -3,4% (anno)

Oro: $2.721, +2,4% (settimana), +31,9% (anno)

EUR/USD: 1,087, -0,6% (settimana), -1,6% (anno)

L’indice delle materie prime è stato in ribasso in settimana del 2,6%, trascinato dal deciso calo del petrolio ma anche dal calo dei metalli industriali e dalle materie prime agricola. Non sono bastati per risollevarlo i nuovi massimi storici dell’oro e lo strappo rialzista dell’argento.

In calo anche l’Euro sul Dollaro, con un movimento apparentemente naturale visto che l’economia europea è più debole e la BCE è più avanti della FED nella riduzione dei tassi, anche se non è così scontato perché non si era verificato un movimento analogo in occasione del precedente taglio da parte della BCE. I mercati si muovono più sulle aspettative che sui fatti noti, e le reali aspettative sono abbastanza imperscrutabili.

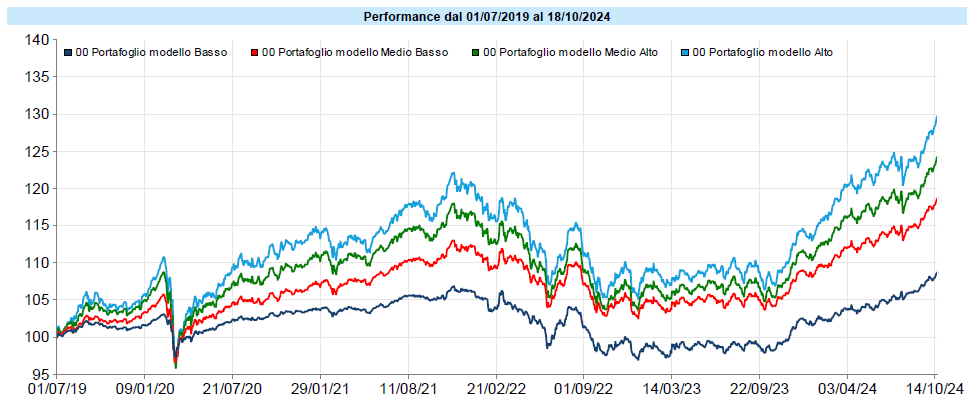

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Ancora una buona settimana per i portafogli modello, che in questa fase continuano a ritoccare i massimi storici dopo aver recuperato il drawdown partito alla metà di luglio. Nell’ultima settimana hanno contribuito tutte le asset class al rialzo e da inizio anno le performance sono importanti. Ci affacciamo ormai agli ultimi due mesi dell’anno e lo facciamo con la speranza di poterlo chiudere nel migliore dei modi ma anche con la consapevolezza che nulla è scontato sui mercati.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo