Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Kevin Warsh ha debuttato alla guida della Federal Reserve, e l'esordio è parso al mercato più restrittivo delle attese. I tassi sono rimasti invariati nel range 3,50%-3,75%, ma è stato il tono complessivo a sorprendere. Warsh è stato scelto dall'amministrazione Trump con un mandato orientato a ridurre il costo del denaro; lo scenario che ha ereditato, però, sembra raccontare una storia diversa da quella di pochi mesi fa: l'inflazione è tornata sopra il 4% e il mercato del lavoro ha smesso di indebolirsi, e in queste condizioni lo spazio per un allentamento immediato appare ridotto. Il segnale forse più interessante arriva dal dot plot, dove nove membri su diciotto indicano ora almeno un rialzo entro l'anno e la mediana sui tassi per il prossimo anno è salita al 3,8% dal 3,4% precedente. A questo si aggiungono uno statement drasticamente accorciato, centrato sull'impegno a garantire la stabilità dei prezzi, e soprattutto la rimozione della forward guidance: una Fed che si presenta più reattiva e meno comunicativa, e quindi anche meno prevedibile per chi investe. Quanto alla reale volontà di alzare i tassi, qualche dubbio sembra legittimo: lo stesso Warsh non ha inserito la propria previsione nei dot plot, mentre l'intenzione di ancorare le aspettative di inflazione appare piuttosto netta.

Il tema geopolitico che accompagna le ultime settimane sembra aver trovato una prima conclusione con la firma di un Memorandum of Understanding tra Stati Uniti e Iran, formalizzato giovedì 18 con la sottoscrizione di Trump a Versailles. L'intesa dichiara la fine permanente delle ostilità, estesa anche al Libano, prevede la rimozione del blocco navale statunitense e la riapertura dello Stretto di Hormuz da parte iraniana entro circa trenta giorni, con transito gratuito per le navi commerciali nei primi sessanta. Si apre inoltre una finestra di circa sessanta giorni per negoziare l'accordo definitivo su nucleare e sanzioni, che dovrà comunque passare dal Consiglio di Sicurezza dell'ONU. Il prezzo pagato dagli Stati Uniti pare tutt'altro che trascurabile: ampie deroghe alle sanzioni con possibilità per Teheran di esportare immediatamente greggio, l'accesso a un fondo di ricostruzione da circa 300 miliardi di dollari e il superamento di diverse linee rosse, dall'arricchimento dell'uranio al mantenimento di parte del programma missilistico. Il vero nodo, a questo punto, sembra essere l'esecuzione: l'Iran appare intenzionato a conservare un certo controllo sul passaggio attraverso lo stretto, mentre Israele, escluso dalle trattative, con nuovi raid in Libano ha indotto Teheran a rinviare i colloqui sul nucleare in Svizzera. L'intesa, insomma, regge; ma viene da chiedersi quanto sia solida finché il negoziato definitivo resta in stallo.

Sul fronte asiatico, la Bank of Japan ha alzato i tassi ufficiali all'1%, il livello più alto da oltre trent'anni. Il movimento era ampiamente atteso e non ha modificato gli equilibri, ma il dettaglio forse più significativo è nella revisione dello statement: la banca centrale ha ribadito che proseguirà nel percorso di normalizzazione in funzione dell'evoluzione di economia e prezzi, eliminando però il riferimento a costi di finanziamento "significativamente bassi". Sembra un segnale che il livello dei tassi si stia avvicinando all'area considerata di equilibrio e che lo spazio per ulteriori restrizioni tenda a ridursi. Più che il rialzo in sé, dunque, è il messaggio implicito a meritare attenzione: il percorso giapponese pare entrato in una fase più matura, e forse più prudente.

Sul piano dei dati, negli Stati Uniti il quadro di crescita resta nel complesso solido: le vendite al dettaglio hanno superato le attese (+0,9% contro +0,5%) e le vendite di case esistenti sono salite nettamente (+3,8%), mentre appaiono più contrastati la stima di crescita del secondo trimestre, lievemente limata, e l'edilizia residenziale, con nuove costruzioni inferiori al previsto. Il mercato del lavoro si conferma su livelli storicamente bassi, con sussidi in lieve aumento ma senza segnali evidenti di deterioramento. In Europa il messaggio è forse più sfumato: l'inflazione dell'Eurozona prosegue in accelerazione, con i prezzi al consumo al 3,2% su base annua e ancora sopra l'obiettivo della BCE, a fronte di una produzione industriale debole; colpisce però il deciso rimbalzo della fiducia degli investitori, con l'indice ZEW tornato in territorio positivo (9,5) dopo i valori negativi precedenti, sostenuto dalla distensione geopolitica. Anche le altre banche centrali contribuiscono al quadro: la BCE, già intervenuta la settimana precedente, vede semmai ridimensionarsi le attese di ulteriori rialzi, mentre la Bank of England ha lasciato i tassi invariati, pur con due dissensi a favore di un rialzo. Nel complesso, più che un segnale univoco, sembra emergere un mosaico in cui crescita, inflazione e politiche monetarie procedono a velocità diverse.

Dati Analysis

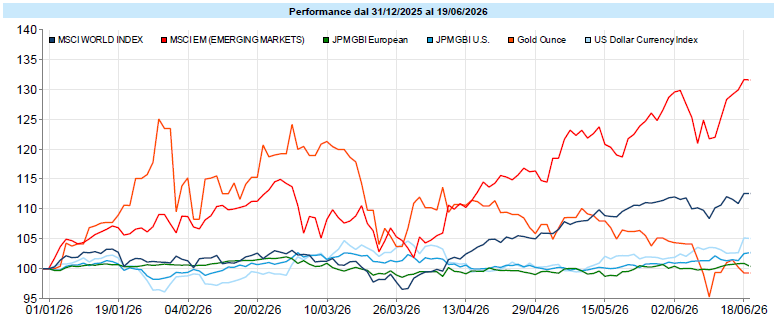

MSCI World: +0,9% (settimana), +10,0% (anno)

S&P 500: +1,0% (settimana), +10,2% (anno)

Nasdaq 100: +2,6% (settimana), +20,8% (anno)

Eurostoxx 50: +1,7% (settimana), +11,0% (anno)

FTSE Mib: +2,6% (settimana), +20,6% (anno)

Nikkei: +7,9% (settimana), +42,6% (anno)

Hang Seng China: -4,7% (settimana), -9,4% (anno)

MSCI Emerging: +4,2% (settimana), +28,5% (anno)

VIX: 16,8 (- 0,9)

La settimana azionaria ha avuto un andamento spezzato in due, ma si è chiusa con un saldo positivo. Ai progressi dei primi giorni, sostenuti dall'accordo di pace tra Stati Uniti e Iran, è seguita una battuta d'arresto in corrispondenza della riunione della Fed, prima di un recupero finale; la settimana è stata peraltro ridotta sul fronte statunitense, con Wall Street chiusa venerdì per il Juneteenth. I semiconduttori restano ancora protagonisti assoluti: il tematico di settore ha guadagnato il 7,2% in settimana, portando il rialzo da inizio anno oltre il 100%. Non a caso Apple ha annunciato un aumento dei prezzi legato alla scarsità e al rincaro dei chip di memoria. Caso a sé quello di SpaceX che, dopo il debutto da record della settimana precedente, ha visto rientrare parte dell'euforia con alcune sedute di realizzi (+14,9% sulla settimana), pur restando sopra il prezzo di collocamento. Negli Stati Uniti il saldo resta positivo nonostante il ritracciamento del giorno della Fed: l'S&P 500 ha chiuso a +1,0% (7.501 punti) e il Nasdaq 100 a +2,6%, con una rotazione interna che ha penalizzato le grandi della tecnologia a favore dei finanziari, favoriti dallo scenario di tassi più alti più a lungo; da inizio anno l'S&P resta oltre il +10% e il Nasdaq oltre il +20%. Tra le altre piazze la protagonista è l'Asia: il Giappone ha aggiornato i massimi storici (+7,9%, +42,6% da inizio anno) accompagnato dal rialzo della Bank of Japan, mentre la Corea ha messo a segno un balzo a doppia cifra, entrambe trainate dai semiconduttori e dal clima di risk-on. In progresso anche l'Europa, con Piazza Affari (+2,6%) ed Eurostoxx (+1,7%) in evidenza, mentre Londra è rimasta indietro per il peso dei petroliferi. In controtendenza la Cina, ancora in difficoltà, con l'Hang Seng China in calo del 4,7%. A livello settoriale l'Information Technology ha guidato i rialzi (+3,3%), seguito da industriali e finanziari, mentre i comparti più difensivi e sensibili ai tassi come immobiliare, beni di consumo di base, salute e soprattutto l'energia (-6,5%), penalizzata dal crollo del greggio, hanno chiuso in coda. Sul fronte della volatilità, il Vix è sceso a 16,8: un quadro che, almeno per ora, sembra raccontare più serenità che timore.

Global Aggregate: +0,12% (settimana), +0,01% (anno)

Rendimento Treasury 10Y: 4,45% (-0,03% settimanale)

Rendimento Bund 10Y: 2,99% (-0,01% settimanale)

Rendimento BTP 10Y: 3,70% (-0,03% settimanale)

Spread BTP-Bund: 0,71% (-0,02% settimanale)

La settimana obbligazionaria è stata dettata dalla Fed, con un movimento di curva a due velocità che vale la pena osservare con attenzione. La svolta restrittiva di Warsh ha spinto al rialzo la parte breve, mentre la parte lunga è arretrata, complice il forte calo del petrolio che ha abbassato le aspettative di inflazione: il decennale USA si è fermato appena sotto il 4,50% (4,45%, -0,03% sulla settimana). Il risultato è un marcato appiattimento della curva, che sembra raccontare un mercato disposto a giudicare più credibile l'impegno della banca centrale sul fronte dei prezzi. Il riposizionamento sulle attese è stato sensibile: si è arrivati a scontare un rialzo quasi pieno entro settembre e più di un intervento entro fine anno, un ribaltamento rispetto ai tagli prezzati a inizio anno. La rimozione della forward guidance, dal canto suo, ha reso la politica monetaria più imprevedibile. In Europa i governativi hanno chiuso in rialzo di prezzo, con i rendimenti di Bund (2,99%) e BTP (3,70%) in calo e lo spread BTP-Bund sui minimi di periodo, intorno ai 70 punti base; sul primario, il collocamento del BTP Italia Sì ha raccolto quasi 9 miliardi di euro. Sul fronte delle banche centrali, per la BCE le attese di ulteriori rialzi si sono semmai ridimensionate, la Bank of England ha lasciato i tassi invariati con due dissensi a favore di un rialzo e la Bank of Japan ha portato il costo del denaro all'1%, ai massimi da oltre trent'anni. Sul comparto corporate il quadro resta costruttivo: i credit spread si confermano compressi e sostanzialmente stabili sia sull'investment grade sia sull'high yield, a conferma di una propensione al rischio sul credito che, almeno finora, non si è incrinata nonostante la fase più incerta sui tassi.

Petrolio WTI: $77,5, -9,8% (settimana), +35,0% (anno)

Oro: $4.156, -1,5% (settimana), -3,8% (anno)

EUR/USD: 1,147, -0,8% (settimana), -2,3% (anno)

Sul fronte delle materie prime il paniere generale ha chiuso in calo (-1,9% l'indice complessivo), appesantito soprattutto dal comparto energetico. Il protagonista in negativo è stato il petrolio, in forte ribasso (-9,8%) fin verso l'area dei 76 dollari per il WTI: la firma della pace e l'avvio della riapertura di Hormuz sembrano riportare l'offerta sul mercato e ridurre i timori sulle forniture, con il greggio ai minimi da prima del conflitto. In flessione anche l'oro (-1,5%, a quota 4.156 dollari), penalizzato dalla forza del dollaro e dal rialzo dei rendimenti seguito alla Fed; arretrano gli altri metalli preziosi, con l'argento in sofferenza, e restano deboli i metalli industriali. Sul mercato valutario il dollaro si è rafforzato sulla scia di una Fed più restrittiva: il cambio EUR/USD è sceso sotto 1,15, verso l'area 1,14 (-0,8% sulla settimana), con il biglietto verde che pare beneficiare del rialzo dei rendimenti a breve. Settimana contrastata invece per le criptovalute, con il Bitcoin in lieve calo (-0,3%, a 63.200 dollari) per la risalita di tassi e dollaro, a fronte di un andamento misto sugli altri token.

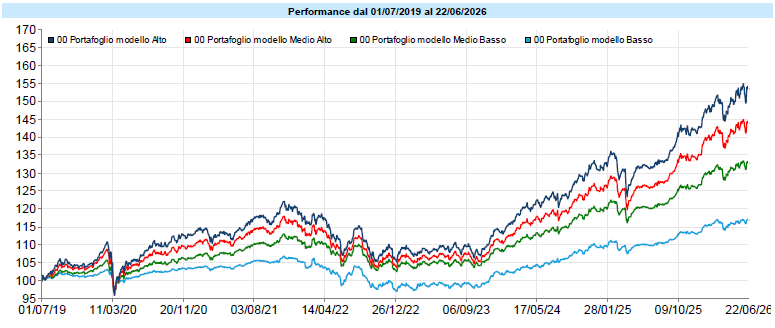

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Anche i portafogli modello hanno riflesso l'andamento spezzato della settimana: a un avvio in progresso è seguita, dopo gli annunci della Fed, una fase di correzione che non sembra però averne intaccato la sostanza, con le linee che restano in prossimità dei rispettivi massimi. La volatilità emersa nella seconda parte della settimana appare più riconducibile a un fisiologico riassestamento delle aspettative sui tassi che a un deterioramento del quadro di fondo. La tenuta dei livelli raggiunti negli ultimi mesi continua infatti a suggerire una struttura di mercato ancora costruttiva. In questo contesto, la diversificazione tra asset class e aree geografiche conferma il proprio ruolo nel contenere le oscillazioni di breve periodo. Resta comunque opportuno monitorare l'evoluzione del quadro macroeconomico e delle indicazioni delle banche centrali, consapevoli che la fase attuale potrebbe continuare a essere caratterizzata da movimenti repentini e da una sensibilità elevata ai dati in uscita.

C'è un momento, in ogni trasformazione, in cui un confine viene varcato quasi senza accorgersene, e solo guardando indietro si capisce che da quel punto non si torna più. Questa settimana, mentre l'attenzione dei mercati era assorbita dalla Fed e dall'intesa in Medio Oriente, è passato quasi in sordina un episodio che potrebbe rivelarsi più strutturale di entrambi. Per la prima volta, un governo ha di fatto ordinato a un'azienda di ritirare dal mercato un proprio modello di intelligenza artificiale. È, a suo modo, un Rubicone attraversato.

I fatti in breve: l'amministrazione statunitense, citando ragioni di sicurezza nazionale, ha emesso una direttiva di export control per sospendere l'accesso a Fable 5 e Mythos 5 (i due modelli più potenti di Anthropic) a qualsiasi cittadino non statunitense, inclusi i dipendenti stranieri della stessa azienda. Per effetto della regola del cosiddetto deemed export, mostrare la tecnologia controllata a uno straniero, anche dentro i confini americani, equivale a esportarla: così chi quel modello l'ha costruito si è ritrovato escluso dall'usarlo. L'unico modo per conformarsi, ha spiegato l'azienda, era disattivare i modelli per tutti. All'origine, la scoperta di una vulnerabilità, un jailbreak capace di aggirare le barriere di sicurezza, e il timore, riportato dalla stampa, di possibili accessi riconducibili a gruppi legati alla Cina.

Conviene fare un passo indietro per misurarne la portata. Non è la prima frizione: già nei mesi scorsi un contenzioso con il Pentagono sulle modifiche richieste alle barriere di sicurezza per uso militare aveva portato il Dipartimento della Difesa a etichettare l'azienda come "rischio per la catena di fornitura". Ora, dopo l'ordine di blocco, è arrivata anche la distensione: interpellato pochi giorni dopo, il presidente ha dichiarato di non considerare più l'azienda una minaccia, con un laconico "non adesso, ma una settimana fa forse", aggiungendo che il vertice dell'azienda aveva risposto alla direttiva "molto rapidamente" e "responsabilmente". Braccio di ferro chiuso, almeno per ora. Resta però sul tavolo una domanda scomoda.

La domanda è questa: se un modello di AI può essere "spento" per decreto, che cosa è davvero diventato? Le restrizioni all'export non sono una novità, sui semiconduttori le conosciamo bene. Ma c'è una differenza che vale la pena cogliere: un chip è hardware, un bene fisico che attraversa una frontiera. Qui, per la prima volta, l'oggetto del controllo è il modello in sé, trattato di fatto come una munizione. Il software sembra aver smesso di essere semplicemente un prodotto commerciale: agli occhi di uno Stato, è diventato un asset strategico nazionale.

È qui che il Rubicone si fa interessante, e un po' inquietante. Un precedente, una volta stabilito, raramente resta isolato: non a caso c'è già chi osserva che la vicenda crea un precedente per un'intera gamma di controlli futuri. Se la frontiera dell'AI viene riconosciuta come leva di potere al pari dell'energia, delle terre rare, della capacità militare è ragionevole attendersi che i governi inizino a trattarla come tale: non solo qualcosa da proteggere, ma qualcosa da negoziare. La minaccia, non esclusa, di ricorrere ai poteri emergenziali del Defense Production Act va forse letta in questa chiave: l'AI come carta da giocare al tavolo, interno ed esterno. Viene da chiedersi se i modelli più avanzati non finiranno per somigliare meno a un software e più a un'infrastruttura sovrana, con tutto ciò che ne consegue su chi vi accede, a quali condizioni e in cambio di che cosa.

Sia chiaro: non è tutto da condannare né tutto da assolvere, ed è proprio per questo che il tema chiede riflessione più che indignazione. Da un lato, la preoccupazione non è campata in aria: un modello particolarmente abile nel trovare falle informatiche, se aggirato, è un problema reale, e gli strumenti di export control, usati con criterio, possono persino consolidare un vantaggio competitivo. Dall'altro, un blocco generalizzato deciso senza preavviso, su basi non rese pubbliche, che esclude perfino i ricercatori coinvolti, solleva interrogativi legittimi su trasparenza e prevedibilità. Le due letture convivono, e forse la verità più onesta è che nessuno, oggi, ha ancora un quadro regolatorio chiaro: né i governi, né le aziende, né i mercati.

E qui torna il filo che ci accompagna sempre. Per chi investe, la lezione non è "stare alla larga dalla tecnologia" né "cavalcarla a ogni costo": è prendere atto che il rischio politico e geopolitico, sul comparto AI, ha smesso di essere una coda remota per diventare una variabile di primo piano capace, come si è visto, di mettere in discussione un'azienda valutata vicino ai mille miliardi nel giro di un fine settimana. È l'ennesimo promemoria che il risultato di una scelta dipende da molte più variabili di quante se ne possano controllare, e che il valore di un buon processo decisionale sta nel restare lucidi quando il terreno si sposta. Il Rubicone, ormai, è alle spalle. La domanda vera non è più se l'AI sia diventata un asset di Stato, ma quanto in fretta impareremo a convivere con le conseguenze di averlo ammesso.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo