Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

Questa settimana è stata caratterizzata da turbolenze nei mercati finanziari e da incertezze politiche.

È proseguito il movimento di capitali fuori dalla tecnologia verso settori che in precedenza avevano sottoperformato, come le small cap. Questo cambiamento è probabilmente stato stimolato dagli ultimi dati benigni sull'inflazione, che hanno aumentato le probabilità di tagli dei tassi di interesse anche da parte della FED. Sono quindi state favorite le small cap che, tradizionalmente, tendono a sovraperformare in congiunture di tassi al ribasso.

Il movimento potrebbe tuttavia essere stato favorito anche dalle valutazioni elevate delle aziende tecnologiche, che presuppongono tassi di crescita molto elevati, mentre sembra crescere un po’ di disillusione riguardo le potenzialità immediate dell'intelligenza artificiale, che secondo alcuni avrebbe costi di investimento che non sono ancora compensati da aumenti di produttività. Potrebbe anche essere quella fase di normale assestamento che attraversano i settori disruptive prima di incanalarsi in una crescita più solida e duratura. A questo potrebbe aggiungersi l’aumento delle probabilità di un Trump nuovo Presidente, il cui atteggiamento critico verso il mondo del big tech è piuttosto noto e che, tra l’altro, ha dichiarato che Taiwan dovrebbe pagare per la difesa da parte degli USA. Ricordiamo che Taiwan pesa per due terzi sulla produzione mondiale di chip. Più semplicemente, e come evidenziato da uno studio di Bridgewater di cui ho parlato in un precedente post, la rotazione potrebbe essere stata innescata dall’eccessivo peso percentuale raggiunto da pochi titoli in indici molto capitalizzati e diversificati.

Un aggiornamento di Crowdstrike ha causato disagi su scala mondiale, colpendo milioni di utenti di Microsoft Windows e interrompendo operazioni di compagnie aeree, banche, società di trasporti e ospedali. Sebbene inizialmente si temesse un attacco informatico, è stato confermato che si trattava di un errore tecnico. Questo evento ha evidenziato la vulnerabilità di un mondo sempre più interconnesso. Ricordiamo anche che lo stesso Powell ha dichiarato che la cosa che più temono le Banche Centrali è un attacco informativo, il cui rischio è crescente date le tenzioni geopolitiche attuali.

La Convention Repubblicana ha ufficializzato la candidatura di Trump alla presidenza, con JD Vance scelto come vicepresidente. Vance rappresenta una destra più sociale e protezionista, in contrasto con alcune delle posizioni più liberali di Trump. Nel campo democratico, mentre scrivo arriva la notizia della rinuncia di Biden alla candidatura e del suo appoggio alla vice Kamala Harris. Questo rimescola le carte e potrebbe comportare un ulteriore cambiamento nei toni comunicativi, che già sono stati in parte rivisti a seguito dell'attentato subito da Trump. A questo punto non ci resta, in prima battuta, che stare a vedere cosa succederà nel campo democratico, se verrà confermata la candidatura di Harris o se entreranno in campo altre ipotesi.

Settimana negativa per i mercati azionari, che contengono le perdite solo grazie alla rotazione settoriale ma non possono resistere al ribasso delle big tech, proprio a causa della loro enorme capitalizzazione e peso percentuale negli indici stessi.

Tra quelli osservati l’unico indice che riesce a chiudere la settimana in positivo è il Russell 2000 (+1,7%), che porta anche la sua performance da inizio anno ad un +8,6%, dopo essere rimasto in sostanziale parità per molti mesi. Ribassi, più o meno consistenti, per tutti gli altri indici. Si difende discretamente il nostro FTSE Mib che perde solamente l’1% in considerazione anche del ridotto peso della tecnologia.

Deciso aumento della volatilità, con il VIX che sale di 4,1 punti, che rappresenta il 33%, portandosi a 16,5 punti, valore che in termini assoluti rimane comunque ancora contenuto.

Le dinamiche del mercato azionario hanno avuto un impatto limitato sul settore obbligazionario, che resta concentrato sui tassi di interesse e le decisioni delle banche centrali.

Era la settimana del meeting della BCE, che ha mantenuto una posizione prudente, segnalando una possibile azione coordinata con la Fed a settembre. Lagarde ha fatto presente che l'inflazione è ancora alta rispetto al target, quindi eventuali tagli dei tassi saranno modesti e graduali.

I rendimenti nella zona Euro sono scesi leggermente, con il Bund a 10 anni al 2,47% e il BTP a 10 anni al 3,78%. Si prevede un intervento della BCE a settembre e un altro tra fine 2024 e inizio 2025, soggetti a variazioni per nuovi dati macroeconomici e, eventualmente, a seguito delle elezioni americane di novembre.

Crescono invece leggermente i tassi USA, con il decennale americano al 4,20%, in attesa di indicazioni dalla Fed a fine luglio. Il mercato pare continui comunque a puntare su un taglio a settembre.

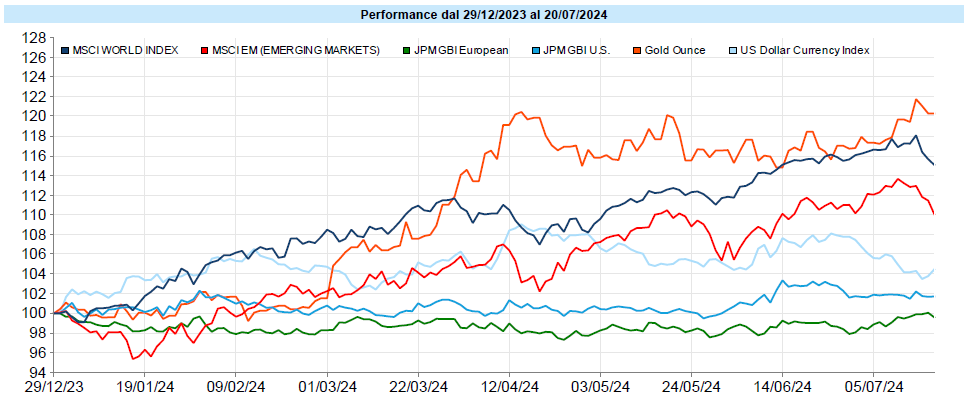

Oro: settimana divisa in due, con uno sprint nella prima parte seguito da un brusco ritracciamento che porta ad una sostanziale parità (-0,4%), rimanendo comunque di pochissimo sopra i 2.400 dollari.

Petrolio: un’altra settimana negativa per il petrolio, che cede il 2,5% chiudendo a 80,1 dollari al barile, nonostante i dati sulle scorte inferiori alle attese.

Cambio Euro-Dollaro: l’Euro cede lo 0,2% sul dollaro e, da inizio anno, è sotto dell’1,4%.

MSCI World: -2,0% (Settimana), +13,4% (Anno)

Global Aggregate: -0.1% (Settimana), +0,2% (Anno)

Oro: 2.401 dollari, -0,4% (Settimana), +16,4% (Anno)

WTI Crude Oil: 80,1 dollari, -2,5% (Settimana), +11,8% (Anno)

Euro-Dollaro: 1,088, -0,2% (Settimana), -1,4% (Anno)

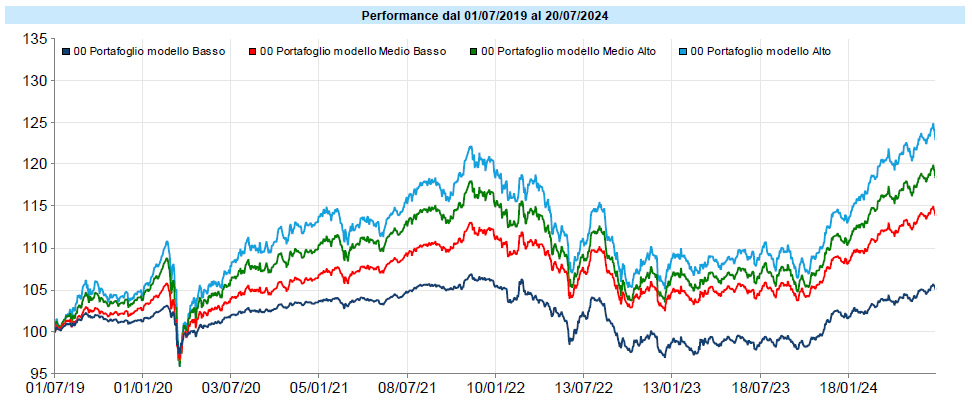

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Settimana negativa per i portafogli modello, la prima dopo diverse settimane. I portafogli rimangono comunque in prossimità dei massimi assoluti, che avevano aggiornato nelle scorse settimane.

Vedremo se quella che si sta concretizzando sarà l’occasione di ingresso con un più favorevole rapporto rischio/rendimento sulle asset class più volatili che stiamo attendendo o se, invece, sarà una modesta correzione di breve durata. Teniamo monitorata l’evoluzione cercando di analizzare i dati senza farci prendere dalla fretta né dalla paura.

Su alcuni portafogli, dove se ne ravvisava l’opportunità, si è approfittato dell’aumento dei tassi seguito alle elezioni europee ed all’incertezza francese per aumentare gradualmente la duration obbligazionaria.

La volatilità di questa settimana non è stata tale da modificare l’impostazione di fondo dei mercati e, quindi, i temi di fondo non cambiano e occorre continuare a fare attenzione a due tipici atteggiamenti psicologici:

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo