Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Il tema dominante della settimana resta il conflitto tra USA-Israele e Iran, senza che si intravedano segnali davvero convincenti di distensione. Il punto centrale, però, non sembra essere soltanto la guerra in sé, quanto il modo in cui essa entra nelle aspettative economiche e finanziarie. Il nodo dello Stretto di Hormuz, sostanzialmente chiuso o comunque soggetto a un passaggio selettivo, rende bene l’idea di quanto un evento geopolitico possa trasformarsi rapidamente in una variabile macroeconomica. In momenti come questi, forse, il mercato smette di interrogarsi solo sulla durata dello shock e inizia a chiedersi quanto esso possa contaminare inflazione, crescita, fiducia e scelte delle banche centrali.

C’è poi un aspetto meno appariscente, ma probabilmente ancora più importante: l’incertezza sulla traiettoria. Quando gli operatori non riescono a distinguere se stanno osservando un episodio temporaneo oppure l’inizio di un nuovo regime, il premio per il rischio tende ad allargarsi quasi per definizione. Anche i messaggi provenienti dagli Stati Uniti sono apparsi a tratti poco lineari e questo non ha aiutato. Più che il danno già visibile, sembra contare il fatto che oggi è difficile costruire uno scenario con un grado di convinzione elevato. E in finanza, come spesso accade, l’incertezza non pesa solo per ciò che accade, ma per ciò che non si riesce ancora a escludere. Forse è proprio questo il punto più utile da tenere a mente: non sempre i mercati reagiscono a ciò che sanno, ma molto spesso a ciò che non riescono a inquadrare. Quando il contesto si fa opaco, la lettura degli eventi richiede un po’ più di prudenza e un po’ meno desiderio di risposte immediate.

Un secondo tema chiave riguarda il riemergere del rischio inflattivo, o forse sarebbe meglio dire il riemergere della sua possibilità. L’energia torna a occupare uno spazio centrale, e con essa riaffiora il dubbio che il percorso delle banche centrali possa rivelarsi meno lineare di quanto molti avevano immaginato. Fino a poco tempo fa il quadro sembrava più semplice: rallentamento ordinato, inflazione in graduale rientro, tassi avviati verso una fase più accomodante. Oggi questo schema appare meno solido. Non necessariamente sbagliato, ma certamente meno sicuro.

Il punto è che uno shock dal lato dell’offerta complica molto la lettura. Se salgono i prezzi dell’energia mentre l’attività economica mostra segnali di rallentamento, le banche centrali si trovano in una posizione più scomoda: sostenere la crescita o difendere la credibilità sul fronte inflazione? Più che una nuova certezza sui tassi, la settimana sembra consegnare una perdita di convinzione sul sentiero che fino a poco fa appariva il più probabile. In altre parole, non è tanto cambiata la destinazione finale, quanto il livello di fiducia con cui il mercato riteneva di conoscerla.

Da un lato c’è il rischio di rallentamento della crescita globale; dall’altro c’è il rischio che l’energia e le tensioni sull’offerta mantengano vive alcune pressioni inflattive. È da qui che riemerge il rischio di stagflazione, parola che non a caso torna periodicamente nei momenti in cui crescita e inflazione smettono di muoversi nella direzione “comoda” per gli investitori.

Detto questo, sarebbe forse troppo semplice fermarsi soltanto al lato negativo del quadro. Accanto a questi fattori, continuano infatti a restare presenti anche elementi strutturali potenzialmente costruttivi: i guadagni di produttività legati ad AI e automazione, e il supporto offerto da politiche fiscali ancora espansive. Questo non elimina il problema, ma suggerisce che la realtà sia meno lineare di quanto una lettura emotiva porterebbe a pensare. In fondo, molti dei momenti più complessi per i mercati nascono proprio dalla coesistenza di forze opposte, non dalla prevalenza netta di una sola. Forse il tratto distintivo di questa fase è proprio questo: shock energetico e innovazione tecnologica, tensione geopolitica e sostegno fiscale, rallentamento ciclico e trasformazioni strutturali convivono nello stesso spazio temporale. Per questo diventa utile diffidare delle interpretazioni troppo nette.

Un altro tema sensibile riguarda la diversa esposizione geografica agli shock in corso. A inizio anno Europa e mercati emergenti potevano apparire favoriti in una logica di diversificazione rispetto agli Stati Uniti; oggi quel vantaggio sembra essersi almeno in parte ridotto. Non perché sia cambiato tutto in modo definitivo, ma perché le aree più dipendenti dalla filiera energetica globale e più esposte agli shock dal lato dell’offerta risultano, almeno per ora, più vulnerabili.

Questo passaggio è interessante perché sposta il focus. Non si tratta solo di chiedersi quali economie cresceranno di più o di meno, ma quali risultano più sensibili alla combinazione tra tensione energetica, commercio globale e condizioni finanziarie più restrittive. In altre parole, la mappa del rischio si sta ridefinendo. E quando questo accade, la performance relativa delle diverse aree può cambiare anche rapidamente, senza che ciò implichi necessariamente un giudizio strutturale di lungo periodo. Qui forse conviene mantenere uno sguardo un po’ meno impulsivo. La debolezza relativa osservata in alcune aree non va per forza letta come una bocciatura definitiva; potrebbe anche rappresentare l’effetto temporaneo di uno shock che il mercato sta ancora assorbendo. In prospettiva, proprio queste fasi di sottoperformance potrebbero riaprire occasioni di riallocazione.

Dati Analysis

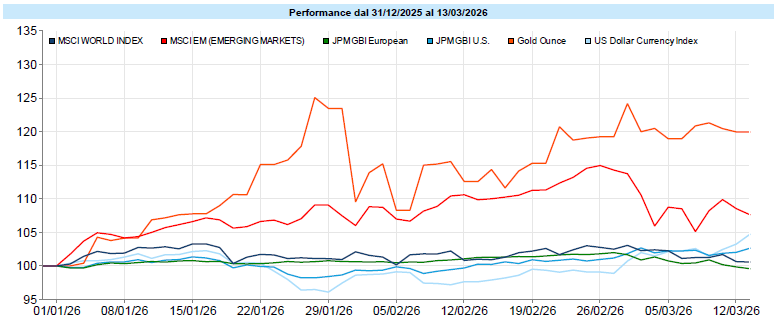

MSCI World: -1,7% (settimana), -2,0% (anno)

S&P 500: -1,6% (settimana), -2,9% (anno)

Nasdaq 100: -1,0% (settimana), -3,3% (anno)

Eurostoxx 50: -0,1% (settimana), -1,1% (anno)

FTSE Mib: +0,4% (settimana), -1,1% (anno)

Nikkei: -3,2% (settimana), +7,0% (anno)

Hang Seng China: +0,5% (settimana), -2,6% (anno)

MSCI Emerging: -2,0% (settimana), +4,9% (anno)

VIX: 27,2 (- 2,3)

La settimana è stata complessa per i mercati azionari, con un’impostazione generalmente prudente e differenze piuttosto nette tra aree e segmenti. A livello globale, l’MSCI World ha chiuso in calo del -1,7% nella settimana e del -2,0% da inizio 2026, segnalando un contesto ancora fragile. Più che una vendita indiscriminata, si osserva un mercato che continua a oscillare tra tentativi di recupero e nuove fasi di debolezza, come se gli investitori volessero ancora concedere una probabilità a un rientro delle tensioni, senza però sentirsi davvero nelle condizioni di costruire un rimbalzo stabile.

In Europa il quadro è stato misto: Eurostoxx 50 quasi invariato su base settimanale e FTSE Mib leggermente positivo, ma con performance da inizio anno comunque negative. In Asia ed Emergenti il contesto è apparso ancora più selettivo: Nikkei debole, India particolarmente pesante, mentre la Cina ha mostrato una relativa tenuta. Anche questo, forse, suggerisce che il mercato non stia reagendo in modo uniforme, ma stia già facendo una selezione piuttosto precisa tra aree, sensibilità macro e vulnerabilità specifiche.

Sul piano settoriale, il mercato ha premiato quasi esclusivamente l’Energy, ormai nettamente leader da inizio anno, mentre molti comparti ciclici e buona parte della crescita hanno continuato a soffrire. In sintesi, il messaggio che arriva dai dati è quello di un azionario che non sembra in panico, ma che sta progressivamente rivedendo il rischio, con una leadership molto ristretta e una selettività sempre più elevata.

Global Aggregate: -0,79% (settimana), -0,46% (anno)

Rendimento Treasury 10Y: +4,28% (+0,14% settimanale)

Rendimento Bund 10Y: +2,98% (+0,12% settimanale)

Rendimento BTP 10Y: +3,79% (+0,17% settimanale)

Spread BTP-Bund: +0,81% (+0,05% settimanale)

Sul fronte obbligazionario, la settimana ha confermato una pressione diffusa sui prezzi causato dal rialzo dei rendimenti, sia negli Stati Uniti sia nell’area euro. Il driver principale sembra essere stato il rialzo delle aspettative di inflazione legato al contesto energetico e geopolitico, che ha portato il mercato a rivedere in senso meno accomodante il profilo atteso delle banche centrali. È un passaggio non banale, perché ricorda come anche il reddito fisso, spesso percepito come area “stabile”, resti in realtà molto sensibile ai cambiamenti di narrativa macro.

Negli USA il Treasury decennale è salito al 4,28%, con un incremento settimanale di 14 basis point; ancora più rilevante è stato il movimento sulla parte breve, segnale che il mercato sta ridimensionando in modo importante l’ipotesi di tagli dei tassi nel breve periodo. Dinamica simile anche in Europa: il Bund decennale è arrivato al 2,98%, mentre il BTP decennale è risalito al 3,79%, con uno spread BTP-Bund in allargamento ma solo moderato

Anche il credito ha risentito del movimento: i corporate investment grade e high yield, sia in euro sia in dollari, hanno registrato cali, accompagnati da un ulteriore incremento degli spread di credito. In altre parole, non è stato soltanto il rialzo dei governativi a penalizzare il comparto, ma anche un premio per il rischio in graduale aumento, soprattutto nel segmento high yield.

Questo movimento è piuttosto naturale: quando aumenta la percezione del rischio sitemico ed i tassi si alzano, si allargano normalmente anche il spread perché gli anelli più deboli della catena vengono colpiti maggiormante dall'aumento di tensione.

Petrolio WTI: +98,7, +8,6% (settimana), +71,9% (anno)

Oro: +5.019, -2,9% (settimana), +16,2% (anno)

EUR/USD: +1,142 , -1,7% (settimana), -2,8% (anno)

Materie prime e valute hanno continuato a essere tra le aree più sensibili al contesto geopolitico. Il petrolio è stato il grande protagonista della settimana: il WTI ha chiuso con un rialzo dell’8,6% e porta il progresso da inizio anno al 71,9%. La dinamica intraday e settimanale è stata particolarmente ampia, con un balzo iniziale fino a quasi 120 dollari al barile, un successivo arretramento sotto gli 80 dollari e poi un ritorno in area 100. Più del livello assoluto, colpisce forse la velocità con cui il mercato è stato costretto a riprezzare scenari molto diversi tra loro. Ed è proprio questa velocità che rende difficile distinguere tra movimento tattico e cambiamento più strutturale.

Più sorprendente, almeno in apparenza, il comportamento dell’oro, in calo del -2,9% nella settimana pur restando a +16,2% da inizio anno. Prese di profitto, necessità di liquidità e rafforzamento del dollaro, insieme a una percezione meno accomodante della Fed, possono aver limitato la funzione difensiva dell’oro nel brevissimo periodo. È un promemoria utile: anche gli asset considerati “rifugio” non sono immuni da fasi di volatilità.

Sul fronte valutario, l’EUR/USD è sceso dell’1,7% nella settimana, con il Dollar Index in rialzo. Anche questo appare coerente con un contesto di tensione internazionale e di aspettative monetarie meno espansive negli Stati Uniti. Nel complesso, la fotografia di materie prime e valute è quella di un mercato dominato dalla geopolitica, in cui l’energia resta il principale canale di trasmissione dello shock, mentre oro e dollaro reagiscono in modo più articolato del consueto e riflettono non solo il rischio, ma anche il posizionamento e le aspettative sui tassi.

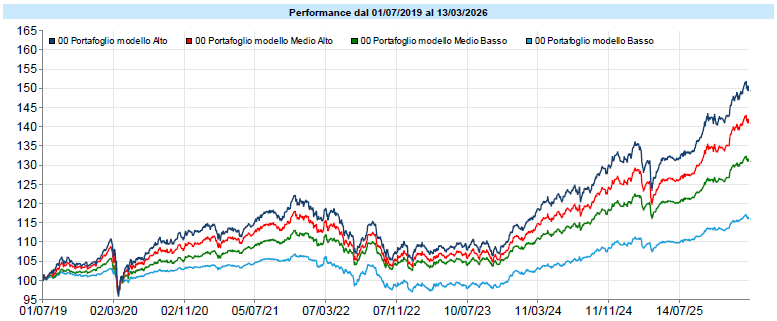

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

I portafogli modello hanno registrato una settimana negativa, in linea con il calo generalizzato dei mercati osservato negli ultimi giorni. Dopo una fase prolungata in prossimità dei massimi storici, un ritracciamento di breve periodo appare tutto sommato fisiologico se osservato all’interno di un orizzonte di lungo termine. In questi momenti può essere utile ricordare che il valore di un portafoglio non si misura tanto nelle singole settimane, quanto nella coerenza del processo che lo guida. Mantenere questa prospettiva aiuta spesso a non farsi trascinare dall’emotività del breve periodo e, in alcuni casi, a guardare alle fasi di debolezza anche come possibili momenti in cui i mercati tornano a offrire opportunità di acquisto. Nei momenti caotici è facile farsi catturare dal rumore di fondo dei mercati e confondere l’oscillazione del breve periodo con un cambio di scenario strutturale. Forse vale la pena ricordare che il percorso di investimento è, prima di tutto, un processo: imperfetto, adattabile, ma costruito con un senso. Restare fedeli al processo non significa ignorare ciò che accade, ma evitare che ogni emozione del momento diventi una decisione. Le fasi di incertezza mettono alla prova più la nostra disciplina che le nostre previsioni: è proprio quando tutto sembra più instabile che il valore di un percorso coerente tende a emergere di più.

Quando si osservano i conflitti geopolitici, la tentazione è spesso quella di concentrarsi sulle capacità militari o sugli equilibri politici. Eppure, esiste una dimensione meno evidente che, in molti casi, può diventare decisiva: l’economia degli strumenti utilizzati in guerra e, nel confronto tra Iran e Stati Uniti, questa dinamica sta emergendo con particolare chiarezza.

L’Iran, negli ultimi anni, ha investito molto nello sviluppo di droni relativamente semplici ma facilmente replicabili, come la serie Shahed-136. Il loro costo stimato è sorprendentemente basso: tra circa 20.000 e 50.000 dollari per unità. Non si tratta di tecnologie particolarmente sofisticate, ma di sistemi progettati per essere prodotti in massa e utilizzati in grandi quantità. Ed è proprio questa logica industriale che rende il fenomeno interessante. Per contrastare queste minacce, però, gli Stati Uniti e i loro alleati utilizzano spesso sistemi di difesa molto più costosi, ad esempio:

Se si guarda il problema da questa prospettiva, emerge un rapporto economico piuttosto curioso: un drone da 30.000 dollari, abbattuto con un missile da 4 milioni, crea un rapporto di costo vicino a 1 a 130. In altre parole, per neutralizzare una minaccia relativamente economica si può essere costretti a utilizzare un sistema centinaia di volte più costoso. Questa dinamica non è soltanto teorica: proprio nelle ultime ore, ad esempio, un drone iraniano ha colpito la base italiana di Al Salem in Kuwait. Nell’attacco è stato distrutto un capannone all’interno del quale era custodito un velivolo dal valore stimato di circa 34 milioni di dollari. Al di là dell’episodio in sé, l’evento mostra con chiarezza quanto l’asimmetria dei costi possa diventare rilevante: un sistema relativamente economico può generare danni economici enormemente superiori.

Questo non significa che la difesa non abbia alternative. Sistemi più economici sono già allo studio o in fase di sviluppo: laser ad alta energia, guerra elettronica o droni intercettori potrebbero ridurre molto questo squilibrio economico. Alcuni prototipi di armi laser, ad esempio, hanno un costo per colpo di pochi dollari.

Ma nel breve periodo questa asimmetria dei costi resta uno degli aspetti più interessanti del conflitto.

Nella storia delle guerre, la sostenibilità economica ha spesso contato almeno quanto la superiorità tecnologica. Una strategia che permette di sostenere costi molto inferiori può rendere più facile prolungare il confronto nel tempo: non necessariamente perché garantisca la vittoria, ma perché rende più difficile per l’avversario mantenere lo stesso livello di difesa nel lungo periodo.

Ed è qui che la questione diventa interessante anche da un punto di vista economico perché in alcuni scenari il problema non è solo chi possiede l’arma più potente, ma chi può permettersi di usarla più a lungo. Naturalmente questa non è l’unica variabile che determinerà l’evoluzione del conflitto. La tecnologia, la logistica, la politica e le alleanze restano fattori decisivi.

Guardare il problema anche attraverso il prisma dei costi aiuta a capire perché alcuni conflitti moderni, soprattutto quelli combattuti con strumenti relativamente economici, possano diventare più lunghi e logoranti di quanto inizialmente previsto.Quando un conflitto tende a prolungarsi, le conseguenze economiche globali (energia, inflazione, catene di approvvigionamento) diventano inevitabilmente più rilevanti. Forse la domanda più interessante non è soltanto chi abbia la tecnologia più avanzata, ma chi può sostenere il costo della guerra più a lungo.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo