Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Tre settimane di operazioni militari in Medio Oriente bastano, a quanto pare, a riscrivere completamente l'agenda dei mercati finanziari globali. Le preoccupazioni che avevano dominato la scena solo un mese fa - debito privato statunitense, redditività del settore tecnologico, tenuta del ciclo economico - sembrano appartenere a un'epoca lontana. Il conflitto ha innescato un riposizionamento profondo su tutte le principali asset class, con effetti che si propagano all'inflazione, alla politica monetaria e alle prospettive di crescita globale. Vale la pena fermarsi a riflettere su quanto rapidamente possa cambiare la narrativa di mercato: una lezione che, ogni volta, sorprende anche chi pensava di averla già imparata.

La settimana si era aperta con qualche speranza di de-escalation: speranze alimentate, tra l'altro, dalle dichiarazioni dello stesso Trump, che aveva sempre parlato di un conflitto della durata complessiva di 4-5 settimane. Quelle speranze si sono però spente rapidamente, con l'intensificazione degli attacchi alle infrastrutture energetiche iraniane e la risposta di Teheran verso altri paesi del Golfo. Solo nella serata di venerdì, a mercati già chiusi, è arrivato il colpo di scena: un post presidenziale in cui Trump dichiarava di stare valutando una graduale riduzione - un "winding down" - degli sforzi militari americani, affermando che gli obiettivi erano quasi tutti raggiunti. I mercati hanno accolto la notizia come un segnale potenzialmente distensivo, anche se sarebbe ingenuo equipararla alle trattative commerciali, dove bastava un post per invertire la direzione degli indici. Qui la situazione è strutturalmente più complessa: gli attori sono molti, gli obiettivi non sempre allineati, e le variabili difficilmente controllabili da un singolo tweet.

Leggere con attenzione il post di Trump aiuta a capire dove Washington vuole arrivare e dove, invece, preferisce non spingersi. Gli obiettivi dichiarati sono chiari: degradare la capacità missilistica iraniana, distruggere la base industriale della difesa, eliminare marina e aeronautica di Teheran, impedire all'Iran di avvicinarsi alla soglia nucleare, proteggere gli alleati mediorientali - Israele, Arabia Saudita, Qatar, Emirati Arabi Uniti, Bahrein, Kuwait e altri. Ciò che manca, e che vale la pena notare, è qualsiasi riferimento esplicito a un cambio di regime: un obiettivo che si è rivelato probabilmente più complicato del previsto e che resta invece una priorità dichiarata per Israele, il quale ha dimostrato in queste settimane una notevole autonomia operativa.

Questa divergenza di obiettivi è forse l'incognita più difficile da gestire. Proseguire le operazioni senza il pieno supporto americano non è fattibile per Tel Aviv, soprattutto alla luce delle conseguenze globali che il conflitto sta producendo. Sul fronte opposto, i leader iraniani condizionano qualsiasi cessate il fuoco a richieste che sembrano difficilmente accettabili: ingenti risarcimenti, ritiro delle forze americane dalla regione e il controllo dello Stretto di Hormuz come una sorta di pedaggio sotto supervisione iraniana. Il regime potrebbe anche scegliere di usare il conflitto, come già avvenne con la guerra Iran-Iraq, per rafforzarsi internamente attraverso una nuova narrativa di resistenza. Eppure, è ragionevole chiedersi fino a che punto questa strategia sia sostenibile nel lungo periodo, considerando la pressione militare degli avversari e l'eliminazione sistematica dei vertici iraniani da parte di Israele. Non è impossibile, in questo quadro, che entrambe le parti siano interessate a una riduzione delle operazioni da presentare come vittoria alle rispettive opinioni pubbliche.

Trump ha anche lanciato un messaggio non troppo velato agli alleati NATO: lo Stretto di Hormuz dovrà essere controllato da altri, perché agli Stati Uniti quel passaggio non serve, chiaro riferimento alla crescente indipendenza energetica americana. Un'affermazione che, se presa sul serio, potrebbe avere implicazioni geopolitiche di lungo periodo per l'Europa, particolarmente vulnerabile agli shock energetici e non ancora attrezzata per gestire autonomamente quella rotta.

C'è un aspetto di questa fase di mercato che merita attenzione particolare, anche perché tende a disorientare anche gli investitori più esperti: i cosiddetti safe haven, gli asset tradizionalmente considerati rifugi sicuri, hanno smesso di svolgere questa funzione, subendo perdite significative insieme agli asset rischiosi.

Il conflitto ha riportato i mercati a temere un aumento strutturale dell'inflazione, riattivando quella correlazione positiva tra azioni e titoli di stato che aveva reso il 2022 così difficile da gestire per quasi tutti i portafogli diversificati. Quando questa correlazione si attiva, la diversificazione tradizionale perde parte della sua efficacia.

L'oro ha pagato il prezzo più alto: ha registrato la sua peggiore performance settimanale dal 1983, cedendo oltre il 10% in sette giorni. Le ragioni sono molteplici e in parte interconnesse. Il metallo prezioso ha mostrato, ancora una volta, di poter comportarsi come un asset rischioso nelle fasi di deleverage forzato: quando si deve fare cassa, si vende ciò che ha guadagnato di più. A questo si aggiunge la riduzione della domanda da parte degli stati del Golfo: meno entrate in dollari dal petrolio, meno riciclo in oro e una postura delle banche centrali che, dichiarandosi pronte a difendere il potere d'acquisto, ha eroso parte della narrativa che sorregge il metallo come strumento di protezione inflazionistica.

Anche i rendimenti dei titoli di stato hanno accelerato al rialzo su tutti i mercati: il decennale americano in area 4,40%, il Bund tedesco oltre il 3% per la prima volta da giugno 2011, il BTP italiano di nuovo vicino al 4%. Il movimento ha interessato tanto la parte lunga quanto quella breve delle curve, con uno shift particolarmente pronunciato sui tassi a 2 anni ossia quelli più direttamente influenzati dalle attese di politica monetaria.

La settimana ha visto riunirsi le principali banche centrali mondiali. Nessuna variazione dei tassi, ma un cambio di tono comunicativo che i mercati hanno letto come un segnale importante. Sia la Fed che la BCE sembrano aver messo in pausa lo scenario di easing che sembrava scontato solo un mese fa e il mercato si è adeguato con rapidità, forse anche eccessiva.

Per la Federal Reserve, nel penultimo meeting presieduto da Powell, è emerso con chiarezza che gli effetti del conflitto mediorientale potrebbero riflettersi sui dati macroeconomici, rendendo difficile procedere con tagli dei tassi. Il mercato ha progressivamente cancellato le aspettative di intervento nel corso del 2026, spostando i primi tagli al 2027. Nelle ultime sessioni si è addirittura cominciata a incorporare qualche probabilità di un rialzo del costo del denaro: una prospettiva che, almeno in questa fase, appare estrema, soprattutto considerando che la Fed di Warsh difficilmente si muoverebbe in quella direzione con una domanda già stagnante.

La BCE si trova in una posizione ancora più delicata. L'Europa è strutturalmente più esposta ai rialzi dei prezzi dell'energia rispetto agli Stati Uniti, e le stime di impatto sull'inflazione sono già date per scontate dai mercati. Il risultato è che il mercato ora prezza fino a tre rialzi della BCE nel corso del 2026, un posizionamento che potrebbe rivelarsi eccessivamente aggressivo, con il rischio di compromettere le già deboli prospettive di crescita dell'Eurozona. Il sentiment economico dell'area è peggiorato sensibilmente: l'indice ZEW, ossia quello che misura il sentiment economico degli analisti tedeschi, di marzo è crollato a -8,5 contro attese di 26,5. I prezzi al consumo europei, rilevati prima del conflitto, erano ancora in linea con il target del 2%, il che rende ancora più paradossale la prospettiva di rialzi dei tassi in risposta a uno shock che viene dal lato dell'offerta, tipicamente uno strumento monetario poco efficace in condizioni di domanda stagnante.

È un paradosso che vale la pena nominare esplicitamente: per evitare di ripetere l'errore del 2021, quando si tardò ad agire sull'inflazione da domanda, si rischia di commetterne uno speculare, inasprendo la politica monetaria in risposta a un'inflazione di natura diversa, con effetti potenzialmente recessivi. La storia dei mercati è piena di momenti in cui la medicina giusta per una malattia si rivela sbagliata per un'altra. Potrebbe valere la pena tenerlo a mente, prima di dare per scontato che le banche centrali stiano per invertire la rotta.

Dati Analysis

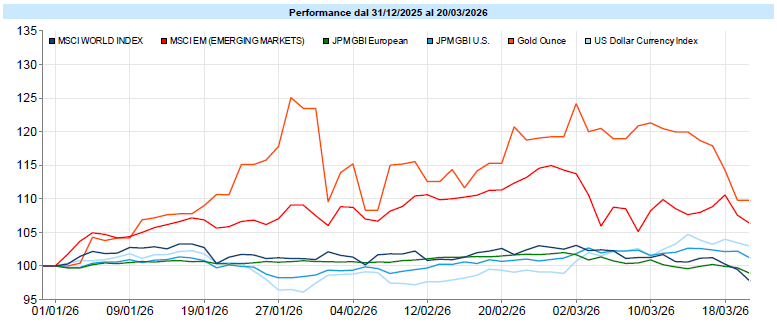

MSCI World: -2,0% (settimana), -3,9% (anno)

S&P 500: -1,9% (settimana), -4,7% (anno)

Nasdaq 100: -2,0% (settimana), -5,2% (anno)

Eurostoxx 50: -3,8% (settimana), -4,8% (anno)

FTSE Mib: -3,3% (settimana), -4,4% (anno)

Nikkei: -0,8% (settimana), +6,1% (anno)

Hang Seng China: -1,1% (settimana), -3,7% (anno)

MSCI Emerging: -0,3% (settimana), +4,5% (anno)

VIX: 26,8 (- 0,4)

I mercati azionari globali hanno archiviato la terza settimana consecutiva di ribassi, con l'MSCI World in calo del 2,0% nella settimana. C'è un elemento che vale la pena sottolineare: la dinamica di fondo è cambiata rispetto alle prime settimane di conflitto, il "buy the dip" che aveva caratterizzato le fasi iniziali si è progressivamente esaurito e gli indici hanno cominciato ad accelerare al ribasso, quasi a scontare con ritardo una realtà che i mercati avevano inizialmente scelto di non prezzare appieno.

Negli Stati Uniti, l'S&P 500 ha ceduto l'1,9% nella settimana, portando il saldo da inizio anno a -4,7%. L'indice ha violato i primi livelli di supporto in area 6.770 e ora punta verso i livelli successivi attorno a 6.550 e poi 6.150. Il Nasdaq 100 ha anch'esso ceduto il 2,0% settimanale (-5,2% da inizio anno), scivolando sotto il supporto tecnico di 24.200. Gli indicatori di momentum sono in netto calo, vicini alla zona di ipervenduto: anche se entrambi gli indici restano, nel quadro di lungo periodo, all'interno di tendenze rialziste strutturali.

Le borse europee hanno sofferto più di Wall Street, risentendo di una maggiore esposizione ai rialzi dei prezzi dell'energia. Sul fronte settoriale, l'unico comparto a chiudere in territorio positivo è stato l'Energia (+3,4% nella settimana, +32,4% year to date), una dinamica che racconta molto del contesto attuale. Molto deboli invece i Materiali (-4,4%), gli Industriali (-4,1%) e il Real Estate (-5,7%).

Global Aggregate: -0,43% (settimana), -0,89% (anno)

Rendimento Treasury 10Y: 4,38% (+0,10% settimanale)

Rendimento Bund 10Y: 3,04% (+0,06% settimanale)

Rendimento BTP 10Y: 3,96% (+0,17% settimanale)

Spread BTP-Bund: 0,92% (+0,11% settimanale)

Il mercato obbligazionario ha vissuto una settimana di forte pressione al rialzo sui rendimenti, con movimenti significativi su tutti i tratti delle curve. La dinamica è stata particolarmente accentuata sulla parte breve, ossia quella più sensibile alle aspettative di politica monetaria, in seguito alle riunioni settimanali di Fed e BCE.

Il Treasury decennale americano si è portato al 4,38% (+0,10% nella settimana, +0,21% da inizio anno), raggiungendo livelli che non si vedevano dallo scorso agosto. Il Bund tedesco a 10 anni ha superato quota 3%, segnando un nuovo massimo da giugno 2011, mentre il BTP italiano a 10 anni si è avvicinato al 4%, con lo spread BTP-Bund che si attesta intorno ai 92 punti base.

Le attese di mercato sulla Fed sono cambiate radicalmente nell'arco di poche sedute: i tagli previsti per il 2026 sono stati cancellati, con i primi interventi ormai spostati al 2027. Per la BCE, il mercato prezza invece fino a tre rialzi nel corso del 2026, con una probabilità di intervento già alla prossima riunione di aprile superiore all'80%. Sul fronte corporate, i credit spread si mantengono relativamente contenuti, ma l'impatto sui prezzi è comunque negativo per il solo effetto del rialzo dei tassi governativi sottostanti. Gli indici obbligazionari hanno registrato perdite generalizzate: il Global Aggregate ha ceduto lo 0,43%, i governativi Euro lo 0,50%, i corporate Euro lo 0,48% e l'High Yield Euro lo 0,48%. Un quadro che ricorda, almeno in parte, la dinamica del 2022, anche se le analogie vanno sempre maneggiate con cautela.

Petrolio WTI: $98,3, -0,4% (settimana), +71,1% (anno)

Oro: $4.492, -10,5% (settimana), +4,0% (anno)

EUR/USD: 1,157, +1,4% (settimana), -1,5% (anno)

Sul fronte delle materie prime, la settimana ha prodotto dinamiche molto divergenti, con movimenti che vale la pena leggere con attenzione prima di trarre conclusioni affrettate. Il petrolio WTI ha mostrato un lieve calo dello 0,4% nella settimana, ma mantiene un rialzo straordinario del 71,1% da inizio anno, con le quotazioni intorno ai 98 dollari al barile. Le misure di attenuazione adottate dall'amministrazione americana, esenzione delle sanzioni sul petrolio russo e attività sui future da parte del Tesoro USA, stanno in qualche modo calmierando il prezzo sotto la soglia dei 100 dollari, almeno per ora.

L'oro ha invece vissuto la sua peggiore settimana dal 1983, perdendo il 10,5% e scendendo in area 4.492 dollari l'oncia, dopo aver sfiorato i 5.500 dollari nelle settimane precedenti. Le cause sono molteplici e in parte interconnesse: il deleverage forzato, la riduzione della domanda da parte degli stati del Golfo, la forza del dollaro e la postura più restrittiva delle banche centrali. Un movimento che invita a riflettere su quanto il ruolo dell'oro come "porto sicuro" possa essere dato per scontato, specialmente nelle fasi in cui tutto scende insieme. I metalli industriali hanno ceduto il 5,5% nella settimana, penalizzati dalle prospettive macro più deboli.

Sul fronte valutario, il cross EUR/USD ha recuperato posizioni, salendo dell'1,4% nella settimana e portandosi a 1,157. La dinamica riflette le aspettative di una BCE che potrebbe essere costretta ad agire più rapidamente e in modo più energico rispetto alla Fed. Il Bitcoin ha chiuso in calo dell'1,8% nella settimana (-19,3% da inizio anno), con le quotazioni intorno ai 70.000 dollari: una certa capacità di attrarre flussi in questa fase sembra emergere, forse in una chiave di lettura sistemica, anche se è un'interpretazione che merita di essere seguita con la dovuta cautela.

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati. I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri. I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti. I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis

Nella settimana appena conclusa, i portafogli modello hanno risentito della debolezza generalizzata che ha coinvolto pressoché tutte le asset class: un movimento al ribasso che non sorprende, ma che vale la pena leggere per quello che è, ovvero la naturale conseguenza di un contesto macroeconomico e geopolitico in cui, almeno per ora, non esistono molti posti dove “nascondersi”. In questi momenti può essere utile ricordare che il valore di un portafoglio non si misura tanto nelle singole settimane, quanto nella coerenza del processo che lo guida. Mantenere questa prospettiva aiuta spesso a non farsi trascinare dall’emotività del breve periodo e, in alcuni casi, a guardare alle fasi di debolezza anche come possibili momenti in cui i mercati tornano a offrire opportunità di acquisto. Nei momenti caotici è facile farsi catturare dal rumore di fondo dei mercati e confondere l’oscillazione del breve periodo con un cambio di scenario strutturale. Forse vale la pena ricordare che il percorso di investimento è, prima di tutto, un processo: imperfetto, adattabile, ma costruito con un senso. Restare fedeli al processo non significa ignorare ciò che accade, ma evitare che ogni emozione del momento diventi una decisione. Le fasi di incertezza mettono alla prova più la nostra disciplina che le nostre previsioni: è proprio quando tutto sembra più instabile che il valore di un percorso coerente tende a emergere di più.

C'è un ramo della matematica che studia le decisioni in condizioni di interdipendenza: la teoria dei giochi. L'idea di fondo è semplice quanto potente: le tue scelte dipendono da quelle degli altri, e le loro scelte dipendono dalle tue. Il risultato finale non lo controlla nessuno davvero.

Quello che sta accadendo attorno allo Stretto di Hormuz è, in questo momento, uno degli esempi più nitidi che si possano trovare.

Il gioco è iniziato con un ultimatum (che scadrà questa sera, nella notte tra oggi e domani). Trump ha dichiarato che, se l'Iran non aprirà lo Stretto di Hormuz, bombarerà le strutture energetiche iraniane. Una mossa classica nella teoria dei giochi: un impegno pubblico e credibile, pensato per restringere le opzioni dell'avversario e segnalare che non c'è spazio per il bluff. L'Iran si trova ora davanti a una prima biforcazione:

Se l'Iran sceglie di non cedere, la palla torna a Washington. E qui Trump si trova davanti alla sua biforcazione:

Se Trump bombardasse, l'Iran si troverebbe di nuovo davanti a una scelta. Ed è qui che lo scenario diventa potenzialmente molto serio:

È lo scenario peggiore. Ed è anche quello che nessuno dei giocatori dichiara di volere. Ma la teoria dei giochi insegna proprio questo: che i giochi possono portare a esiti che nessuno ha scelto consapevolmente, semplicemente perché ogni mossa razionale dal punto di vista individuale produce un risultato collettivamente disastroso.

E le conseguenze economiche di questo scenario peggiore hanno un nome preciso: stagflazione. Inflazione alta, trainata da un'impennata dei prezzi energetici senza precedenti, accompagnata da un crollo della crescita globale. Un contesto in cui le banche centrali si troverebbero in una posizione particolarmente scomoda: i tassi, dopo anni di politiche accomodanti, non hanno ancora recuperato il margine di manovra necessario per rispondere efficacemente. Alzarli ulteriormente per combattere l'inflazione significherebbe soffocare ulteriormente un'economia già in contrazione. Tenerli fermi o abbassarli significherebbe lasciare correre i prezzi. Non esiste una mossa che vinca su entrambi i fronti.

Vale la pena essere chiari: questo non è lo scenario base. È lo scenario peggiore di un albero decisionale in cui esistono anche rami più favorevoli, ma è abbastanza concreto da meritare attenzione, senza per questo trasformarlo in una certezza.

La teoria dei giochi non dice come andrà a finire. Dice che il risultato dipende da decisioni che si influenzano a vicenda, in tempo reale, con informazioni incomplete e pressioni enormi. Fare previsioni non è sbagliato, è inevitabile, e in fondo è quello che facciamo ogni volta che prendiamo una decisione. Il punto è farlo con la consapevolezza che ogni previsione è solo uno dei rami possibili di un albero molto più grande. Tenerli tutti in mente, anche quelli scomodi, è probabilmente l'esercizio intellettuale più utile che possiamo fare in questo momento.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo