Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La scorsa settimana è stata dominata dalle tensioni commerciali e politiche tra USA ed Europa. Trump ha annunciato l’introduzione di tariffe “reciproche” a partire da aprile, colpendo non solo i dazi ma anche le barriere non tariffarie come, forse, l’IVA europea, i sussidi e le regolamentazioni discriminatorie. L’Europa, frammentata e con posizioni divergenti tra gli Stati membri, rischia di presentarsi impreparata al tavolo della negoziazione. Il vicepresidente Vance ha inoltre attaccato duramente la leadership europea durante la Conferenza di Monaco, criticando la mancanza di libertà di opinione. I contatti diretti tra Trump e Putin hanno ulteriormente irritato Bruxelles.

Inflazione e tassi USA

I dati sull’inflazione USA sono stati superiori alle attese, con un 3,0% generale e un 3,3% core. Powell ha segnalato una pausa nel ciclo di tagli, ma senza escludere future riduzioni. Il mercato ha reagito positivamente, con l’S&P 500 che si avvicina ai massimi, sostenuto anche da una crescita macroeconomica robusta.

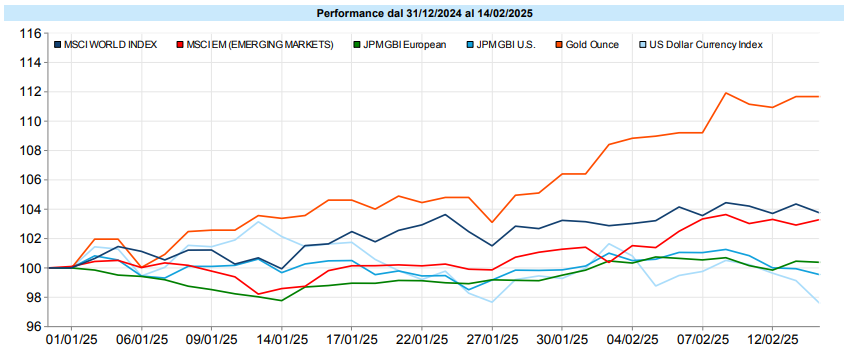

MSCI World: +1,8% (settimana), +5,3% (anno)

S&P 500: +1,5% (settimana), +4,1% (anno)

Nasdaq 100: +2,9% (settimana), +5,3% (anno)

Eurostoxx 50: +3,3% (settimana), +12,5% (anno)

FTSE Mib: +2,5% (settimana), +11,5% (anno)

Nikkei: +0,9% (settimana), -1,9% (anno)

Hang Seng China: +7,0% (settimana), +15,0% (anno)

MSCI Emerging: +1,5% (settimana), +4,8% (anno)

Settimana positiva per i mercati azionari globali, con l'S&P 500 e il Nasdaq 100 che si avvicinano ai massimi storici. L'Europa si distingue con il Dax e il FTSE Mib in crescita, mentre l'azionario cinese beneficia della spinta del settore tecnologico.

Il VIX è sceso di 1,8 punti ed ha chiuso la settimana a 14,8 punti, mantenendo la curva interamente in contango.

Global Aggregate: -0,03% (settimana), +0,56% (anno)

Rendimento Treasury 10Y: 4,48% (-0,02% settimanale)

Rendimento Bund 10Y: 2,43% (+0,06% settimanale)

Rendimento BTP 10Y: 3,52% (+0,06% settimanale)

Spread BTP-Bund: 1,09% (0,00% settimanale)

I mercati obbligazionari hanno mostrato una certa debolezza, con il Global Aggregate in leggero calo. I rendimenti del Treasury USA a 10 anni e del Bund tedesco sono rimasti stabili, mentre il BTP italiano ha chiuso in lieve rialzo, mentre l'High Yield ha continuato a beneficiare della forza dei mercati azionari.

Petrolio WTI: 70,7$, -0,4% (settimana), -1,4% (anno)

Oro: 2.883$, +0,8% (settimana), +9,8% (anno)

EUR/USD: 1,049, +1,6% (settimana), +1,3% (anno)

Le materie prime hanno continuato a guadagnare terreno, con l'oro che ha toccato nuovi massimi. Il petrolio ha cercato di recuperare, mentre i metalli industriali, sostenuti dall'ottimismo sui mercati cinesi, hanno registrato buone performance. L'Euro ha guadagnato contro il Dollaro, supportato dal miglioramento del sentiment sull'Eurozona.

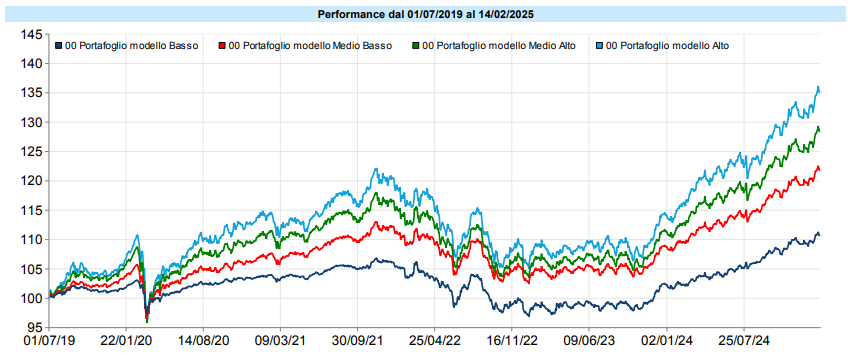

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Settimana lievemente negativa per i portafogli dopo i nuovi massimi storici toccati la scorsa settimana. I portafogli, in questo momento, mostrano una correlazione non particolarmente elevata con l’azionario: mentre la scorsa settimana hanno toccato nuovi massimi con l’azionario titubante, nella settimana appena conclusa hanno perso leggermente terreno con l’azionario in crescita. Se dovessi scegliere la considererei una buona notizia. È evidente, infatti, che in caso di decisa ripresa del trend rialzista sull’azionario, questo trascinerebbe al rialzo i portafogli ma, forse, potrebbe invece essere elemento utile a lenire le sofferenze in caso di ritracciamento dell’azionario stesso.

Il permanere dei portafogli in prossimità dei massimi storici, che vengono continuamente ritoccati, non deve indurre facili entusiasmi.

I rendimenti degli ultimi 15 mesi dei portafogli stessi non sono stati quelli medi storici, sono stati decisamente superiori. Basti sottolineare che il portafoglio con VAR più alto tra i quattro modello, dall’1 ottobre 2023 ha segnato una performance superiore al 25%. Questo vuol dire che scenderanno? L’analisi è in realtà un po’ più complessa. Dall’1 luglio 2019, data di avvio del servizio di consulenza personalizzata, lo stesso portafoglio ha resto il 5,55% annuo composto che, in realtà, è un po’ meno della media di un portafoglio analogo nei decenni precedenti, in larga misura a causa del calo dell’obbligazionario nel 2022. E, chiaramente, alla fine del 2022 il rendimento dall’inizio del servizio era di molto inferiore alla media storica. Quanto accaduto nell’ultimo anno e mezzo ha comportato, quindi, un parziale ritorno alla media, che costituisce forse il fenomeno statistico più robusto che esista. Non dovremo però stupirci quando si verificherà un nuovo ritorno alla media, con una correzione o, comunque, con un ritorno a rendimenti più consoni a questa esposizione al rischio.

Come scritto più volte, questo non vuol dire disinvestire se si sta ragionando in un’ottica di medio-lungo termine, anche perché questo comporta spesso un carico fiscale non trascurabile. Vuol dire casomai ribilanciare dove ne ricorrano i presupposti (nel modo anche fiscalmente più efficiente) e rimanere un po’ più cauti con la nuova liquidità in modo da avere un bacino da cui attingere quando (e avverrà certamente, prima o poi) ci saranno correzioni degne di nota.

Rimanere cauti non vuol dire tenere i soldi sul conto corrente! È praticamente sempre un buon momento per investire ma occorre farlo mantenendo un rapporto rischio-rendimento che sia il migliore che offre il momento.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo