Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La notizia più rilevante della settimana è l’inasprimento della crisi tra Israele e Iran, con il primo che ha colpito siti legati al programma nucleare di Teheran. È difficile non chiedersi perché questa escalation avvenga proprio ora: alcuni osservatori suggeriscono che la motivazione non sia solo strategico-militare, ma anche politica interna, dato il momento particolarmente delicato per il governo Netanyahu. Come spesso accade in contesti geopolitici complessi, le azioni hanno molteplici livelli di lettura.

Ci si potrebbe domandare quanto tutto questo impatterà i mercati e, più in generale, l’economia globale. Un primo effetto è già visibile nel prezzo del petrolio, che ha registrato un balzo deciso. Altri possibili sviluppi – come un blocco dello Stretto di Hormuz – sono meno probabili ma non da escludere del tutto. In una fase in cui molti speravano in una maggiore distensione a livello globale, ci troviamo ancora una volta a confrontarci con l’instabilità, il che ci ricorda quanto sia fragile l’equilibrio su cui si muove l’economia internazionale.

Un dato che ha sorpreso positivamente riguarda l’inflazione negli Stati Uniti: al momento, i prezzi al consumo crescono meno delle attese, nonostante l’entrata in vigore delle nuove tariffe commerciali. È un segnale incoraggiante? Forse. Ma è anche il classico caso in cui bisognerebbe trattenersi dal trarre conclusioni affrettate.

Alcuni effetti delle tariffe potrebbero manifestarsi solo tra qualche mese, una volta che gli operatori economici avranno smesso di assorbirne i costi. Allo stesso tempo, il miglioramento del sentiment dei consumatori e la riduzione delle aspettative di inflazione ci suggeriscono che, almeno per ora, le preoccupazioni legate alla spirale inflattiva sembrano contenute. I mercati stanno osservando con attenzione ogni segnale in vista delle prossime mosse della Federal Reserve e degli impatti sulla parte lunga della curva del debito pubblico USA.

In parallelo alla crisi mediorientale, un altro sviluppo ha attirato l’attenzione: il (parziale) riavvicinamento tra Stati Uniti e Cina sul fronte commerciale. Il fatto che le due potenze abbiano trovato un’intesa di principio, pur non definitiva, è un segnale interessante. Potremmo leggerlo come una pausa strategica più che una svolta strutturale, ma non per questo priva di effetti.

Certo, resta il fatto che le dinamiche tra le due superpotenze sono tutt’altro che risolte. La mossa della Cina di fissare una scadenza di sei mesi sui permessi di esportazione delle terre rare sembra più una strategia negoziale che un’apertura reale. D’altro canto, gli USA sembrano cercare un equilibrio tra la difesa del proprio comparto tecnologico e la necessità di non rimanere tagliati fuori da risorse essenziali. Anche qui, quindi, più che certezze, abbiamo scenari in evoluzione.

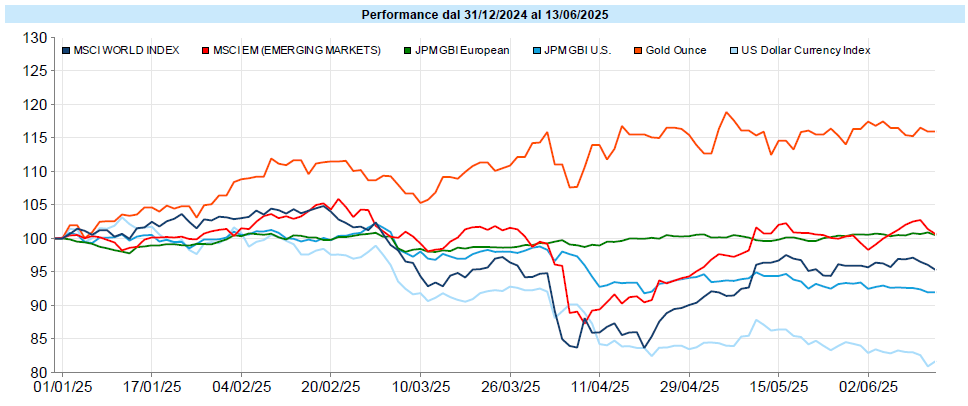

Non è una novità che l’oro e il petrolio si muovano in sintonia con l’incertezza, ma questa settimana lo hanno fatto con particolare intensità. Il prezzo del petrolio è risalito con forza, riflettendo le tensioni geopolitiche. L’oro, come spesso accade in contesti instabili, ha confermato la sua funzione di bene rifugio.

Non è detto che questi movimenti si mantengano a lungo, ma di certo raccontano qualcosa sul modo in cui gli investitori stanno leggendo il mondo: quando aumentano i rischi, si torna a cercare riparo. Interessante anche il comportamento dei titoli legati all’uranio, in rialzo, e dei semiconduttori, che hanno beneficiato dell’accordo tra USA e Cina. Sono tutti segnali che ci parlano di un mercato che continua a essere guidato da dinamiche molto interconnesse e da un equilibrio sempre più precario tra innovazione, geopolitica e aspettative.

MSCI World: -0,3% (settimana), +6,3% (anno)

S&P 500: -0,4% (settimana), +2,3% (anno)

Nasdaq 100: -0,6% (settimana), +3,3% (anno)

Eurostoxx 50: -2,5% (settimana), +10,8% (anno)

FTSE Mib: -2,9% (settimana), +19,0% (anno)

Nikkei: +0,3% (settimana), -4,3% (anno)

Hang Seng China: +0,7% (settimana), +21,1% (anno)

MSCI Emerging: +0,8% (settimana), +12,2% (anno)

La settimana dei mercati azionari ha mostrato una dinamica che potremmo definire ambivalente. Da un lato, la prima parte è stata sostenuta da dati macro positivi e dal dialogo USA-Cina, ma il ritorno delle tensioni in Medio Oriente ha riportato i mercati a una posizione più difensiva. Indici globali come l’MSCI World hanno chiuso leggermente in calo, così come i principali benchmark americani. Le borse europee hanno sofferto di più, forse anche perché più sensibili ai temi energetici e geopolitici.

Il VIX è tornato a salire di 4,1 punti, chiudendo a 20,8 punti. La curva a termine rimane comunque in contango, la tensione sembra quindi ancora contenuta.

Nonostante questo, alcuni settori hanno tenuto meglio di altri: Energy, Utilities e Health Care, in particolare, in parte probabilmente “grazie” al rally del petrolio ed alle tensioni geopolitiche.

Global Aggregate: +0,37% (settimana), 1,23% (anno)

Rendimento Treasury 10Y: 4,40% (-0,11% settimanale)

Rendimento Bund 10Y: 2,54% (-0,04% settimanale)

Rendimento BTP 10Y: 3,48% (-0,02% settimanale)

Spread BTP-Bund: 0,95% (+0,02% settimanale)

Il mercato obbligazionario ha mostrato segnali di stabilizzazione, in parte per via dei dati macro più “accomodanti” e in parte per l’avversione al rischio che spinge verso asset percepiti come più sicuri, o almeno meno volatili nel breve.

I titoli governativi, in particolare, sembrano beneficiarne, mentre gli spread restano sotto controllo. Anche il corporate — sia investment grade che high yield — si è mantenuto su livelli relativamente stabili. In un contesto come questo, forse più che domandarsi “dove andare a cercare rendimento”, ha senso chiedersi “quanto è affidabile la stabilità che stiamo osservando”.

Petrolio WTI: 73,0 USD, +13,0% (settimana), +1,8% (anno)

Oro: 3.432 USD, +3,7% (settimana), +30,8% (anno)

EUR/USD: 1,155 , +1,3% (settimana), +11,5% (anno)

Come accennato sopra, il comparto delle materie prime è stato fortemente influenzato dai timori geopolitici. Petrolio e oro in rialzo, industriali più cauti, mentre il paniere generale segna un buon risultato settimanale. Anche le valute si sono mosse in modo significativo: l’euro ha superato brevemente quota 1,15 sul dollaro, ma il ritorno dell’avversione al rischio ha rafforzato la valuta americana.

Il movimento del Bitcoin, infine, è emblematico della sensibilità del mercato attuale: prima l’avvicinamento ai massimi storici, poi un ritracciamento. È uno scenario che parla a chi cerca rendimenti elevati, ma anche a chi è disposto ad accettare la volatilità come prezzo per l’innovazione. Il che non è necessariamente sbagliato — basta esserne consapevoli.

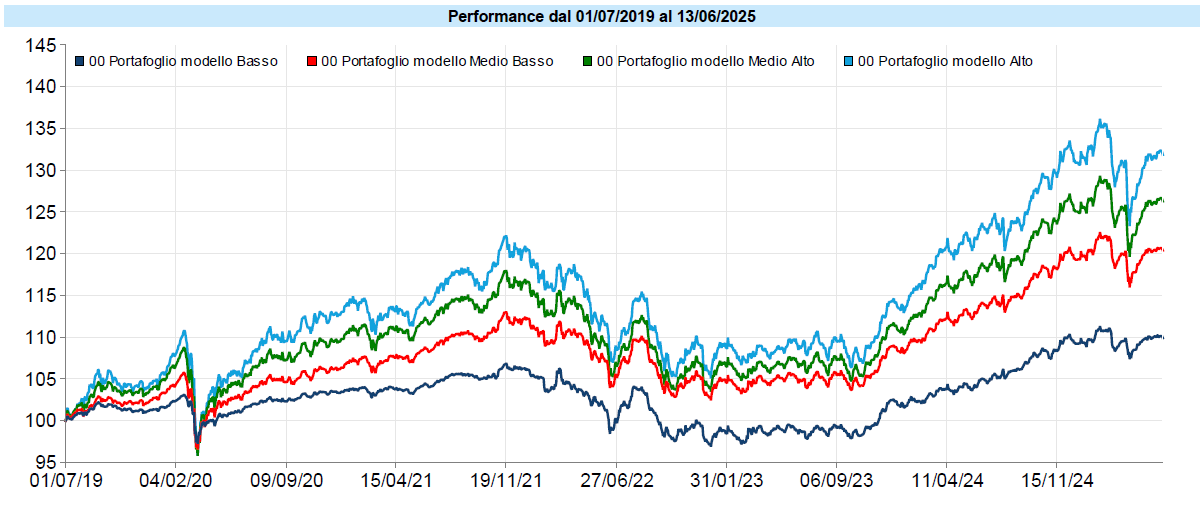

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Tornano a ritracciare i portafogli modello, che da inizio anno restano in leggero utile e che, comunque, rimangono ancora a consolidare nell’area appena sopra i livelli antecedenti al liberation day del 2 aprile, in cui Trump ha annunciato i livelli dei dazi (poi più volte rivisti, sospesi etc.), area che sta fungendo da vero e proprio magnete, ormai da diverse settimane. Oro e azionario si sono sino ad ora alternati, nel corso dell’anno, nel contenere il drawdown. Nella settimana appena conclusa è tornato ad essere l’oro il motore dei portafogli, mentre l’azionario calava e l’obbligazionario rimaneva stabile. Continua ad essere il dollaro, tuttavia, a frenare la performance dei portafogli: questa settimana un nuovo calo che ha aggravato il movimento dell’azionario e ridotto i benefici generati dall’oro.

Purtroppo operare una copertura strategica dal cambio è normalmente considerata una cattiva idea per due ordini di motivi:

Continua la fase caratterizzata da una significativa decorrelazione, oserei dire quasi randomica, che comporta la stagnazione dei portafogli sui livelli di cui parlavo sopra. Come più volte segnalato, il drawdown in corso ha toccato circa i due terzi del massimo storico dei portafogli prima del rimbalzo. Attualmente il drawdown è stato riassorbito di oltre il 50%, in sostanza è stata recuperata la seconda gamba della correzione, “annullando” gli effetti del “Liberation Day” del 2 aprile. Quella in corso potrebbe essere una pausa prima di un nuovo allungo ma, mai come ora, le considerazioni grafiche lasciano il tempo che trovano, dato il livello e la quantità di imprevisti che quotidianamente si possono verificare e di cui anche nella settimana appena trascorsa abbiamo avuto la plastica dimostrazione con l’attacco di Israele all’Iran.

Ribadisco che è tutt’altro che scontato che la volatilità sia finita. Continuo a ritenere che, al momento, non ci siano le condizioni per incrementare l’esposizione sull’azionario, meglio attendere le evoluzioni. Ci si potrà trovare in momenti in cui sarà opportuno tornare a comprare anche senza vedere la luce infondo al tunnel, e questa è la cosa davvero difficile sui mercati.

Perché riporto sempre queste avvertenze?

Dal mio punto di vista è una questione di abitudini sane. Prima di guardare il proprio portafoglio o valutare di effettuare o dismettere un investimento, è bene riportarsi alla mente i pochi concetti base che ci aiutano a recuperare consapevolezza, facendoci porre le giuste domande.

E quindi ricordo le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo