Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Continua la fase di rialzo dei tassi, che nei giorni scorsi è stata probabilmente alimentata anche da un report del mercato del lavoro USA che ha visto la creazione di buste paga decisamente superiori alle aspettative. Al momento sembrano quindi superati i timori della scorsa estate, quando si parlava di segnali tecnici che potevano anticipare una recessione, ed il focus torna ad essere l’inflazione, le cui aspettative sono al momento in rialzo.

Quel che è considerato più strano è il rialzo dei tassi in corso anche in Europa, la cui economia è decisamente più in difficoltà. Il debito britannico ha visto un deciso rialzo dei tassi, probabilmente sui dubbi della sostenibilità della politica di bilancio del governo. I tassi hanno addirittura superato il picco raggiunto due anni fa prima dell’abbandono da parte di Liz Truss.

L’inflazione tedesca è uscita superiore alle attese, al 2,9% contro un 2,4% atteso, e anche questo può aver contribuito a spingere i tassi.

Anche l’azionario USA ha mostrato la presenza di tensione. In parte può aver contribuito l’attesa per l’insediamento di Trump e le sue uscite degli ultimi giorni, che sono state ispirate da una sorta di imperialismo con anche qualche riferimento all’uso delle armi. Penso che tutti sperino nel fatto che si tratti di affermazioni volte ad alzare l’asticella a scopo negoziale. Si tratta tuttavia di affermazioni del Presidente degli Stati Uniti entrante e non possono certamente essere prese come un gioco.

Rimane poi il tema della poca liquidità nei portafogli degli investitori, che costituisce tipicamente la benzina per spingere i mercati.

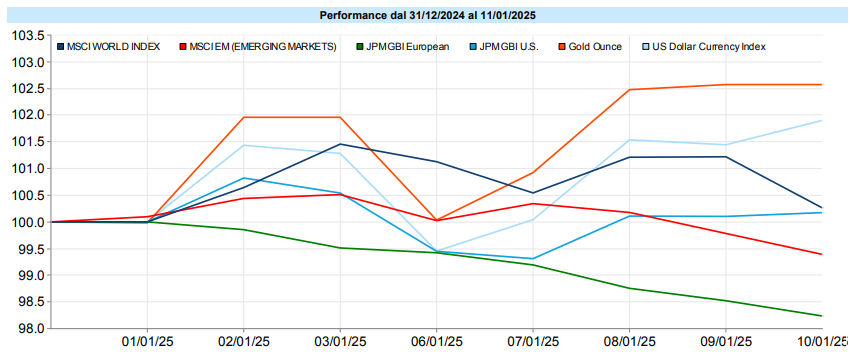

MSCI World: -1,6% (settimana), -0,8% (anno)

S&P 500: -1,9% (settimana), -0,9% (anno)

Nasdaq 100: -2,2% (settimana), -0,8% (anno)

Eurostoxx 50: +2,2% (settimana), +1,8% (anno)

FTSE Mib: +2,8% (settimana), +2,6% (anno)

Nikkei: -1,8% (settimana), -1,8% (anno)

Hang Seng China: -3,7% (settimana), -4,8% (anno)

MSCI Emerging: -1,5% (settimana), -1,6% (anno)

Come detto, i primi dieci giorni dell’anno sono stati caratterizzati da un po’ di tensione sui mercati azionari, specie quelli americani e dei Paesi Emergenti, mentre, per ora, sovraperformano l’Europa e anche l’Italia, positivi sia in settimana che da inizio anno.

Il VIX è salito di 3,4 punti ed ha chiuso la settimana a 19,5 punti, un livello vicino a 20 che è spesso considerato una resistenza “importante”. Attualmente la curva a termine ci parla di un mercato indeciso, che non sa se puntare sull’esplosione di volatilità. L’indice ha superato infatti diverse scadenze di futures ma il resto della curva rimane in contango o piatta, il che farebbe forse supporre che si punti su un rientro della volatilità nel breve. Staremo a vedere.

Global Aggregate: -0,78% (settimana), -0,91% (anno)

Rendimento Treasury 10Y: 4,76% (+0,16% settimanale)

Rendimento Bund 10Y: 2,59% (+0,17% settimanale)

Rendimento BTP 10Y: 3,77% (+0,18% settimanale)

Spread BTP-Bund: 1,17% (+0,01% settimanale)

Il decennale USA sta puntando con decisione al 5%, che potrebbe essere una resistenza. Anche il governativo europeo vede tassi in rialzo con una curva che ora è ampiamente normalizzata, vede cioè tassi a breve decisamente inferiori a quelli più lunghi. Si tratta di capire quale può essere il livello che gli operatori ritengono da acquistare. Al momento sembra comunque che alle aste ci siano buoni acquisti, il che farebbe pensare che la spinta al rialzo dei tassi possa rallentare o arrestarsi.

Per gli USA sembra ormai piuttosto certa una pausa nelle riduzioni dei tassi da parte delle FED, considerata la forza del mercato del lavoro e le aspettative di inflazione.

Petrolio WTI: $76,6, +3,5% (settimana), +6,8% (anno)

Oro: $2.690, +1,9% (settimana), +2,5% (anno)

EUR/USD: 1,024, -0,6% (settimana), -1,1% (anno)

Continua il rafforzamento del petronio, che in settimana segna un buon rialzo portandosi in prossimità di una resistenza grafica, vedremo se sarà respinta da questa o se, invece, si verificherà il break out.

Si rafforzano oro e dollaro, che spesso sono correlati inversamente e che, questa settimana, si sono invece mossi all’unisono, dando un contributo alla limitazione dei danni nei portafogli degli investitori.

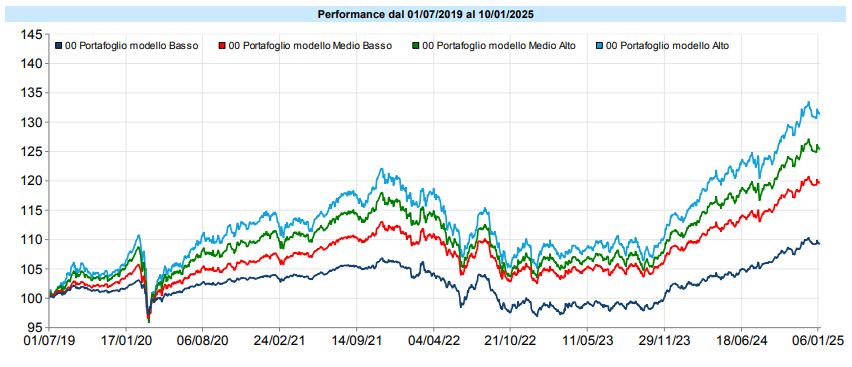

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

La settimana è stata negativa per i portafogli, che si trovano in una fase di drawdown anche se molto contenuto ed anche se rimangono in positivo da inizio anno. Come scritto la scorsa settimana, il quadro generale rimane quello di portafogli in prossimità dei massimi storici, il che richiede un po’ di fiduciosa cautela. Non vuol dire disinvestire se si sta ragionando in un’ottica di medio-lungo termine. Vuol dire casomai ribilanciare dove ne ricorrano i presupposti e rimanere un po’ più cauti con la nuova liquidità in modo da avere un bacino da cui attingere quando (e avverrà certamente, prima o poi) ci saranno correzioni degne di nota.

Rimanere cauti non vuol dire tenere i soldi sul conto corrente! È praticamente sempre un buon momento per investire ma occorre farlo mantenendo un rapporto rischio-rendimento che sia il migliore che offre il momento.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

l’euforia o, meglio, la percezione che tutta la burrasca sia passata e che, ora, i portafogli possano riprendere un cammino di regolare crescita: la crescita regolare non esiste e, del resto, viviamo tutti nel mondo e non possiamo non essere consapevoli della quantità di incertezza che si respira quotidianamente, in questo periodo storico forse più che in altri; la volatilità sta ora battendo un colpo, solo il tempo ci dirà quanto temporaneo;

il cd. fear of missing out (FOMO), il timore cioè di rimanere fuori dal trend che, invece, offrirà certamente altre occasioni di acquisto con profilo rischio-rendimento più favorevole, e quella in corso potrebbe essere una di queste.

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

un investimento nato come a medio-lungo termine con un obiettivo di crescita deve rimanere tale, con la consapevolezza che i risultati hanno bisogno di tempo per maturare e i momenti difficili sono distribuiti anche in modo randomico, potendo capitare all’inizio della propria vita da investitori oppure in una fase più avanzata;

se l’obiettivo del portafoglio è la crescita nel medio-lungo termine, l’essenziale è l’utilizzo di strumenti efficienti a basso costo con una asset allocation di cui si può sopportare la volatilità;

obiettivi specifici diversi dalla crescita, come necessità di integrazione di reddito, necessità di un capitale predefinito ad una certa data, protezione dall’inflazione o da agenti esogeni richiedono l’impostazione di strategie specifiche con l’utilizzo di strumenti adatti a tale scopo;

in fase di accumulo, i momenti “difficili” costituiscono un’opportunità, anche eventualmente per anticipare l’accumulo, intensificandolo per poi alleggerirlo in momenti più favorevoli;

i momenti favorevoli non ci devono indurre a pensare che non ci saranno più difficoltà: la volatilità, sia delle singole asset class sia dei portafogli va e viene, è piuttosto ciclica anche se non in modo regolare. Occorre mantenere sempre una certa freddezza ed un certo distacco.

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo