Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

di Flavio Rinaldi

Siamo proprio sicuri, come qualcuno continua a dire, che l’efficienza negli investimenti e nella scelta degli strumenti finanziari abbia una rilevanza così determinante sulle performance? Devo proprio credere a questa storia che raccontano i consulenti indipendenti, secondo cui una asset allocation corretta e l’efficienza degli strumenti costituiscono i due elementi più importanti nei miei investimenti? E allora, cosa ne vogliamo fare di tutta la mega-infrastruttura hardware, software e di know how di cui dispongono i colossi del risparmio? Possibile che non servano a nulla?

Giovanni (nome evidentemente di fantasia), comprensibilmente, mostra delle perplessità sul fatto che, davvero, investire i propri risparmi sia alla fine così semplice. È molto dubbioso. Fino ad ora gli è stata raccontata tutta un’altra storia ed ora gli si chiede di compiere una sorta di rivoluzione copernicana e di credere all’opposto di quello a cui ha sempre creduto. Gli è sempre stato detto che per investire in modo efficiente occorre un enorme bagaglio di formazione, la possibilità di avere le informazioni di prima mano e, addirittura, molto in anticipo rispetto agli altri, oltre ad un’enorme potenza di calcolo. Gli è sempre stato detto che questa non è roba per lui o per piccoli professionisti, questa è roba da colossi, solo loro posso riuscirci.

Allora parliamo un po’ ed ecco che mi racconta che lui ha già un portafoglio di investimenti in fondi comuni che, negli anni, hanno avuto dei buoni rendimenti e me lo mostra. Dice: “vorresti dire che in questi anni avrei potuto ottenere di più senza correre più rischi?”. Dico: “diamo un’occhiata insieme”.

Non starò qui a esaminare uno per uno tutti i fondi che aveva in portafoglio. Vediamone però almeno uno perché può essere interessante parlare, una volta tanto, non di medie, di indici e cose simili, che sembrano sempre lontane, ma di casi concreti, molto vicini.

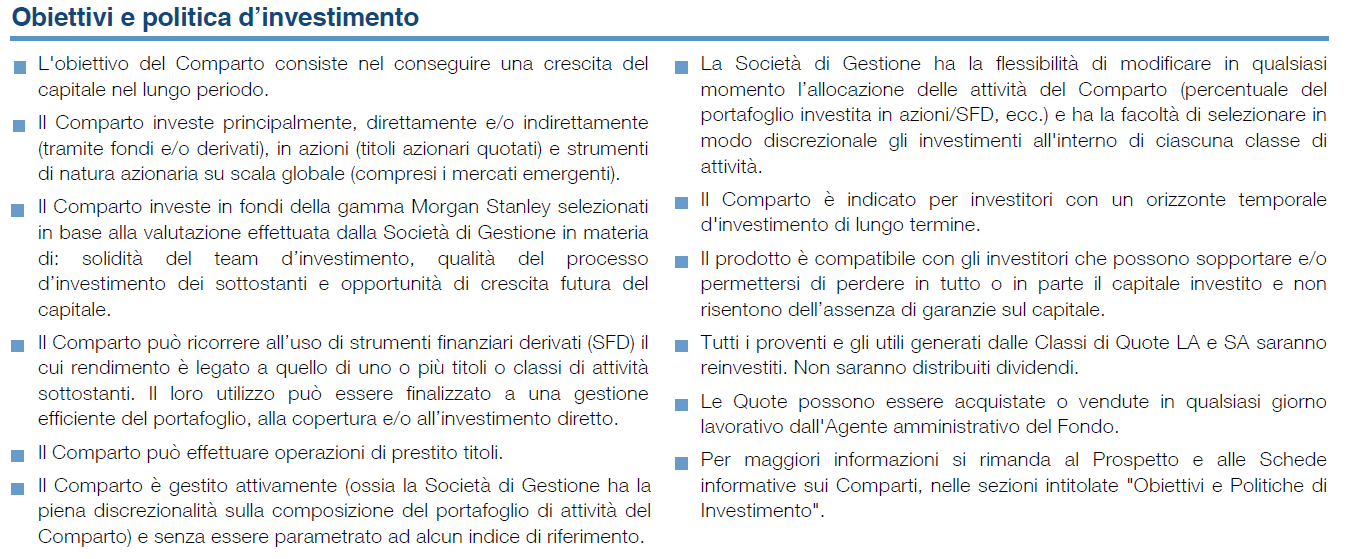

Giovanni aveva una componente azionaria internazionale allocata nel fondo Mediolanum Best Brands Morgan Stanley Global Selection L (ISIN: IE00B2NLMT64).

Diamo un’occhiata al relativo KIID:

Scopriamo che il fondo investe nell’azionario globale e che lo fa in modo indiretto, cioè investendo in fondi della gamma Morgan Stanley. Scopriamo inoltre che è gestito attivamente: la Società di Gestione ha la piena discrezionalità sulla composizione del portafoglio di attività del Comparto. Ciò significa che tutta la potenza di fuoco della Società di Gestione è messa a disposizione, non possiamo che aspettarci ottimi risultati.

Sempre nel KIID diamo un’occhiata anche al lato costi:

E qui la cosa è meno allegra. Giovanni mi riferisce che il consulente che gliel’ha proposto ha scontato una buona parte delle spese di sottoscrizione, che sarebbero nientemeno che il 5,50%! Rimangono però spese correnti del 3,30% che nessuno può scontargli…

Vediamo tutto questo in cosa si è tradotto negli ultimi anni, vediamo cioè se la bravura del gestore è stata sufficiente a coprire i costi che ci ha addebitato.

Senza aver bisogno di grandi operazioni di ingegneria finanziaria, rileviamo che il benchmark del fondo in questione è composto, per il 10%, dall’indice JPM Cash EUR 1M Total Return e, per il restante 90%, dall’indice MSCI WORLD Total Return.

Una tendenza che si sta consolidando nel mondo del risparmio è quella di collocare fondi senza benchmark. Ufficialmente questo lascia i gestori più liberi di muoversi sui mercati, consentendo loro di dare il meglio di sé senza subire i vincoli derivanti dalla necessità di confrontarsi, appunto, con un benchmark. Volendo si potrebbe anche pensare che, in questo modo, si cerca di evitare un paragone scomodo.

In ogni caso, i fondi in qualcosa devono investire e, con un po’ di pazienza, è molto spesso possibile attribuire un benchmark coerente al fondo.

Nel nostro caso, osservando il grafico qui sotto, si può notare come il benchmark ed il fondo si muovano assolutamente all’unisono e, anche nel 2008 (annus horribilis per gli investitori), abbiano avuto lo stesso drawdown (poco meno del 41%). Si può notare però anche che le due linee vanno via via aprendosi, con una certa regolarità, e che il benchmark tende a sovraperformare con regolarità il fondo.

Facciamo due conti.

Dal 25 marzo 2008 (data di collocamento del fondo) al 24 marzo 2021 sono tredici anni tondi. In questo lasso di tempo il fondo ha avuto un rendimento complessivo del 157,1%. Buono! Però il benchmark ha avuto un rendimento del 217,95%, decisamente meglio!

Applicando la formula dell’interesse composto scopriamo che il rendimento annuo composto del fondo è stato pari al 7,54%, quello del benchmark del 9,31%, con una differenza del 1,77%!

In buona sostanza, con costi del 3,20% annui e una sottoperformance dell’1,77% annuo rispetto al benchmark, possiamo concludere che in questi tredici anni il gestore ha fatto meglio del benchmark ma in misura molto inferiore rispetto ai suoi costi. Il risultato per l’investitore è un minor profitto.

Questo non è un caso isolato. Questa, purtroppo, è la normalità. E solo in questo fondo sono allocati circa 2.600.000.000 di euro degli italiani!

E se proiettiamo questi numeri avanti nel tempo, la situazione peggiora enormemente a causa della composizione degli interessi.

Mi spiego. Manteniamo gli stessi numeri e, quindi, supponiamo di poter fare un investimento con rendimento annuo composto del 9,31% o, in alternativa, un investimento con rendimento annuo composto del 7,54%. Dopo trent’anni?

Dopo trent’anni il primo avrà reso complessivamente il 1344% mentre il secondo avrà reso il 784%!!

Questo ci suggerisce due cose:

Come dico sempre, qualche costo quando si investe lo si deve sostenere, non è possibile evitarlo. Ridurre questa forbice ha però un’importanza determinante. In fondo ne va di quello che lasceremo ai nostri figli o nipoti oppure di ciò che potremo permetterci quando potremo smettere di lavorare o, magari, di anticipare il momento in cui potremo smettere di lavorare. Vale la pena di non allontanare da noi il problema e di dedicargli qualche energia, non credi Giovanni?

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo