Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

di Flavio Rinaldi

Il 2020 è stato un anno molto particolare per i risparmiatori e gli investitori e credo sia emblematico dell’imprevedibilità dei mercati. Partito subito restituendo profitti molto interessanti, nonostante già si parlasse di una strana epidemia che si stava diffondendo nella lontana Cina (e non era l’unico problema perché i titoli azionari avevano dei moltiplicatori che parevano a molti eccessivi, l’economia mondiale stava rallentando, c’era in corso la guerra commerciale tra la stessa Cina e gli USA di Trump, etc.), ha conosciuto poi, tra febbraio e marzo, uno dei peggiori cali della storia dei mercati se considerato per intensità, ovvero per profondità in rapporto alla velocità. Tra l’altro questo calo ha riguardato tutte le asset class, in quel momento pareva che non si salvasse niente. Questo, a dire il vero, non è del tutto esatto ma, tuttavia, ciò che si percepiva era questo, fatta eccezione solamente per quei titoli azionari che pareva fin da subito che avrebbero potuto trarre un beneficio dalla pandemia. In realtà, rimanendo alle asset class e non soffermandoci sui singoli titoli, i drawdown del debito e di alcune materie prime sono stati concentrati in un periodo più breve rispetto a quello dei mercati azionari. In altre parole, la decorrelazione ha avuto una durata più contenuta del calo dei listini azionari e, conseguentemente, il corretto bilanciamento dei portafogli ha comunque dato i suoi frutti, anche in quel mare in tempesta.

Le sorprese non erano tuttavia finite. Proprio nel momento in cui tutto pareva sfasciarsi, ecco che si è innescato un rimbalzo che, di fatto, non si è ancora concluso. I mercati azionari hanno segnato nuovi massimi ma prima di loro l’ha fatto anche l’oro, che poi ha dato inizio ad un ritracciamento. Per un certo periodo, al contrario di quanto successo tra febbraio e marzo, tutte le asset class hanno incrementato il proprio valore. Le tradizionali classificazioni di risk on e risk off sono sembrate venire meno, tanto nella discesa quanto nella successiva ripresa.

Oggi si sprecano le previsioni per il nuovo anno e, naturalmente, vi sono analisti che ritengono il 2021 l’anno dell’equity mentre altri ritengono che si stia montando una enorme bolla, alcuni sostengono che la bolla sia nei mercati obbligazionari, alcuni indicano nell’oro l’asset class davvero safe per il 2021.

Io, naturalmente, mi astengo dal fare qualsiasi previsione. Mi limito a dire che, se proprio si vuole tentare di fare delle previsioni, queste andrebbero fatte secondo la logica delle probabilità condizionate e che, quindi, può aver senso dire che c’è una certa probabilità che avvenga una cosa se prima ne è avvenuta o non ne è avvenuta un’altra. Ha molto meno senso, a mio avviso, pensare di partire dalla situazione attuale per buttar lì una previsione valida per il 2021 sulla base, peraltro, di considerazioni non matematico/statistiche ma macro economiche.

In ogni caso, terminato questo pazzo 2020 e sperando che quello appena iniziato sia un anno più sereno per tutti, a prescindere dai rendimenti finanziari, è il caso di fare anche un rapido bilancio del primo anno intero di attività di consulenza da parte mia, per una questione di trasparenza.

Premetto che, per valutare l’andamento dei portafogli modello da me impiegati come base per la consulenza ai clienti, è opportuno confrontarli con dei benchmark e, a questo fine, ho scelto gli indici Fideuram Fondi Bilanciati e Fondi Flessibili. Questi indici, elaborati, appunto, da Banca Fideuram, rappresentano la media dell’andamento dei fondi di diritto italiano armonizzati suddivisi per categorie. Utilizzo le categorie Bilanciati e Flessibili in quanto i fondi ad esse appartenenti nascono con la potenzialità di costituire, da soli, un portafoglio di investimenti, comprendente diverse asset class. Il loro insieme o, meglio, la loro media, rappresenta poi certamente un portafoglio estremamente diversificato. Nei fondi Flessibili la delega al gestore è tendenzialmente più ampia in quanto gli si chiede di essere maggiormente attivo anche nel bilanciamento tra asset class oltre che, all’interno di ciascuna, nello stock picking.

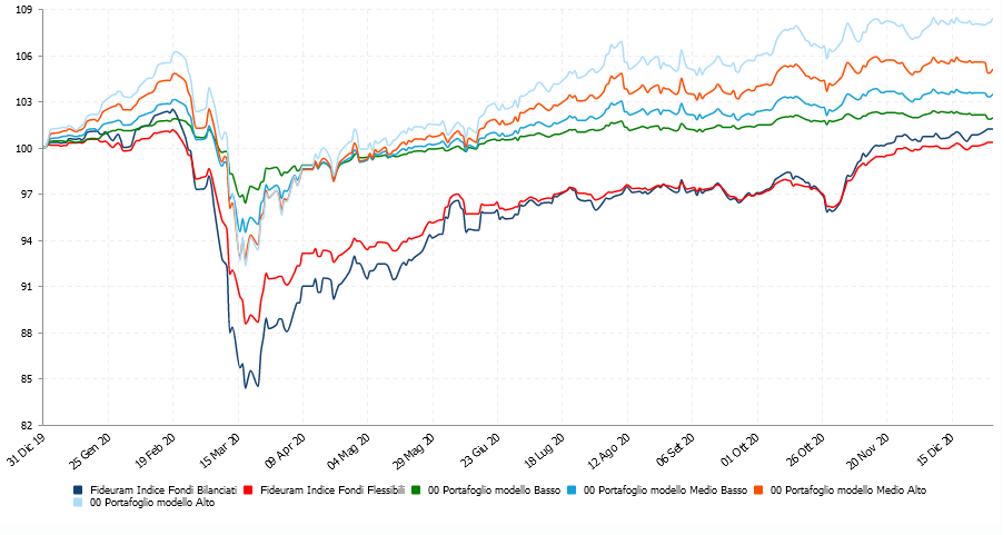

Riporto qui di seguito l’andamento dei quattro portafogli modello sovrapposti, quindi, agli indici Fideuram Bilanciati e Flessibili (dati Analysis).

È il caso di precisare che l’andamento dei portafogli modello qui riportato è al lordo sia dei costi per la consulenza che di quelli di negoziazione mentre gli indici Fideuram non tengono costo di eventuali commissioni di ingresso.

Sia i portafogli modello che gli indici Fideuram presi in esame hanno chiuso l’anno in positivo e questo era tutt’altro che scontato a metà marzo.

I portafogli modello hanno tuttavia realizzato performance migliori degli indici (che, ricordo, rappresentano la media dei fondi italiani armonizzati di quelle categorie), non solo in termini di rendimento ma, soprattutto, se si rapporta il rendimento al rischio.

Questo si evince rapportando la performance con il MaxDD, ovvero la massima perdita intermedia conseguita nel periodo. L’indice Fondi Bilanciati ha avuto una performance dell’1,195% con un MaxDD del 17,681%, quindi ha avuto in performance pari al 6,76% del suo MaxDD. E svolgendo la stessa operazione otteniamo che l’indice Fondi flessibili ha avuto un rendimento pari al 2,67% del suo MaxDD, il Portafoglio a rischio Basso pari al 35,72% del suo MaxDD, il Medio-Basso pari al 41,49% del suo MaxDD, il Medio-Alto pari al 44,27% del suo MaxDD e l’Alto pari al 64,19% del suo MaxDD. Indicazioni analoghe si ottengono anche confrontando l’indice di Sharpe (che si trova nella tabella qui sopra) che rappresenta proprio il rendimento al netto del tasso di interesse risk-free per unità di rischio. Ancora, le medesime informazioni si possono trarre confrontando il rendimento con la Volatilità a un anno, anch’essa indicata in tabella.

Studi approfonditi tendono a ricondurre all’asset allocation di lungo oltre il 90% dei risultati. Per l’anno appena concluso, l’asset allocation adottata, sulla base di modelli statistici, per i portafogli modello e l’efficienza dei costi degli strumenti utilizzati hanno confermato la loro capacità di sovraperformare in modo abbastanza significativo rispetto alla media dei fondi a gestione attiva.

Proseguiamo nell’attività di sviluppo volta a migliorare i modelli statistici utilizzati e l’approccio nella pianificazione, senza alcuna presunzione che il buon anno appena concluso costituisca un punto di arrivo ma, semmai, una buona partenza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo