Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Negli ultimi giorni, molti osservatori si sono chiesti se l’accordo tra Stati Uniti e Cina sulla riduzione dei dazi rappresenti una svolta o solo una tregua momentanea. Di fatto, la portata delle misure è ampia: le tariffe sui beni cinesi sono passate dal 145% al 30%, quelle sui beni USA dal 125% al 10%. L’accordo ha una durata di 90 giorni e, sebbene restino aperte molte questioni strategiche, ha avuto un effetto immediato sui mercati.

Ma è davvero un passo avanti duraturo? La sensazione è che questa intesa abbia più che altro spostato nel tempo alcune tensioni strutturali. Non si è infatti affrontata la questione delicata dei semiconduttori né quella, altrettanto rilevante, della sicurezza tecnologica. È come se si fosse abbassato il termostato di un conflitto già avviato, senza però cambiare la dinamica sottostante. Tuttavia, anche solo il fatto che si torni a parlare e negoziare è, in sé, un elemento positivo. E forse ci ricorda che, nei mercati come nelle relazioni internazionali, il contesto conta tanto quanto il contenuto.

Nel quadro di maggiore apertura commerciale, un’altra notizia ha colpito per la sua forza simbolica e operativa: la revoca dell’“AI Diffusion Rule”, norma introdotta solo a gennaio e già ritirata a maggio. La regola vietava o limitava severamente l’esportazione di chip legati all’intelligenza artificiale verso un’ampia lista di paesi, tra cui anche partner strategici come Svizzera, India, Israele.

Da un punto di vista di mercato, la reazione è stata immediata: aziende come Nvidia, AMD e Intel hanno beneficiato della novità. Ma ci si può interrogare sulle implicazioni più ampie: quanto siamo disposti a sacrificare il controllo strategico in cambio di crescita economica nel breve? Non è una domanda semplice, e non esistono risposte nette. Però, per chi investe nel lungo periodo, tenere a mente anche questi dilemmi può essere un utile esercizio di consapevolezza.

In un contesto già carico di cambiamenti, Moody’s ha abbassato il rating degli Stati Uniti da Aaa a Aa1. La decisione, pur non comportando rischi di default, fotografa una traiettoria fiscale difficile da sostenere: secondo l’agenzia, già nel 2025 il pagamento degli interessi sul debito assorbirà il 30% delle entrate pubbliche.

Cosa significa per noi? Forse non tanto nell’immediato, ma è un segnale che qualcosa, nel sistema economico americano, richiede una riflessione più profonda. Per chi si occupa di pianificazione finanziaria, l’invito è a non dare mai per scontata la stabilità di certi riferimenti storici. Anche le economie più forti, a volte, devono fare i conti con i propri limiti.

I dati macroeconomici degli Stati Uniti mostrano segnali in chiaroscuro. Da un lato, la Fed di Atlanta stima una crescita del PIL al 2,4% nel trimestre; dall’altro, i sondaggi tra i consumatori raccontano un malessere diffuso, con aspettative d’inflazione all’1 anno che toccano addirittura il 7,3%. Un dato che sembra più figlio della percezione — o della paura — che della realtà misurabile: CPI e PPI sono usciti sotto le attese.

Eppure, questo divario tra percezione e dato oggettivo è interessante. Ricorda, ancora una volta, che l’economia è fatta anche di psicologia. E per chi pianifica nel lungo termine, forse la cosa più utile non è tanto prevedere l’inflazione, quanto allenarsi a gestire l’incertezza che essa comporta. Sarà la realtà a modificare le percezioni o queste ultime saranno in grado di condizionare la realtà, come sembra sostenere la teoria della riflessività di Soros?

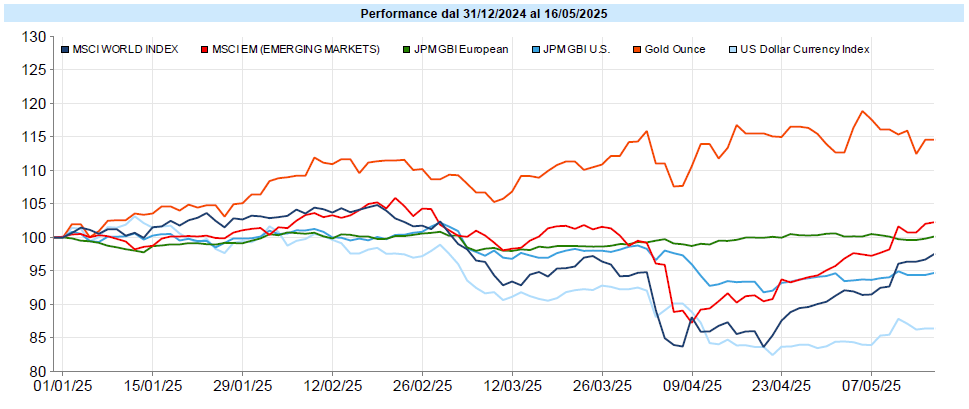

MSCI World: +4,2% (settimana), +5,1% (anno)

S&P 500: +5,3% (settimana), +1,8% (anno)

Nasdaq 100: +6,9% (settimana), +2,3% (anno)

Eurostoxx 50: +2,5% (settimana), +13,6% (anno)

FTSE Mib: +3,3% (settimana), +22,6% (anno)

Nikkei: +0,7% (settimana), -4,5% (anno)

Hang Seng China: +2,1% (settimana), +17,7% (anno)

MSCI Emerging: +3,1% (settimana), +10,2% (anno)

La ripresa degli indici azionari USA — con S&P 500 e Nasdaq 100 tornati in positivo da inizio anno — è stata sorprendente per tempismo e intensità. A fare la differenza sono stati principalmente due fattori: la riduzione delle tariffe tra USA e Cina e la revoca delle restrizioni all’export tecnologico, che ha rilanciato l’interesse per i titoli legati all’intelligenza artificiale.

Ma è lecito domandarsi: è un rimbalzo tecnico o l’inizio di una nuova fase? Per ora, il mercato sembra puntare sulla seconda ipotesi, ma sappiamo che le aspettative sono volatili quanto i prezzi. Il calo del VIX segnala maggiore tranquillità, ma non assenza di rischio. In questo quadro, i settori tecnologici e quelli ciclici mostrano forza, mentre i difensivi faticano. Il quadro europeo è solido, e anche gli emergenti sembrano beneficiare dell’allentamento delle tensioni globali.

Global Aggregate: -0,20% (settimana), +0,75% (anno)

Treasury 10Y: 4,48% (valore), +0,10% (settimanale)

Bund 10Y: 2,59% (valore), +0,03% (settimanale)

BTP 10Y: 3,60% (valore), -0,01% (settimanale)

Spread BTP-Bund: 1,01% (valore), -0,04% (settimanale)

Il mercato obbligazionario si muove in modo meno lineare. I rendimenti dei titoli USA sono risaliti (il decennale è vicino al 4,5%), in parte per l’effetto delle politiche fiscali espansive dell’amministrazione americana, in parte per le attese di una Fed ancora attendista. Il downgrade di Moody’s, pur atteso, ha comunque inciso sul sentiment.

In Europa, invece, la situazione è più stabile: i rendimenti del Bund e del BTP si sono mantenuti rispettivamente intorno al 2,6% e al 3,6%, con spread in lieve calo. Gli spread del credito, in particolare nell’High Yield, si sono ridotti.

Petrolio WTI: 62,5 $, +2,4% (settimana), -12,9% (anno)

Oro: 3.204 $, -3,7% (settimana), +22,1% (anno)

EUR/USD: 1,116 , -0,8% (settimana), +7,8% (anno)

Il contesto di maggiore propensione al rischio ha penalizzato l’oro, sceso del 3,7% nell’ultima settimana. Una discesa tecnica, ma anche psicologica: quando il mercato torna ad avere fiducia, l’oro tende a perdere appeal. Il petrolio WTI ha invece mostrato un modesto rialzo (+2,4%), in un contesto che resta fragile e fortemente condizionato dalla geopolitica.

Sul fronte valutario, l’euro è stabile in area 1,116 contro il dollaro, dopo il recupero degli ultimi mesi. Il Bitcoin ha superato i 100.000 USD, mostrando un comportamento tecnico coerente con un trend rialzista. Ma qui più che mai, parlare di fondamentali ha senso solo fino a un certo punto: l’elemento psicologico e narrativo gioca un ruolo preponderante. Per l’investitore consapevole, il punto non è anticipare i movimenti, ma capire a quale rischio si è disposti a esporsi.

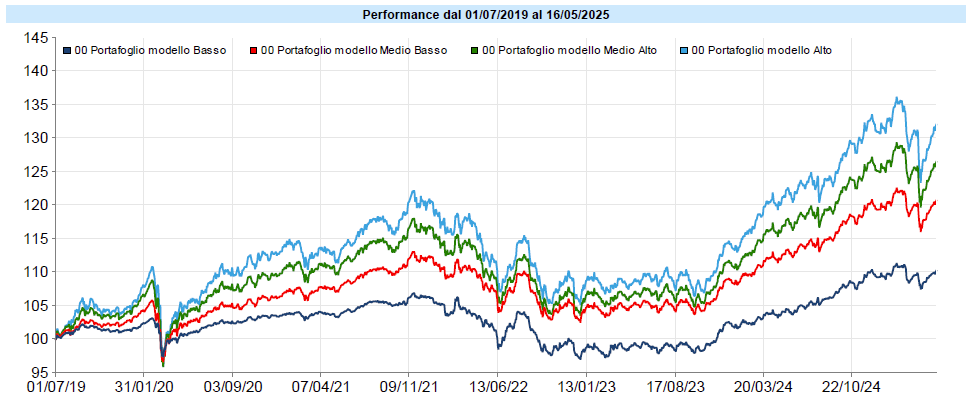

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Ancora una settimana di recupero per i portafogli modello che da inizio anno sono tornati in utile. Oro e azionario si sono alternati nel contenere il drawdown. La decorrelazione ha comportato il risultato che mentre l’azionario scendeva con forza i portafogli hanno perso meno e, d’altra parte, gli stessi portafogli beneficiano meno dell’attuale ripresa. In realtà, il principale fattore negativo da inizio anno è costituito dal dollaro, sul quale, dopo il rally dell’euro, non si sono visti recuperi e, da inizio anno, è in negativo del 13,6%. Il drawdown in corso ha toccato circa i due terzi del massimo storico dei portafogli prima del rimbalzo. Attualmente il drawdown è stato riassorbito di oltre il 50%, in sostanza è stata recuperata la seconda gamba della correzione, “annullando” gli effetti del “Liberation Day” del 2 aprile. Nella parte più profonda del drawdown, dove è stato possibile, abbiamo acquistato con moderazione azionario con esposizione anche al cambio e un po’ di duration obbligazionaria. È tutt’altro che scontato che la volatilità sia finita: anche se ci sono segni di volontà negoziale, la strada per il raggiungimento di accordi commerciali stabili è ancora lunga. Non è neppure scontato che l’indebolimento del dollaro e la “fuga” dei capitali denominati in valuta forte siano terminati. Al momento non mi pare ci siano più le condizioni per proseguire nell’incremento dell’esposizione sull’azionario, meglio attendere le evoluzioni. Ci si potrà trovare in momenti in cui sarà opportuno tornare a comprare anche senza vedere la luce infondo al tunnel, e questa è la cosa davvero difficile sui mercati.

Perché riporto sempre queste avvertenze?

Dal mio punto di vista è una questione di abitudini sane. Prima di guardare il proprio portafoglio o valutare di effettuare o dismettere un investimento, è bene riportarsi alla mente i pochi concetti base che ci aiutano a recuperare consapevolezza, facendoci porre le giuste domande.

E quindi ricordo le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo