Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

Siamo nel giugno 2022, l’anno che rischia di essere memorabile, in senso negativo, per tutti gli investitori e risparmiatori. Inflazione che non si vedeva da quarant’anni, drawdown pesantissimi sulle obbligazioni, anche quelle che si credevano più sicure, mercati azionari in deciso calo, sembra non salvarsi nulla.

E allora perché parlare dei dieci anni precedenti?

Perché, purtroppo, per molti, ciò che sta succedendo nel 2022 ha un peso particolare a causa di ciò che non è successo nei precedenti 10 anni.

I portafogli finanziari di molti italiani registrano attualmente perdite a sette anni e rendimenti molto contenuti anche a 12 anni perché, purtroppo, gli investimenti che sono stati loro proposti erano inefficienti. Parlando di inefficienza negli investimenti si intende fare riferimento ai costi impliciti (occulti) che vengono caricati sul risparmiatore a fronte di una sostanziale incapacità di generare il famoso alpha, cioè l’extra-rendimento rispetto al mercato.

Vediamola in numeri e grafici l’inefficienza.

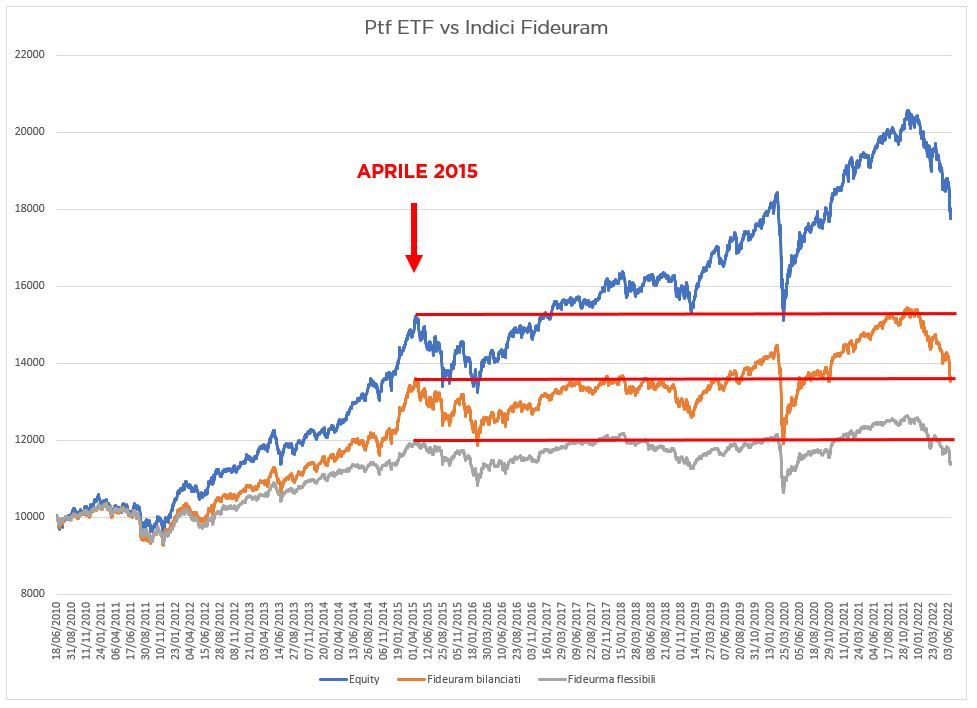

Qui di seguito riporto il grafico che compara l’indice Fideuram fondi bilanciati (che rappresenta la media pesata dell’andamento dei fondi di diritto italiano armonizzati bilanciati), l’indice Fideuram fondi flessibili (media pesata dell’andamento dei fondi di diritto italiano armonizzati flessibili) ed un portafoglio composto da quattro ETF e precisamente:

La strategia applicata sul portafoglio di ETF non è certo di quelle iper-ottimizzate. Si tratta di un’asset allocation del tutto tradizionale con il 40% di azionario globale (di cui il 15% di Paesi Emergenti) ed il 60% di obbligazionario, metà governativo Euro di media duration e metà corporate Euro. La strategia prevede un ribilanciamento all’inizio di ciascun anno solare per riportare le percentuali dell’asset allocation a quelle iniziali. Si poteva certamente fare di meglio. L’idea è stata però quella di costruire una sorta di benchmark dei fondi bilanciati e, infatti, le due serie storiche di rendimenti (portafoglio di tre ETF e indice Fideuram fondi bilanciati) mostrano una correlazione pari a 0,84, molto alta. Peraltro l’alto livello di correlazione balza all’occhio anche guardando il grafico ad occhio nudo ed è confermata dal massimo drawdown su dodici anni quasi identico.

Ecco spiegato il motivo per il quale parlo di dieci anni pesanti e di cinque in particolare.

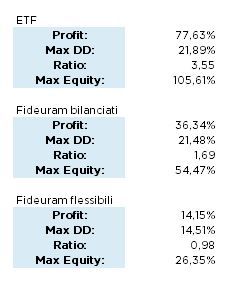

Qui di seguito riporto il confronto numerico:

A parità di rischio, il portafoglio di ETF avrebbe avuto un rendimento superiore al doppio rispetto ai fondi bilanciati, il 77% contro il 36%. I fondi flessibili hanno rischiato qualcosa meno (max drawdown del 14,5%) ma anche ottenuto rendimenti molto inferiori (14,15% in dodici anni!), tant’è che il rapporto tra profitto e massimo drawdown, che per il portafoglio di ETF è pari a 3,55, per i fondi flessibili è solo di 0,98.

A dodici anni, nel momento in cui è iniziato l’attuale drawdown, chi avesse investito con il semplice portafoglio di ETF si sarebbe trovato in profitto del 105%, chi avesse investito in fondi bilanciati del 54% e chi avesse investito in fondi flessibili del 26%.

Il drawdown attualmente in corso è un po’ più alto per il portafoglio di ETF (15,7% contro 13,3% e 10,7%) ma quanta differenza avrebbe fatto subire questo drawdown partendo da un più 105%?

C’è di più. Con le linee rosse nel grafico sono tracciati i livelli massimi toccati da ciascuno dei “portafogli” nell’aprile 2015. A poco più di sette anni la media dei fondi bilanciati è in profitto complessivamente dello 0,40%, quella dei fondi flessibili è in perdita del 4,78%, mentre il portafoglio di ETF sarebbe in profitto del 17%. È importante ricordare che quando i rendimenti si riducono, il peso dell’inefficienza si fa sentire ancora di più, per il semplice fatto che rappresenta una percentuale ben maggiore! Se in dodici anni l’inefficienza ha eroso metà dei rendimenti, negli ultimi sette invece li ha erosi proprio tutti.

Ecco perché sono stati dieci anni pesanti quelli che hanno preceduto l’attuale momento difficile ed ecco perché i cinque che l’hanno preceduto lo sono stati ancora di più.

Provo grande dispiacere in questo periodo quando incontro persone che hanno portafogli in perdita a quattro, cinque, sei, sette anni e che ora si sentono in difficoltà a passare ad investimenti più efficienti proprio perché partono da una situazione in perdita. E spesso non è facile far capire che non è mai il momento sbagliato per migliorare la situazione, pur sapendo che occorrerà pazienza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo