Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Negli ultimi giorni è tornato sotto i riflettori un tema che conosciamo bene ma che, come spesso accade, sembra cambiare pelle ogni volta: la guerra commerciale. È stato firmato un accordo tra Stati Uniti e Regno Unito, il primo dell’era Trump II, ma è difficile non leggerlo anche come un’operazione prevalentemente simbolica. Le tariffe base del 10% restano al loro posto, fatta eccezione per acciaio e alluminio, mentre per alcune categorie – come le automobili – si parla di riduzioni significative (dal 27,5% al 10%). In cambio, Londra si è impegnata ad acquistare aerei Boeing per 10 miliardi di dollari e ad aumentare l’import di prodotti agricoli statunitensi. Un’intesa, insomma, dove i vantaggi sembrano sbilanciati verso Washington.

Questo tipo di accordi apre più domande che certezze. Quanto conta, davvero, la narrazione politica rispetto al contenuto economico? Quanto peso può avere, nel lungo termine, un’intesa firmata più per mostrarsi attivi che per modificare gli equilibri? E, soprattutto, quanto sono pronte le economie moderne ad assorbire nuove ondate di dazi, considerando che il 60% del PIL statunitense viene oggi dai servizi?

Intanto si parla già di Cina. L’avvio delle trattative è previsto per il fine settimana, con Trump che ha lasciato intravedere un possibile taglio dei dazi dall’attuale 145% ad un ancora cospicuo 80%. Un’apertura? Forse. O, più realisticamente, l’inizio di un’altra fase negoziale in cui si chiede 100 per ottenere 10. In tutto questo, l’Europa rimane alla finestra, con i dazi congelati fino a luglio, ma pronta a reagire. Se e come, lo scopriremo nei prossimi round.

La Federal Reserve, come previsto, ha lasciato i tassi invariati al 4,5%. Ma più che la decisione in sé, ha colpito il tono con cui Jerome Powell ha descritto la situazione. Non tanto allarmismo quanto consapevolezza: il quadro resta fragile, e i rischi si moltiplicano su più fronti. Da un lato, un possibile rallentamento economico. Dall’altro, spinte inflattive ancora difficili da leggere. In mezzo, il rischio – ben noto a chi si occupa di decisioni complesse – di agire troppo presto o troppo tardi.

Non è facile, per nessuno, prendere decisioni in un contesto dove ogni variabile sembra potenzialmente dominante. Ma forse proprio per questo, l’approccio della Fed appare oggi ragionevole: osservare, non forzare, e tenere saldo il timone finché le acque non saranno più chiare. È una postura prudente, certo, ma anche una presa d’atto di quanto poco sappiamo ancora sulle dinamiche che si stanno costruendo sotto la superficie.

Il contesto macroeconomico americano continua a inviare segnali eterogenei, in parte rassicuranti, in parte ancora opachi. L’indice ISM non manifatturiero ha sorpreso positivamente (51,6 punti), mostrando una certa resilienza del comparto dei servizi. Anche la Fed di Atlanta ha rivisto al rialzo le sue stime per il PIL del secondo trimestre, portandole al +2,4%. Eppure, sotto la superficie, le pressioni sul costo del lavoro restano forti (+5,7% QoQ), e la situazione occupazionale, pur stabile, non appare del tutto priva di criticità.

Forse siamo in una fase di transizione in cui i dati “duri” reggono ancora, mentre quelli più legati al sentiment o alla fiducia iniziano a incrinarsi. Oppure siamo semplicemente in un punto cieco del ciclo, in cui le forze espansive e quelle restrittive si neutralizzano temporaneamente. Qualunque sia la spiegazione, vale la pena tener presente che i numeri da soli non raccontano mai l’intera storia.

Sul fronte geopolitico, la settimana non ha offerto molti elementi rassicuranti. L’esplosione del ponte che collega la Russia alla Crimea, le schermaglie tra India e Pakistan, e la persistente tensione nei rapporti USA-Cina suggeriscono che l’instabilità resta una variabile da monitorare. In tutto questo, la Cina ha mostrato una certa capacità di riconversione dell’export: se verso gli USA i numeri calano, verso Europa e Asia crescono.

È interessante notare come, in un mondo globalizzato, gli equilibri commerciali si ridefiniscano non tanto in base a principi, ma per attrito, per pressione. Le rotte cambiano, gli accordi si ridefiniscono, ma la domanda di fondo rimane: in che misura i mercati sono ancora capaci di distinguere tra rumore e segnali? La prudenza, in contesti così mutevoli, potrebbe essere non tanto una scelta quanto una necessità.

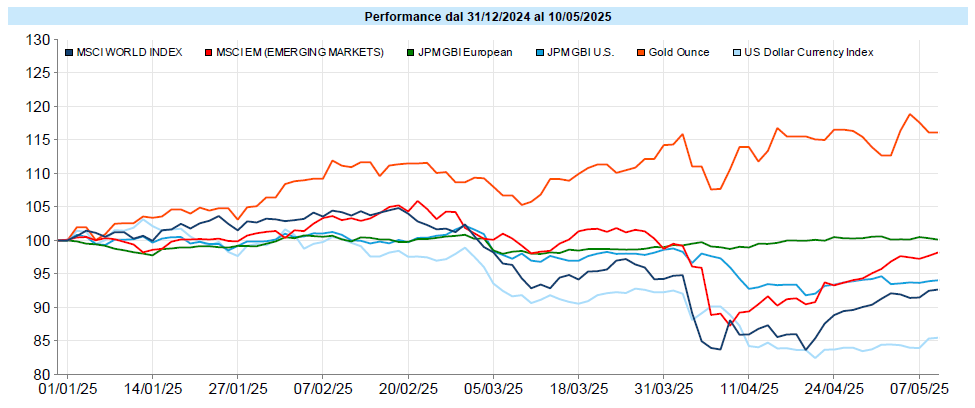

MSCI World: -0,3% (settimana), +0,9% (anno)

S&P 500: -0,5% (settimana), -3,3% (anno)

Nasdaq 100: -0,2% (settimana), -4,3% (anno)

Eurostoxx 50: +1,1% (settimana), +10,5% (anno)

FTSE Mib: +2,7% (settimana), +16,7% (anno)

Nikkei: +1,8% (settimana), -5,1% (anno)

Hang Seng China: +1,0% (settimana), +15,3% (anno)

MSCI Emerging: +0,5% (settimana), +6,9% (anno)

Settimana interlocutoria sui mercati azionari globali, con il MSCI World in lieve calo (-0,3%) e i principali indici USA in consolidamento dopo le forti escursioni di inizio aprile. L’S&P 500 ha chiuso a -0,5% e il Nasdaq 100 a -0,2%, ma entrambi sembrano reggere la struttura rialzista di medio periodo, in attesa di conferme macro più robuste. È un equilibrio instabile, dove i driver sembrano più psicologici che tecnici.

In Europa si osserva una certa vivacità: il FTSE Mib guadagna il 2,7%, il Dax l’1,1%. Tra gli emergenti, India debole (complice la tensione con il Pakistan), mentre Cina e Brasile appaiono in ripresa.

Il VIX ha proseguito ancora la sua lenta discesa, perdendo 0,8 punti e chiudendo a 21,9. La curva a termine è tornata in contango sulle prime scadenze mentre resta in backwardation sulle successive.

Global Aggregate: -0,17% (settimana), +0,95% (anno)

Rendimento Treasury 10Y: 4,38% (+0,07% settimanale)

Rendimento Bund 10Y: 2,56% (+0,03% settimanale)

Rendimento BTP 10Y: 3,61% (-0,03% settimanale)

Spread BTP-Bund: 1,05% (-0,06% settimanale)

Il mercato obbligazionario continua a muoversi dentro margini piuttosto contenuti, ma alcuni segnali meritano attenzione. Negli Stati Uniti, il rendimento del Treasury decennale è risalito al 4,38%. L’indice Global Aggregate ha segnato un -0,17%, penalizzato soprattutto dalla componente in dollari. In Europa, invece, i tassi restano sostanzialmente fermi, in linea con una BCE che, per ora, osserva e attende.

Il segmento High Yield continua a mostrare una certa tenuta, a conferma del fatto che il premio per il rischio, oggi, è percepito ancora come “accettabile” in molti portafogli. E le attese per un taglio dei tassi BCE a giugno superano ormai il 90%.

Petrolio WTI: 61,0, +4,7% (settimana), -14,9% (anno)

Oro: 3.325, +2,6% (settimana), +26,7% (anno)

EUR/USD: 1,125 , -0,4% (settimana), +8,7% (anno)

Settimana di rimbalzo per molte materie prime, con l’oro in evidenza (+2,6%, +26,7% da inizio anno), ancora ben sostenuto dal mix di incertezza e inflazione percepita. Il petrolio ha registrato un recupero del 4,7%, pur restando in un trend ancora fragile. I metalli industriali sono poco mossi, mentre il comparto agricolo segna una flessione.

Sul fronte valutario, il dollaro mostra un modesto recupero (indice DXY +0,3%), mentre il cambio EUR/USD si assesta a 1,125. Il Bitcoin, invece, continua a sorprendere: supera di nuovo la soglia dei 100.000 dollari (+6,3% settimanale), riavvicinando i massimi assoluti.

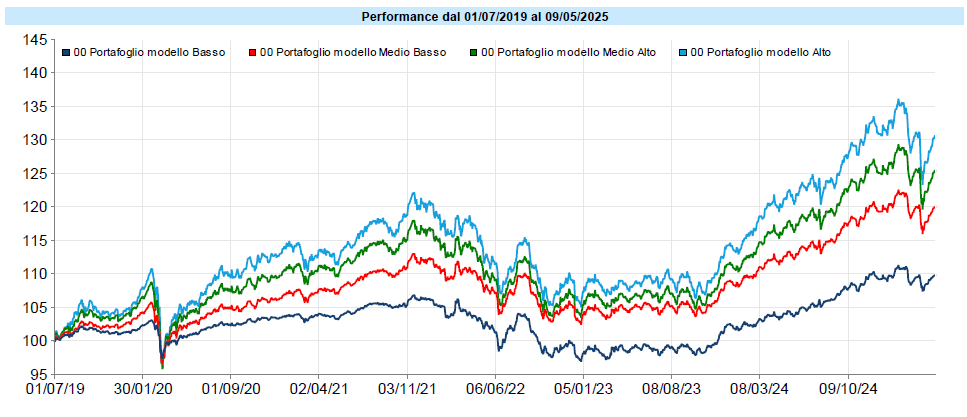

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Un’altra settimana di recupero per i portafogli modello che da inizio anno sono ora in sostanziale pareggio o leggero utile. Nella prima parte del drawdown, l’oro è riuscito a contenerne l’entità combattendo, in solitudine, contro azionario e dollaro in forte calo. Successivamente i portafogli hanno beneficiato del rimbalzo dell’azionario, mentre nell’ultima settimana è stato invece, di nuovo, l’oro a dare il contributo determinante. Il drawdown in corso ha toccato circa i due terzi del massimo storico dei portafogli prima del rimbalzo. Attualmente il drawdown è stato riassorbito circa del 50%, in sostanza è stata recuperata la seconda gamba della correzione, “annullando” gli effetti del “Liberation Day” del 2 aprile. Nella parte più profonda del drawdown, dove è stato possibile, abbiamo acquistato con moderazione azionario con esposizione anche al cambio e un po’ di duration obbligazionaria. È probabile che la volatilità non sia finita e che, anche se ci saranno certamente rimbalzi (come già si è visto in queste settimane), dovremo assistere anche a nuove discese. Non è neppure scontato che l’indebolimento del dollaro e la “fuga” dei capitali denominati in valuta forte siano terminati. Ora, oltre che all’imprevedibilità ed alle esternazioni di Trump e del suo staff, siamo appesi anche all’andamento dei negoziati commerciali e, naturalmente, agli effetti che gli stessi negoziati e i dazi che ne risulteranno avranno sulle diverse economie. Al momento non mi pare ci siano più le condizioni per proseguire nell’incremento dell’esposizione sull’azionario, meglio attendere le evoluzioni. Per poter valutare realmente gli effetti di tutto questo ci vorrà molto tempo ma, tendenzialmente, i mercati cercano di anticipare gli eventi, quindi ci si potrà trovare in momenti in cui sarà opportuno tornare a comprare anche senza vedere la luce infondo al tunnel, e questa è la cosa davvero difficile sui mercati.

Avvertenze

Perché riporto sempre queste avvertenze?

Dal mio punto di vista è una questione di abitudini sane. Prima di guardare il proprio portafoglio o valutare di effettuare o dismettere un investimento, è bene riportarsi alla mente i pochi concetti base che ci aiutano a recuperare consapevolezza, facendoci porre le giuste domande.

E quindi ricordo le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo