Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

Volge al termine un anno davvero difficile per gli investimenti e per gli investitori.

A meno di porre in essere rotazioni di portafoglio che avrebbero comportato costi per commissioni e slippage e che, a posteriori, sappiamo che avrebbero potuto dare risultati un po’ migliori rispetto ad una gestione più statica, ad oggi non sarebbe stato di fatto possibile conseguire risultati positivi negli investimenti nel 2022. Peraltro, a proposito di strategie dinamiche, è certo che anche in quest’anno ci sia stata qualche strategia (limitandoci sempre agli investimenti ed escludendo, quindi, il trading) che abbia conseguito risultati migliori rispetto alla staticità ma il punto è che occorreva sapere all’inizio dell’anno quale sarebbe stata la strategia sovraperformante, e qui siamo alle solite. È anche probabile che, ponendo in essere molte strategie diverse, se ne sarebbe individuata una, o più di una, che avrebbero conseguito risultati accettabili per il 2022 ma, secondo me, occorre poi chiedersi che vantaggio avrebbero portato a livello di portafoglio, visto che si sarebbe potuto dedicare a quelle strategie che poi si sono rivelate essere migliori solo una piccola parte del portafoglio stesso e, probabilmente, la media delle performance delle diverse strategie non sarebbe stata lontana dalla performance della logica più statica con, in più, un aggravio in termini di costi e di fiscalità.

Detto questo, al momento continuo a preferire la logica della pianificazione a quella dei movimenti tattici. Mi riservo naturalmente di cambiare idea. Nel mondo degli investimenti finanziari non si è mai finito di imparare e, se i più grandi investitori del mondo si dicono certi di ignorare molte più cose di quante ne sappiano, direi che posso permettermi il lusso di saperne meno di loro e di averne ancora di più, quindi, da imparare. Per quello che è, oggi, il mio livello di conoscenza, ritengo che gli investitori debbano fare i conti con i rischi che sono in grado di assumersi, sia sotto il profilo patrimoniale e reddituale, sia sotto quello psicologico; devono conoscere i loro obiettivi e gli orizzonti temporali ad essi associati e muoversi di conseguenza. Devono anche avere sempre ben presente che non è possibile ottenere maggiori rendimenti senza aumentare il rischio.

Ma sarà vero? O c’è qualche stratagemma che possa consentire di ottenere rendimenti uguali o, almeno, molto simili, con un rischio inferiore?

Sì ma, se c’è deve essere semplice e statisticamente molto robusto, una cosa su cui possa scommettere effettivamente tutto il mio patrimonio finanziario, altrimenti stiamo parlando delle solite cose.

Io sono convinto che ci sia lo stratagemma e non sono l’unico a pensarlo, che sia semplice e statisticamente più che robusto. Banalmente questo stratagemma si chiama decorrelazione e ribilanciamento.

Spiegato in termini semplici (almeno spero). Non sono per nulla un fanatico della teoria del portafoglio efficiente di Markovitz. Questo perché inizialmente la teoria era declinata nell’ottica di voler costruire un portafoglio azionario che, grazie al fatto di investire su più titoli anziché su uno solamente, si sarebbe dovuto collocare nel punto ottimale della curva rischio/beneficio. È chiaro ormai a tutti che diversificando su molti titoli azionari si riduce, fino quasi ad eliminarlo, il rischio specifico, legato al crollo del singolo titolo dovuto a vicende particolari dell’azienda che esso rappresenta o, peggio ancora, il rischio default dell’azienda stessa. D’altra parte, tuttavia, la riduzione del rischio di portafoglio è molto contenuta perché i titoli azionari restano tra di loro molto correlati. Ciò che però Markovitz ha capito e che è, al contrario, molto utile, è che quando si associano nel portafoglio due assets che, anche se tra di loro correlati, non hanno una correlazione perfetta (pari a 1), in ogni caso si riduce leggermente il rischio. Minore è la correlazione e maggiore è la riduzione del rischio. Maggiore è il numero degli assets decorrelati e maggiore è la riduzione del rischio.

Lo dimostriamo? Proviamoci.

Ho preso le serie storiche di Bloomberg con campionamento mensile a partire da dicembre del 1970 su tre asset class:

MSCI World USD TR Net

US Treasury TR USD

Gold

Le serie arrivano fino al 31 ottobre 2022 e sono in dollari. Sono quindi quasi 52 anni che comprendono vari crolli di borsa, varie situazioni di tensione geopolitica, un periodo di forte aumento dell’inflazione e dei tassi ufficiali, un periodo di forte riduzione dell’inflazione e dei tassi, insomma, un po’ di tutto.

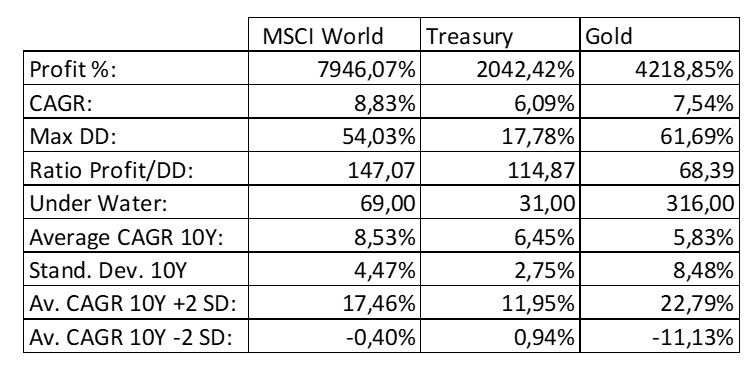

Se avessi investito 10.000 dollari nell’azionario globale Paesi Sviluppati all’inizio del 1971, al 31 ottobre 2022 avrei avuto 794.607 dollari, il che corrisponde ad un rendimento dell’8,83% annuo composto (CAGR). Questo rendimento l’avrei ottenuto con un max drawdown (massima perdita intermedia del periodo) del 54,03%. Il rapporto tra il profitto totale ed il max drawdown sarebbe stato pari a 147,07 (in pratica, avrei guadagnato 147 volte il max drawdown, il che mi dà una misura del rapporto tra rischio e rendimento, almeno storicamente). Ho anche misurato, in mesi, quale è stato il più lungo periodo intercorso tra un massimo ed il suo superamento (Under water period) che, per l’azionario, è stato pari a 69 mesi: se avessi per fatalità investito su un picco, avrei potuto dover attendere 69 mesi per rivedere il mio denaro.

Che cosa sarebbe cambiato se, invece che all’inizio del 1971, avessi investito nel 1980 o nel 1995?

Ho effettuato un calcolo fatto in questo modo: ho ipotizzato, per ogni anno dal 1971 al 2013, di aver effettuato l’investimento e di averlo tenuto per 10 anni ed ho verificato quale rendimento annuo composto avrei realizzato nelle diverse ipotesi. Ebbene, mediamente avrei potuto realizzare in 10 anni un CAGR dell’8,53% con una deviazione standard del 4,47%. Cosa significa? Per definizione la media più e meno 2 deviazioni standard include il 95% dei valori. Quindi, in sostanza, nel 95% dei casi avrei conseguito valori di CAGR in 10 anni compresi tra -0,40% e +17,46%. Ebbene sì, in 10 anni, non un termine brevissimo, avrei anche potuto conseguire un rendimento negativo (oltre all’inflazione, che qui non è conteggiata). Ed in effetti un valore negativo c’è anche nella serie storica! Se avessi investito all’inizio del 2000, in 10 anni avrei conseguito un CAGR pari a -2,83%! Quello è infatti spesso definito il decennio perduto dei mercati finanziari.

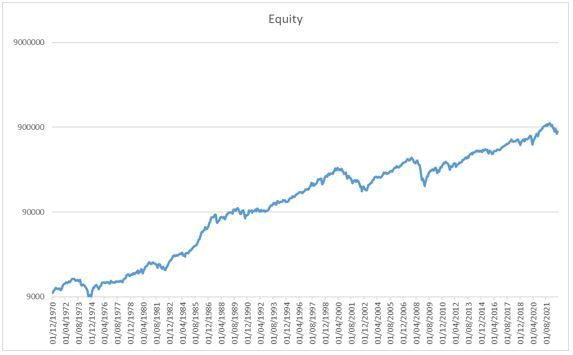

Ecco qui il grafico, in scala logaritmica, dell’indice MSCI World:

Molto bene. Chiarite le definizioni dei valori che sono andato a misurare, riporto qui sotto gli stessi valori per le tre diverse asset class considerate.

Come si può ben vedere, il mercato azionario è quello che ha dato il rendimento più alto, seguito dall’oro e dall’obbligazionario. L’obbligazionario ha tuttavia un max drawdown molto inferiore mentre quello dell’oro, pari al 61,69%, è addirittura superiore a quello dell’azionario (il bene rifugio…). L’obbligazionario ha anche un più breve periodo di recupero, pari al massimo a 31 mesi, mentre quello dell’oro è stato addirittura di 316 mesi! Interessante il rapporto tra profitto e max drawdown: quello dell’azionario è il più alto (147), seguito dall’obbligazionario (114) e con l’oro al terzo posto (68).

Lascio a voi di incrociare le altre metriche.

Ebbene, come avrei potuto cercare di ottenere rendimenti non troppo distanti da quelli dell’azionario a fronte, però, di un rischio inferiore?

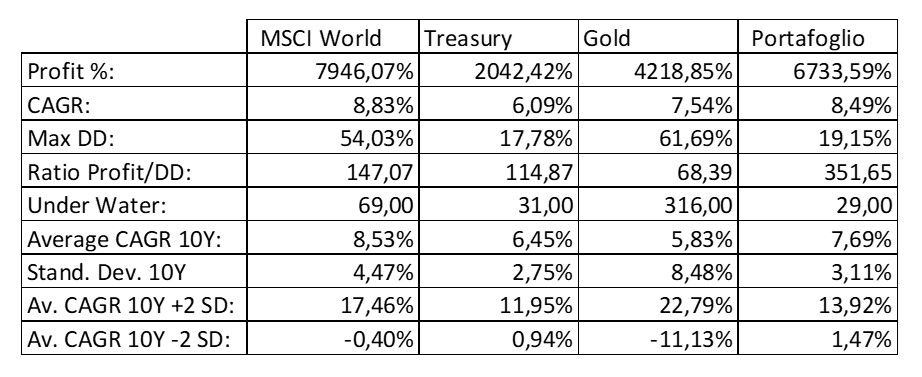

Avrei potuto fare una scelta di asset allocation molto complicata, allocando un terzo del capitale su ciascuna asset class e ribilanciando l’investimento all’inizio di ogni anno solare per riportarlo alle percentuali di partenza!

Riporto la stessa tabella con l’aggiunta delle metriche del nostro portafoglio “complicatissimo”, guardate un po’:

Otteniamo un CAGR molto vicino a quello dell’investimento azionario con un max drawdown che, invece, è molto vicino a quello dell’obbligazionario! L’Underwater period è addirittura inferiore al migliore tra quelli delle singole asset class. Il rapporto tra profitto e max drawdown è oltre il doppio di quello dell’azionario! Lascio ancora a voi di verificare le altre metriche ma il risultato finale è che si sarebbe riusciti ad ottenere, per ciascuna metrica, risultati molto vicini al migliore tra quelli delle singole asset class e, addirittura, in qualche caso a fare ancora meglio. Tutto questo comporta l'esplosione del rapporto tra profitto e max drawdown che è ben oltre il doppio di quello dell'azionario.

Ed ecco qui l'equity line del nostro "super portafoglio":

A cosa è dovuto questo risultato che oserei definire sbalorditivo?

Innanzitutto alla correlazione tra le diverse asset class o, meglio, alla loro decorrelazione. La correlazione è un valore che varia tra -1 e +1 e misura, in sostanza, quanto due serie storiche si muovano allo stesso modo. Due serie che abbiano tra di loro una correlazione pari a +1 sono identiche, mentre due che abbiano una correlazione pari a -1 sono sostanzialmente speculari. Meno correlazione c’è e più si ottiene regolarità nel portafoglio, ma non è tutto oro quel che luccica: una correlazione pari a -1 farebbe sì che non si perda ma anche che non si guadagni. Per l’investitore è importante individuare assets che, nel tempo, tendano ad accrescere il loro valore ma che lo facciano in modo diverso o, meglio, in momenti diversi.

Questo è tuttavia solo uno degli elementi che concorrono al raggiungimento di questo risultato.

L’altro, da non sottovalutare, è l’effetto generato dal ribilanciamento annuale.

Il ribilanciamento consente di non ritrovarsi con un’esposizione eccessiva su un’unica asset class che, precisamente, sarebbe quella che meglio ha performato dal momento della costruzione del portafoglio. Un’eccessiva concentrazione comporterebbe un aumento di volatilità del portafoglio, che si troverebbe ad essere condizionato dai movimenti di una sua singola componente. Anche un ribilanciamento troppo frequente, tuttavia, contrariamente a quanto si potrebbe pensare, non è positivo. Questo perché non consentirebbe di catturare i movimenti in trend dei singoli asset né di sfruttare la legge delle potenze che, secondo autorevoli studiosi, descrive bene i movimenti di medio periodo dei mercati. È un ragionamento un po’ complesso e lo faremo magari in un’altra occasione, qui non vorrei dilungarmi troppo. Ciò che conta è sottolineare come il ribilanciamento dopo un periodo congruo (un anno, ma va bene anche sei mesi o tre mesi, così come, al limite, due anni) ci costringe ad operare in logica contrarian: andremo ad alleggerire le asset class che sono andate meglio nel periodo e ad appesantire quelle che sono andate peggio, sfruttando il fenomeno del ritorno alla media dei rendimenti.

La semplicità della costruzione è garanzia della robustezza statistica dell’approccio. Vi posso peraltro garantire che variando un po’ le percentuali delle singole asset class non accade nulla di significativo. Casomai giocare sulle percentuali consente di fare tuning sul profilo di rischio dell’investitore.

Questa è la principale arma di riduzione del rischio a disposizione degli investitori e mi sentirei di dire che lo rimarrà sempre perché la correlazione tra le diverse asset class non sarà mai pari a 1. Il futuro non lo conosciamo, ovviamente, ma in questo caso stiamo parlando di un fenomeno che può venir meno solo nel caso in cui i mercati finanziari globali implodano totalmente e, allora, vuol dire che non c’era ancora di salvezza. Nulla si può escludere però almeno un poco di ottimismo bisognerà pur averlo no?

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo