Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

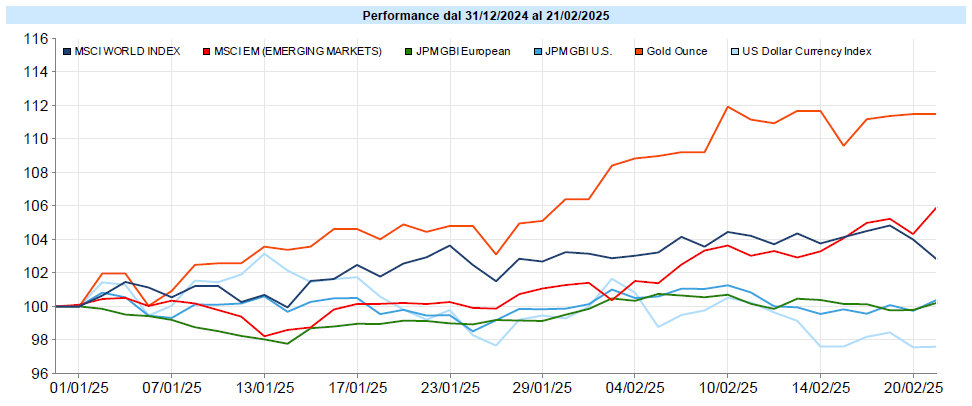

Un dato inaspettato ha scosso i mercati venerdì: l'indice PMI dei servizi negli Stati Uniti è sceso a 49,7, il livello più basso degli ultimi 25 mesi, entrando in territorio di contrazione (sotto 50) quando le attese erano per un valore di 53. Questo improvviso calo dell'ottimismo delle imprese americane sembra legato alle preoccupazioni sulle nuove politiche economiche in termini di tagli alla spesa, tariffe e sviluppi geopolitici. L'incertezza che ne deriva potrebbe pesare sulle decisioni di investimento delle aziende e sui consumi, con possibili ripercussioni sulla crescita economica.

Si parla con insistenza di un possibile accordo per riorganizzare il sistema commerciale e finanziario globale. L'amministrazione americana potrebbe mirare a rinegoziare i termini degli accordi commerciali e di sicurezza per condividere con gli altri paesi l'onere di garantire il dollaro come valuta di riserva. Questo potrebbe includere la richiesta agli alleati di acquisire titoli statunitensi a lunga scadenza in cambio della protezione militare, insieme a una revisione dei contributi alla difesa e delle tariffe commerciali. Il tutto finalizzato, anche, a deprezzare il dollaro per avvantaggiare il settore manifatturiero americano.

Emerge una crescente distanza tra Stati Uniti ed Europa riguardo alla situazione in Ucraina. Mentre l'amministrazione americana sembra orientata verso posizioni più vicine a quelle russe, l'Europa mantiene il suo fermo supporto a Kiev. Questa divergenza potrebbe portare a un aumento della spesa militare europea, che paradossalmente potrebbe rappresentare uno stimolo per l'economia e la tecnologia del continente, spingendo verso meccanismi di finanziamento comuni, come nuovamente auspicato da Mario Draghi sia nel suo editoriale sul New York Times e sia nel suo intervento al Parlamento Europeo. Gli indici europei hanno mantenuto infatti una performance superiore nonostante le tensioni con gli USA.

Un segnale importante arriva dalla Cina, dove il presidente Xi ha incontrato personalmente i leader delle principali aziende tecnologiche private, incluso Jack Ma di Alibaba. Questo gesto simbolico suggerisce un cambio di approccio di Pechino verso il settore privato, con un rinnovato focus sulla supremazia tecnologica. Il mercato ha reagito positivamente, con Alibaba che ha registrato un rialzo del 15% nella settimana, portando il guadagno nelle ultime sei settimane all'82%.

MSCI World: -1,4% (settimana), +3,8% (anno)

S&P 500: -1,6% (settimana), +2,4% (anno)

Nasdaq 100: -2,2% (settimana), +3,0% (anno)

Eurostoxx 50: -0,3% (settimana), +12,2% (anno)

FTSE Mib: +1,2% (settimana), +12,8% (anno)

Nikkei: -1,0% (settimana), -2,8% (anno)

Hang Seng China: +4,0% (settimana), +19,6% (anno)

MSCI Emerging: +2,0% (settimana), +6,9% (anno)

Nonostante una partenza di settimana relativamente tranquilla, i mercati azionari hanno mostrato segni di debolezza nella seconda parte della settimana. Negli USA, l’S&P 500 e il Nasdaq 100 hanno perso rispettivamente l’1,6% e il 2,2%, forse penalizzati dalle incertezze economiche e dalle tensioni geopolitiche.

Il VIX è salito di 3,4 punti chiudendo a 18,2, segnalando un aumento della volatilità, pur mantenendo la curva a termine in contango.

Al contrario, l’Hang Seng cinese ha guadagnato il 4,0% grazie all’allentamento delle tensioni con gli USA e a trimestrali positive, come quella di Alibaba.

L’Europa continua a sovraperformare gli USA, così come l’indice italiano, sostenuto anche dal risiko bancario in corso, dato il peso decisamente rilevante del settore bancario sull’indice principale FTSE Mib.

Global Aggregate: 0,0% (settimana), +0,56% (anno)

Rendimento Treasury 10Y: 4,43% (-0,04% settimanale)

Rendimento Bund 10Y: 2,47% (+0,04% settimanale)

Rendimento BTP 10Y: 3,55% (+0,03% settimanale)

Spread BTP-Bund: 1,08% (-0,01% settimanale)

Il mercato obbligazionario ha mostrato dinamiche divergenti. Negli Stati Uniti, il Treasury decennale ha chiuso al 4,43%, in calo di 4 punti base, grazie ai dati macro deboli. In Europa, i rendimenti sono leggermente saliti: il Bund decennale al 2,47% e il BTP al 3,55%. Lo spread BTP-Bund è rimasto stabile a 1,08%. Gli investitori sono in attesa delle decisioni di Fed e BCE, con la prima in posizione attendista e la seconda divisa tra prudenza e richieste di stimoli da parte dei Paesi membri.

Petrolio WTI: 70,4 USD, -0,5% (settimana), -1,8% (anno)

Oro: 2.936 USD, +1,9% (settimana), +11,9% (anno)

EUR/USD: 1,046 , -0,3% (settimana), +1,0% (anno)

Le materie prime hanno continuato il trend positivo. L’oro ha raggiunto 2.936 dollari l’oncia, con un rialzo dell’1,9% settimanale, spinto forse dalla domanda di beni rifugio. Il petrolio WTI è rimasto stabile intorno ai 70 dollari. Sul fronte valutario, il cambio euro/dollaro è rimasto in area 1,05, senza variazioni significative, mentre il dollaro USA ha registrato una lieve debolezza a favore delle valute emergenti.

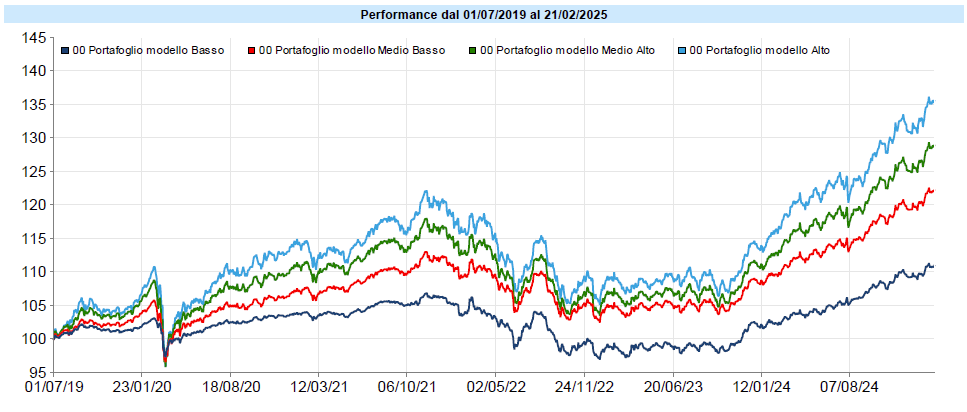

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Settimana positiva per i portafogli che si avvantaggiano dei movimenti di oro e dollaro nonché, nell’azionario, della ripresa dei Paesi Emergenti, Cina in primis, considerato anche il peso predominante di quest’ultima negli indici. I portafogli, in questo momento, mostrano una correlazione non particolarmente elevata con l’azionario: quella appena conclusa è la terza settimana consecutiva in cui i portafogli e l’azionario Paesi Sviluppati hanno performance con segni opposti. Come già rilevato nelle precedenti settimane, se dovessi scegliere la considererei una buona notizia. È evidente, infatti, che in caso di decisa ripresa del trend rialzista sull’azionario, questo trascinerebbe al rialzo i portafogli ma, forse, potrebbe invece essere elemento utile a lenire le sofferenze in caso di ritracciamento dell’azionario stesso.

Il permanere dei portafogli in prossimità dei massimi storici, che vengono continuamente ritoccati, non deve indurre facili entusiasmi.

I rendimenti degli ultimi 15 mesi dei portafogli stessi non sono stati quelli medi storici, sono stati decisamente superiori. Basti sottolineare che il portafoglio con VAR più alto tra i quattro modello, dall’1 ottobre 2023 ha segnato una performance superiore al 25%. Questo vuol dire che scenderanno? L’analisi è in realtà un po’ più complessa. Dall’1 luglio 2019, data di avvio del servizio di consulenza personalizzata, lo stesso portafoglio ha resto il 5,55% annuo composto che, in realtà, è un po’ meno della media di un portafoglio analogo nei decenni precedenti, in larga misura a causa del calo dell’obbligazionario nel 2022. E, chiaramente, alla fine del 2022 il rendimento dall’inizio del servizio era di molto inferiore alla media storica. Quanto accaduto nell’ultimo anno e mezzo ha comportato, quindi, un parziale ritorno alla media, che costituisce forse il fenomeno statistico più robusto che esista. Non dovremo però stupirci quando si verificherà un nuovo ritorno alla media, con una correzione o, comunque, con un ritorno a rendimenti più consoni a questa esposizione al rischio.

Come scritto più volte, questo non vuol dire disinvestire se si sta ragionando in un’ottica di medio-lungo termine, anche perché ciò comporterebbe in molti casi un carico fiscale non trascurabile. Vuol dire casomai ribilanciare dove ne ricorrano i presupposti (nel modo anche fiscalmente più efficiente) e rimanere un po’ più cauti con la nuova liquidità in modo da avere un bacino da cui attingere quando (e avverrà certamente, prima o poi) ci saranno correzioni degne di nota.

Rimanere cauti non vuol dire tenere i soldi sul conto corrente! È praticamente sempre un buon momento per investire ma occorre farlo mantenendo un rapporto rischio-rendimento che sia il migliore che offre il momento.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

l’euforia o, meglio, la percezione che i portafogli possano proseguire indefinitamente in un cammino di regolare crescita: la crescita regolare non esiste e, del resto, viviamo tutti nel mondo e non possiamo non essere consapevoli della quantità di incertezza che si respira quotidianamente, in questo periodo storico forse più che in altri e, per certi versi, apparentemente in continuo aumento;

il cd. fear of missing out (FOMO), il timore cioè di rimanere fuori dal trend che, invece, offrirà certamente altre occasioni di acquisto con profilo rischio-rendimento più favorevole.

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

un investimento nato come a medio-lungo termine con un obiettivo di crescita deve rimanere tale, con la consapevolezza che i risultati hanno bisogno di tempo per maturare e i momenti difficili sono distribuiti anche in modo randomico, potendo capitare all’inizio della propria vita da investitori oppure in una fase più avanzata;

se l’obiettivo del portafoglio è la crescita nel medio-lungo termine, l’essenziale è l’utilizzo di strumenti efficienti a basso costo con una asset allocation di cui si può sopportare la volatilità;

obiettivi specifici diversi dalla crescita, come necessità di integrazione di reddito, necessità di un capitale predefinito ad una certa data, protezione dall’inflazione o da agenti esogeni richiedono l’impostazione di strategie specifiche con l’utilizzo di strumenti adatti a tale scopo;

in fase di accumulo, i momenti “difficili” costituiscono un’opportunità, anche eventualmente per anticipare l’accumulo, intensificandolo per poi alleggerirlo in momenti più favorevoli;

i momenti favorevoli non ci devono indurre a pensare che non ci saranno più difficoltà: la volatilità, sia delle singole asset class sia dei portafogli va e viene, è piuttosto ciclica anche se non in modo regolare. Occorre mantenere sempre una certa freddezza ed un certo distacco.

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo