Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Negli Stati Uniti è stata approvata la cosiddetta “Big, Beautiful Bill”, una maxi-legge fiscale che ha acceso un dibattito piuttosto intenso. Da un lato, c’è chi ne celebra la spinta pro-crescita: conferma e amplia i tagli fiscali del 2017, punta sulla difesa e sul rafforzamento dei confini. Dall’altro, emergono perplessità significative, soprattutto per l’impatto sociale e ambientale: tagli profondi all’assistenza sanitaria (potenzialmente 12 milioni di persone potrebbero perdere la copertura Medicaid), rimozione di incentivi alle energie rinnovabili, e ulteriore aumento del debito pubblico.

I mercati, notoriamente poco sensibili alle dinamiche sociali, sembrano aver reagito con un certo sollievo: quantomeno, si è evitato un peggioramento fiscale. Ma questa reazione pone domande significative: stiamo valutando bene il prezzo che siamo disposti a pagare, come sistema, per un po’ di stimolo fiscale? E cosa può comportare questo nel medio-lungo termine, in sistemi che sono già estremamente polarizzati?

La settimana è stata segnata anche da un’intensa attività diplomatica sul fronte dei dazi. La scadenza del 9 luglio, data entro cui gli accordi commerciali avrebbero dovuto essere finalizzati per evitare l’entrata in vigore delle nuove tariffe, ha funzionato da catalizzatore.

L’accordo siglato con il Vietnam è emblematico: 20% di dazio sulle esportazioni verso gli USA (invece del 46% annunciato), ma 40% per le merci in transito, spesso cinesi. Non proprio un clima disteso. L’Europa si muove su un terreno simile: si discute di un dazio “universale” al 10%, accompagnato da esenzioni per settori strategici. L’UE, in cambio, offrirebbe maggiori acquisti di beni statunitensi e investimenti industriali. Il tutto mentre l’amministrazione Trump minaccia dazi del 17% sui prodotti agricoli europei.

Il mercato, per ora, sembra leggere questo scenario come “gestibile”. Ma forse vale la pena chiedersi: cosa succede se salta il tavolo? Quanto ci siamo abituati a un equilibrio precario? Quando, in situazioni di incertezza, il mercato pare scontare lo scenario migliore, capita anche che il risveglio sia abbastanza brusco.

Il report sull’occupazione statunitense ha sorpreso positivamente, almeno a una prima lettura. Le buste paga non agricole sono aumentate di 147.000 unità (contro le 106.000 attese), e il tasso di disoccupazione è sceso dal 4,2% al 4,1%. Ma uno sguardo più attento suggerisce che potremmo essere di fronte a una resilienza più apparente che strutturale.

Oltre la superficie, infatti, si nota che i nuovi posti sono stati generati soprattutto nel settore pubblico (+73.000), mentre nel privato ne sono stati creati solo 74.000, il numero più basso da otto mesi. Non è ancora allarme rosso, ma un rallentamento pare esserci.

Anche qui, i mercati al momento sembrano aver reagito senza scomporsi, accogliendo l’interpretazione più benevola basata solo sul numero complessivo.

I dati sul lavoro hanno avuto un effetto diretto sulle attese di politica monetaria. L’ipotesi di un taglio dei tassi a luglio da parte della Fed sembra ormai accantonata. Powell continua a tenere una linea di attesa, prudente, coerente con un approccio che privilegia l’osservazione dei dati piuttosto che la reazione anticipata.

Intanto la BCE ha già ridotto il tasso sui depositi al 2% e si trova ora in una situazione di “munizioni limitate”. Il rafforzamento dell’euro, che penalizza le esportazioni, aggiunge un altro elemento di complessità per l’economia europea.

In tutto questo, la sensazione è che le banche centrali stiano camminando su una linea sottile.

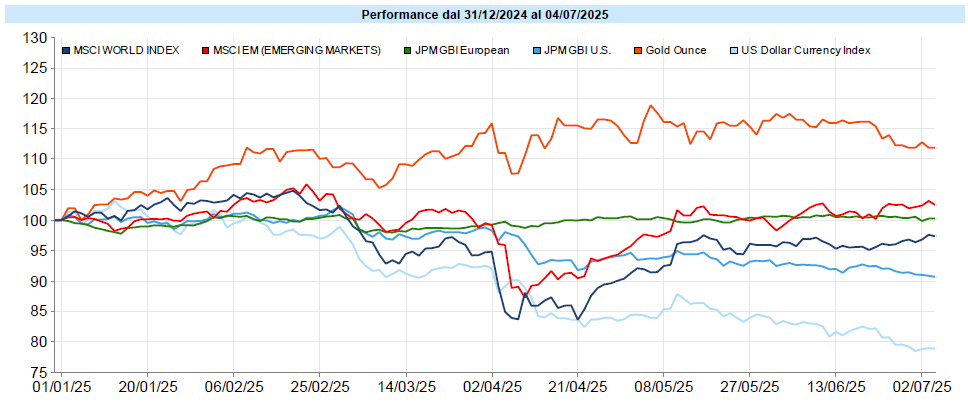

MSCI World: +1,3% (settimana), +10,7% (anno)

S&P 500: +1,8% (settimana), +7,5% (anno)

Nasdaq 100: +1,5% (settimana), +9,3% (anno)

Eurostoxx 50: -0,6% (settimana), +10,8% (anno)

FTSE Mib: -0,3% (settimana), +19,9% (anno)

Nikkei: -0,9% (settimana), +0,9% (anno)

Hang Seng China: -1,5% (settimana), +21,1% (anno)

MSCI Emerging: +0,5% (settimana), +16,5% (anno)

I mercati azionari hanno continuato il loro slancio positivo, specialmente negli Stati Uniti. Sia l’S&P 500 che il Nasdaq 100 hanno aggiornato i massimi storici, un segnale che molti leggono come espressione di fiducia nella tenuta dell’economia americana, ma che altri vedono con un pizzico di preoccupazione per l’eccesso di entusiasmo.

Il VIX ha lasciato sul terreno 1,2 punti, chiudendo la settimana a 17,5, con movimenti ridottissimi. La curva rimane tutta in contango.

I settori ciclici come materiali, energia e finanziari sono stati premiati, insieme a temi più specifici come Blockchain, Clean Energy e Gold Miners, che hanno registrato performance settimanali a doppia cifra. In questo contesto, l’Europa appare più defilata: l’EuroStoxx 50 ha perso lo 0,6%, mentre il FTSE Mib ha chiuso in lieve calo, complice anche il rafforzamento dell’euro.

In fondo, l’impressione è che il mercato stia correndo davanti ai dati, con la speranza che l’earnings season confermi le attese. Ma è lecito chiedersi se il prezzo che stiamo pagando in termini di valutazioni elevate non richieda un po’ più di cautela.

Global Aggregate: +0,02% (settimana), +1,68% (anno)

Rendimento Treasury 10Y: 4,35% (+0,07% settimanale)

Rendimento Bund 10Y: 2,61% (+0,02% settimanale)

Rendimento BTP 10Y: 3,44% (-0,03% settimanale)

Spread BTP-Bund: 0,84% (-0,05% settimanale)

I rendimenti obbligazionari hanno vissuto una settimana tutto sommato tranquilla. Negli Stati Uniti, il Treasury a 10 anni è tornato sopra il 4,30%, rispecchiando l’idea che, per ora, la Fed non abbia fretta di tagliare i tassi. In Europa, Bund e BTP si sono mantenuti su livelli stabili, con uno spread intorno agli 84 punti base.

Nel segmento corporate, in particolare quello high yield, si è visto un moderato ottimismo, con rendimenti e spread in lieve calo. Il quadro complessivo sembra suggerire una fase di consolidamento, ma è difficile non notare che l’equilibrio è ancora delicato, legato più alla narrazione macro che a dati inequivocabili.

Petrolio WTI: 66,5, +2,3% (settimana), -7,3% (anno)

Oro: 3.337, +1,9% (settimana), +27,2% (anno)

EUR/USD: 1,178 , +0,5% (settimana), +13,8% (anno)

Settimana di rimbalzi tecnici nel comparto delle materie prime. Dopo il forte calo della settimana precedente, il WTI è risalito intorno ai 66-67 dollari al barile. Anche l’oro ha ripreso leggermente quota, confermando il suo ruolo di asset rifugio in contesti incerti.

Sul fronte valutario, l’euro continua a rafforzarsi e si è portato in area 1,178 contro dollaro, sostenuto dalla percezione che la Fed sarà più attendista. Il Dollar Index, infatti, è sceso ancora, e anche il Bitcoin ha recuperato terreno, avvicinandosi di nuovo ai 108.000 dollari.

La domanda che rimane sospesa è se questi movimenti siano semplici aggiustamenti tecnici o segnali più strutturali di una ridefinizione dell’equilibrio globale tra rischi e opportunità.

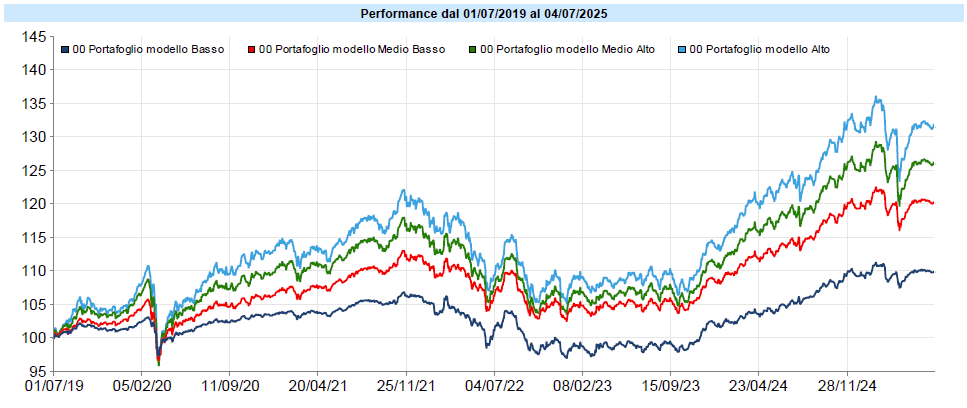

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Lievissimo recupero dei portafogli modello, che restano in territorio leggermente positivo da inizio anno. Continuano a muoversi in quell’area di consolidamento poco sopra i livelli toccati prima del cosiddetto “liberation day” del 2 aprile — giorno in cui Trump ha annunciato i dazi (poi riformulati, rinviati, sospesi…). Un’area che, più che un semplice riferimento tecnico, sembra comportarsi come un punto di attrazione, attorno al quale i portafogli si muovono dal 20 maggio.

Come più volte evidenziato, nel corso dell’anno, oro e azionario si sono alternati nel contenere i ribassi. La performance dei portafogli rimane però penalizzata dall’andamento del dollaro che, da inizio anno, perde il 21% sul paniere delle valute estere. L’Euro, sempre da inizio anno, è in positivo sul dollaro di quasi il 14% ed è evidente che questo si riflette sulle performance di tutti gli assets in dollari detenuti, dall’azionario USA ai Treasury, dal debito di altri Paesi emesso in dollari allo stesso oro che se, in euro, dall’inizio dell’anno è in utile del 12%, in dollari lo è del 27% circa.

La questione della copertura valutaria è annosa, e spesso fonte di tentazioni. Eppure, operarla in modo strategico è nella maggior parte dei casi una scelta discutibile. I motivi sono due: in primo luogo, significherebbe dover fare “timing” sul cambio, un approccio che sul lungo periodo si è rivelato, nella maggior parte dei casi, più dannoso che utile — non molto diverso, in fondo, dal cercare di entrare e uscire dal mercato azionario al momento giusto.

In secondo luogo, le coperture valutare non sono gratuite. Oltre ai costi di negoziazione, va considerato il differenziale tra i tassi a breve delle valute in questione: oggi questo spread supera il 2%. Se così non fosse, il mercato offrirebbe opportunità di arbitraggio senza rischio, cosa che in teoria non dovrebbe accadere — e che nella pratica accade molto raramente, e mai a lungo.

Manteniamo un approccio in cui c’è una parte coperta ed una a cambio aperto in cui variamo gradualmente l’esposizione a seconda delle circostanze ma senza un eccessivo sbilanciamento su un lato o sull’altro. Anche con riferimento al cambio, come per gli altri assets, vale la considerazione di detenerne in portafoglio una percentuale tale da poterne sopportare, patrimonialmente ed emotivamente, le oscillazioni, più che cercare di anticiparne o seguirne i movimenti.

Permane una decorrelazione tra asset class piuttosto marcata, in certi momenti quasi casuale, che si traduce in una sorta di stagnazione dei portafogli attorno ai livelli menzionati. Nella settimana appena conclusa il calo del dollaro ha neutralizzato il rialzo dei mercati azionari e dell’oro.

Come osservato più volte, il drawdown in corso ha toccato circa due terzi del massimo storico prima del rimbalzo. Attualmente, oltre metà di quella discesa è stata recuperata: in altre parole, la seconda gamba della correzione è stata in buona parte riassorbita, rendendo quasi neutro, dal punto di vista grafico, l’effetto del “liberation day”.

Si potrebbe pensare che questa sia solo una pausa prima di un nuovo allungo, ma — mai come ora — i segnali grafici vanno presi con la dovuta cautela. L’attacco di Israele e poi degli Stati Uniti all’Iran è stato solo l’ultimo esempio di come gli imprevisti possano alterare bruscamente gli scenari.

Non è affatto detto che la fase di volatilità sia finita. I fattori di incertezza sul tavolo sono ancora molti. E, per quel che vale la mia opinione, anche se la rottura dei massimi storici è da considerarsi un segnale tecnico positivo, non ho intenzione di correre a sovrappesare l’azionario. Restare in attesa non è sempre una scelta comoda, ma può essere opportuna. Come evidenziato sopra, ci sono elementi per sospettare che i mercati azionari stiano scontando in questo momento gli scenari migliori sotto diversi punti di vista. Ovviamente questa è tutt’altro che una certezza, ma dovendo prima di tutto gestire il rischio, non ritengo che la situazione consenta spinte in avanti sotto questo profilo.

Perché riporto sempre queste avvertenze?

Dal mio punto di vista è una questione di abitudini sane. Prima di guardare il proprio portafoglio o valutare di effettuare o dismettere un investimento, è bene riportarsi alla mente i pochi concetti base che ci aiutano a recuperare consapevolezza, facendoci porre le giuste domande.

E quindi ricordo le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo