Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

di Flavio Rinaldi

Quando si parla di investimenti, ricorrono molto spesso i termini “diversificazione” e “decorrelazione”. Sono solo chiacchiere? Sono argomenti che in realtà non ci toccano o hanno un effetto pratico?

Sono concetti in verità molto importanti e, anzi, direi fondamentali. Comprenderne un po’ la natura statistica può rappresentare un passo determinante verso la consapevolezza negli investimenti.

Sulla diversificazione andiamo veloci. Lo scopo è quello di evitare che il rischio specifico di un singolo titolo abbia un peso eccessivo nel nostro portafoglio. Quindi, ad es. per la parte azionaria, non avrò in portafoglio le azioni di una sola società perché nessuna è esente dal rischio fallimento, come la storia ci ha insegnato. Pur senza arrivare all’ipotesi peggiore, comunque nessuna è esente dal rischio di riduzioni di valore molto, molto importanti delle proprie azioni.

Avere in portafoglio azioni di molte società riduce sensibilmente questo rischio. E del resto questo è il motivo per il quale sono nati i fondi comuni di investimento. Di fatto la loro funzione è quella di consentire ad un investitore scarsamente capitalizzato di detenere in portafoglio titoli di una molteplicità di aziende.

D’altro canto, però, sono pochi i titoli in grado di smarcarsi dall’andamento generale del mercato. L’indice di mercato rappresenta una media pesata dell’andamento dei titoli che lo compongono. Ci sono quindi titoli che performano meglio ed altri che performano peggio (e si parla di forza relativa) ma quelli che si muovono in senso opposto sono davvero pochi. E qui entra in gioco l’altro concetto: il grado di correlazione tra i diversi titoli azionari è piuttosto alto.

La situazione migliora se nel mio portafoglio inserisco titoli azionari di diversi Paesi. Al giorno d’oggi, peraltro, è molto facile raggiungere questo obiettivo. Con un singolo codice ISIN è possibile comprare un ETF che replichi l’indice MSCI World o l’indice FTSE World, che rappresentano l’andamento dei mercati azionari dei Paesi sviluppati. Eventualmente, aggiungendo un secondo ISIN è possibile replicare indici relativi ai Mercati Emergenti, e il gioco è fatto!

Purtroppo, però, anche i mercati azionari dei diversi Paesi hanno un livello di correlazione tra di loro tutt’altro che trascurabile. Infatti, investire a livello globale non avrebbe portato un sensibile miglioramento al nostro rapporto rischio/rendimento nelle grandi crisi dei mercati azionari del 2001-2002, del 2008-2009 e nei ribassi del 2015, del 2018 e del 2020.

Allora risulta chiaro che per tamponare quello che definiamo rischio di mercato (cioè relativo all’intero mercato, non ai singoli titoli) devo aggiungere al mio portafoglio dei beni, degli assets, che si muovano in modo diverso, che siano decorrelati, il più possibile.

E qui dobbiamo smontare uno dei mantra che si sentono ripetere continuamente: il mercato azionario e quello obbligazionario sono correlati negativamente. Non è esattamente così anzi, direi che non è per niente così. Sul punto è bene tenere presenti due cose:

Diciamo, piuttosto, che hanno la tendenza a crescere in momenti diversi e/o in misura diversa, in alcuni periodi si muovono sostanzialmente all’unisono mentre in altri si muovono in modo divergente. Sul lungo periodo hanno una correlazione tra di loro che tende a zero.

A livello di trend di fondo, è probabile che azioni e obbligazioni tendano a muoversi in modo diverso tra di loro a seconda della fase del ciclo economico. Ciò non toglie, tuttavia, che questo trend sia composto da periodi decisamente più brevi in cui movimenti nella stessa direzione si alternano con movimenti opposti.

Sì ma cosa me ne faccio di questa decorrelazione? In soldoni, qual è il vantaggio della decorrelazione?

Quello che chiediamo alla decorrelazione è una regolarizzazione dell’andamento del nostro portafoglio, cercando di rinunciare a meno rendimento possibile. Questo sempre nel rispetto del nostro profilo di rischio.

Facciamo un esempio numerico, così ci capiamo meglio.

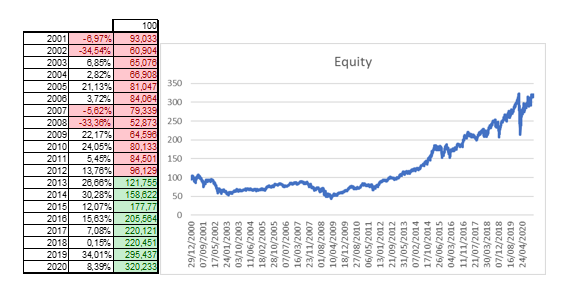

Supponiamo che all’inizio del 2001 avessi investito tutto il mio capitale finanziario, ben 100 euro!, nelle azioni componenti l’indice S&P500. Leggo ovunque che investire in azioni, e in particolare in quelle americane, sia il miglior modo di far rendere il proprio denaro nel lungo periodo, quindi, perché no!

Ora, come prima cosa dobbiamo capire cosa intendiamo per lungo periodo. Se avessi potuto fare questo investimento senza sostenere alcun costo avrei ottenuto, in euro, il seguente risultato:

Considerando solo i valori della fine di ogni anno, avrei dovuto attendere la fine del 2013 per vedere il portafoglio in utile, 13 anni! Abbiate pazienza, per me questo è un periodo piuttosto lungo! Inoltre, alla fine del 2002 mi sarei trovato in perdita di quasi il 40% e poi, di nuovo, alla fine del 2008 (dopo otto anni!), mi sarei trovato in perdita addirittura di oltre il 47% del capitale iniziale. Direi che non è proprio per tutti.

Per aggiungere un’informazione, faccio presente che i minimi sono stati toccati a marzo 2009, quando la perdita, dall’inizio, sarebbe stata di quasi il 60%!

Se le mie coronarie avessero retto, dopo vent’anni il rendimento sarebbe stato di circa il 220%, pari al 5,99% annuo composto.

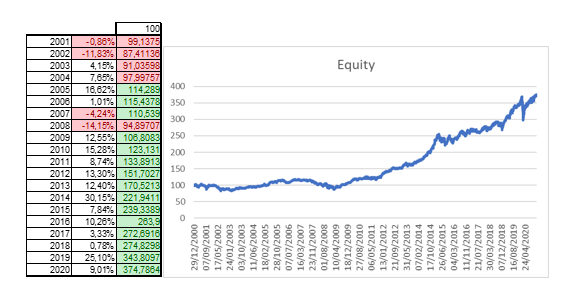

Supponiamo ora che, sempre all’inizio del 2001, avessi investito i miei 100 euro per metà nelle azioni costituenti l’S&P500 e per l’altra metà in obbligazioni governative area euro investment grade di lungo termine, superiore ai 10 anni di duration, sempre senza sostenere alcun costo.

Ecco il risultato:

Il punto più basso è stato toccato alla fine del 2002, quando mi sarei trovato con una perdita di circa il 13% sul mio capitale iniziale. È ben diverso!

Beh, a fronte di questa riduzione di rischio avrò certamente avuto una riduzione anche del rendimento. E invece no! Il rendimento alla fine del vent’anni sarebbe stato pari al 274%, il 6,83% annuo composto.

Questa è la magia della decorrelazione. Usarla insieme a quella della composizione dei rendimenti è l’arma davvero vincente dell’investitore.

Questa è solo la punta dell’iceberg, ci sono molti altri ragionamenti da fare sulla correlazione, alcuni li faremo in prossimi post.

Quando faccio formazione dedico parecchio tempo ad analizzare i vari risvolti di questo rapporto matematico, proprio perché conoscerlo in modo sufficientemente approfondito mette in condizione di pianificare molto meglio la propria vita finanziaria.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo