Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

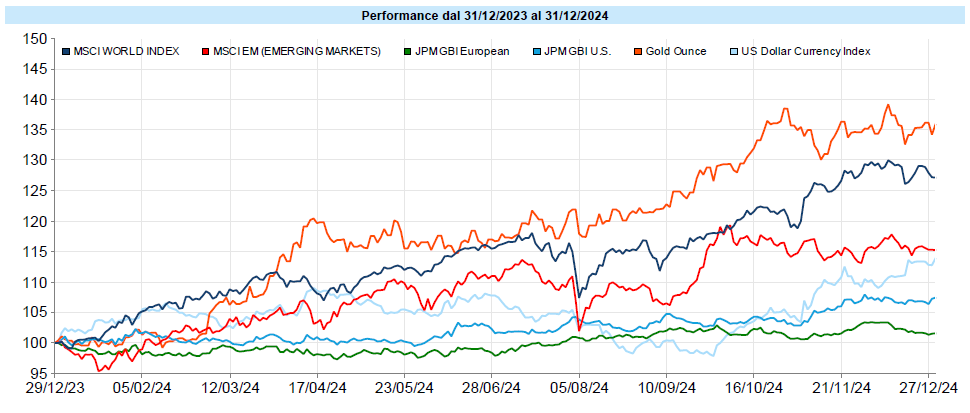

Il 2024 si è chiuso senza il rally di Natale, la cui attesa è legata ad una stagionalità che vede spesso l’azionario salire nel mese di dicembre. Stavolta, tuttavia, i rialzi erano stati anticipati subito dopo le tanto attese elezioni USA e, probabilmente, la presenza molto ridotta di liquidità nei portafogli ha fatto sì che non ci fosse più carburante per alimentare la salita. Questo non ha tuttavia intaccato il risultato di un anno che, per gli investitori, è stato molto positivo, il migliore dal 2019 per i portafogli bilanciati, nonostante l’obbligazionario abbia dato soddisfazioni inferiori alle attese degli analisti di inizio anno. I portafogli sono stati sostenuti dalle performance importanti dell’azionario, dell’oro e del dollaro, che nell’ultima parte dell’anno ha portato il suo risultato in doppia cifra. Quest’ultimo dato ha portato in positivo anche il risultato della componente obbligazionaria internazionale in valuta forte.

Ovviamente non tenterò nessun tipo di previsione per l’anno appena iniziato. Mi limiterò a dar presenti alcuni temi che potrebbero essere di attualità nel nuovo anno.

MSCI World: -0,5% (settimana), +0,8% (anno)

S&P 500: -0,5% (settimana), +1,1% (anno)

Nasdaq 100: -0,7% (settimana), +1,5% (anno)

Eurostoxx 50: -0,5% (settimana), -0,5% (anno)

FTSE Mib: -0,1% (settimana), -0,2% (anno)

Nikkei: --% (settimana), --% (anno)

Hang Seng China: -1,5% (settimana), -1,3% (anno)

MSCI Emerging: -0,8% (settimana), -0,1% (anno)

L’anno nuovo è iniziato con un po’ di tensione sui mercati azionari, al momento un po’ privi di temi. La giornata di venerdì ha poi sistemato il bilancio, con un buon recupero accompagnato dal rientro del VIX, salito in settimana di 0,2 punti. L’indice della paura ha chiuso a 16,1 punti, un livello di non totale tranquillità, anche se il rialzo di inizio anno è rimasto lontano dai massimi toccati in occasione dell’ultimo meeting FED di dicembre.

Global Aggregate: +0,10% (settimana), -0,13% (anno)

Rendimento Treasury 10Y: 4,60% (-0,03% settimanale)

Rendimento Bund 10Y: 2,43% (+0,03% settimanale)

Rendimento BTP 10Y: 3,59% (+0,05% settimanale)

Spread BTP-Bund: 1,16% (+0,02% settimanale)

I tassi sui decennali rimangono abbastanza elevati, con il Treasury che si trova oltre la soglia del 4,5% che più volte ne aveva contenuto i rialzi. Come detto, rimane centrale la questione legata alla politica monetaria ed ai suoi effetti, combinati con quelli degli altri fattori, sull’inflazione futura.

Petrolio WTI: $74,0, +4,8% (settimana), +3,1% (anno)

Oro: $2.640, +0,7% (settimana), +0,6% (anno)

EUR/USD: 1,031, -1,1% (settimana), -0,4% (anno)

Si sta rafforzando il petrolio, in linea con i rialzi dei prezzi dell’energia che vede salire anche il prezzo del gas, complice anche l’interruzione del passaggio dall’Ucraina. L’oro, dopo un periodo di consolidamento, giovedì ha dato un segno di vita. Vedremo se sarà un breakout significativo. La stagionalità potrebbe essere favorevole.

Resta forte il Dollaro e sarà questo uno dei temi dall’insediamento di Trump, che notoriamente vorrebbe un dollaro meno forte per poterne trarre beneficio nella bilancia commerciale.

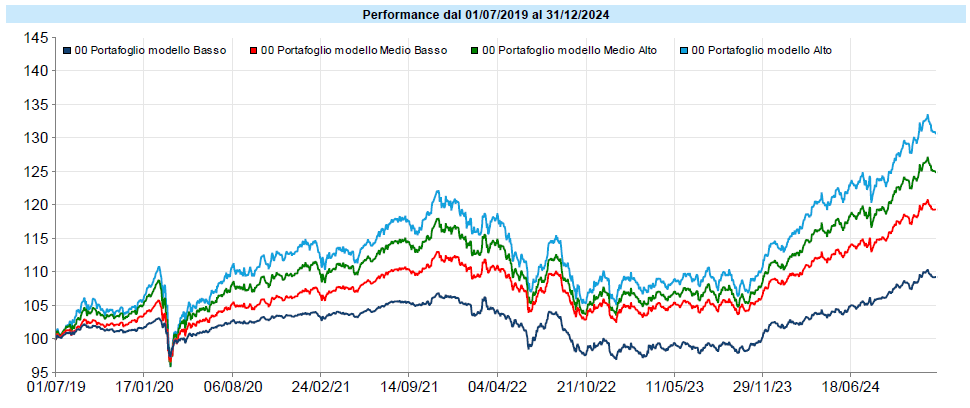

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Il 2024 si è chiuso sulla debolezza per i portafogli modello. Questo, come anticipato sopra, non ha minimamente compromesso il risultato di un anno che è rimasto molto positivo. Il nuovo anno è partito bene, con i portafogli un po’ più esposti che, nel solo giorno del 2 gennaio, hanno segnato un rialzo superiore al punto percentuale. Questo ovviamente non vuole dire nulla. Il quadro generale rimane quello di portafogli in prossimità dei massimi storici, il che richiede un po’ di fiduciosa cautela. Non vuol dire disinvestire se si sta ragionando in un’ottica di medio-lungo termine. Vuol dire casomai ribilanciare dove ne ricorrano i presupposti e rimanere un po’ più cauti con la nuova liquidità in modo da avere un bacino da cui attingere quando (e avverrà certamente, prima o poi) ci saranno correzioni degne di nota.

Rimanere cauti non vuol dire tenere i soldi sul conto corrente! È praticamente sempre un buon momento per investire ma occorre farlo mantenendo un rapporto rischio-rendimento che sia il migliore che offre il momento.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo