Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La scorsa settimana si era aperta con una prosecuzione di debolezza sui mercati ma, nel susseguirsi dei giorni, si è assistito ad un progressivo miglioramento del sentiment che ha portato l'indice S&P 500 a chiudere di nuovo sopra quota 6000 punti. Una serie di eventi favorevoli può aver contribuito a riportare compratori sui mercati:

Un punto centrale è considerato il confronto commerciale tra Stati Uniti e Cina. Le dichiarazioni di Trump di venerdì pomeriggio sembrano aver tranquillizzato gli animi, con toni più concilianti rispetto alla campagna elettorale dove erano stati ventilati dazi del 60%. Il commento di Trump ad una sua telefonata con Xi ha dato conto di un clima apparentemente collaborativo.

Ovviamente non dobbiamo illuderci che tutto si esaurisca con una dichiarazione sui social. Sarà certamente più importante il contenuto degli oltre 100 ordini esecutivi che lo stesso Trump ha detto essere pronti per questa settimana, subito dopo il suo insediamento. Non è affatto escluso che possano emergere novità anche rilevanti, che potrebbero riportare anche volatilità sui mercati.

Un elemento di assoluta novità è stato il lancio da parte di Trump di una meme coin ($TRUMP) sul network Solana, che ha registrato un'impennata del 40.000% in poche ore, creando una capitalizzazione potenziale di 75 miliardi di dollari. La vicenda, seguita anche dal lancio di una meme coin da parte di Melania Trump, evidenzia il clima di totale imprevedibilità che caratterizza questa prima fase della nuova presidenza.

Questi eventi, per quanto possano sembrare distanti dalla realtà economica tradizionale, danno la cifra di ciò che potremmo aspettarci dalla nuova amministrazione in termini di approccio non convenzionale e propensione a "rompere gli schemi".

MSCI World: +2,7% (settimana), +1,9% (anno)

S&P 500: +2,9% (settimana), +2,0% (anno)

Nasdaq 100: +2,9% (settimana), +2,1% (anno)

Eurostoxx 50: +3,4% (settimana), +5,3% (anno)

FTSE Mib: +3,4% (settimana), +6,5% (anno)

Nikkei: -1,9% (settimana), -3,6% (anno)

Hang Seng China: +3,2% (settimana), -1,9% (anno)

MSCI Emerging: +1,3% (settimana), -0,4% (anno)

Come anticipato, dopo un inizio debole, i mercati azionari si sono ripresi durante la settimana, con due giornate in particolare di notevole forza mercoledì e venerdì.

Il VIX è sceso di 3,6 punti ed ha chiuso la settimana a 16 punti, riportando la curva interamente in contango, vedremo se l’insediamento di Trump porterà nuovi aumenti.

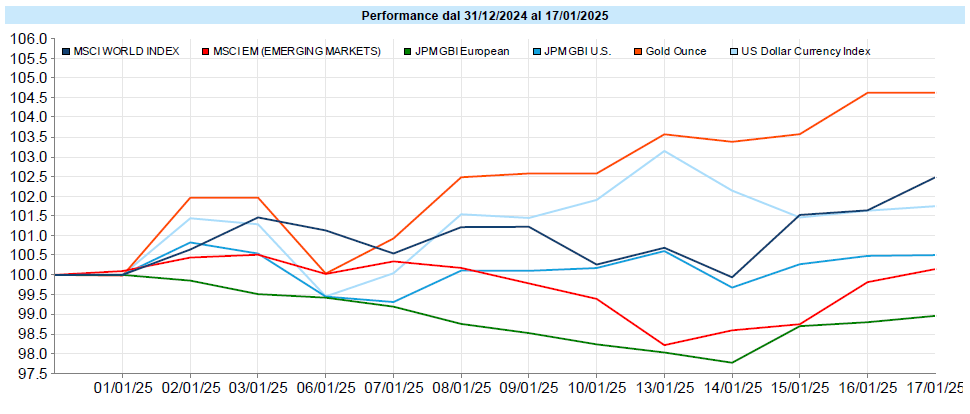

Persiste, al momento, una maggiore forza dell’area europea rispetto agli USA ed ai Paesi Emergenti. Nella settimana appena conclusa anche le capitalizzazioni minori hanno performato meglio degli indici principali.

Global Aggregate: +0,67% (settimana), -0,24% (anno)

Rendimento Treasury 10Y: 4,63% (-0,13% settimanale)

Rendimento Bund 10Y: 2,54% (-0,06% settimanale)

Rendimento BTP 10Y: 3,65% (-0,12% settimanale)

Spread BTP-Bund: 1,11% (-0,06% settimanale)

Il rialzo dell’azionario si è accompagnato al calo dei rendimenti dei decennali. In particolare il decennale USA non è riuscito ad intaccare la resistenza del 5%, forse grazie al dato sull’inflazione un po’ tranquillizzante ed all’audizione di Bessent. Relativamente ai dazi, che destano negli operatori preoccupazioni inflattive, Bessent ha citato studi secondo cui tariffe del 10% si tradurrebbero in un apprezzamento del dollaro del 4% e, per il resto, si ripercuoterebbero in cambiamenti di preferenze dei consumatori e ribassi dei prezzi degli esportatori. Naturalmente anche le sue previsioni valgono come quelle degli altri, cioè pochissimo, ma potrebbero comunque aver avuto un effetto positivo sugli investitori, almeno nel breve.

Petrolio WTI: $77,9, +1,7% (settimana), +8,6% (anno)

Oro: $2.703, +0,5% (settimana), +3,0% (anno)

EUR/USD: 1,027, +0,3% (settimana), -0,8% (anno)

Petronio ancora in rialzo ma da giovedì è iniziato un ritracciamento.

Si rafforza ancora l’oro mentre cede qualcosa il dollaro, riportando momentaneamente quella correlazione negativa che spesso caratterizza i movimenti dei due assets.

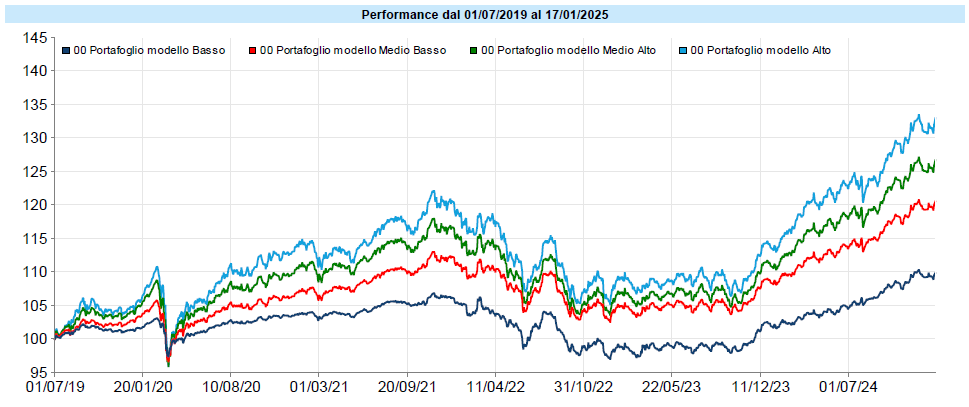

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Buona la settimana dei portafogli, che recuperano parte del drawdown in corso e si riportano in prossimità dei massimi, spingi in questa settimana da tutte le asset class fatta eccezione solamente per il dollaro. Rimangono valide le considerazioni delle scorse settimane: il quadro generale rimane quello di portafogli in prossimità dei massimi storici, il che richiede un po’ di fiduciosa cautela. Non vuol dire disinvestire se si sta ragionando in un’ottica di medio-lungo termine. Vuol dire casomai ribilanciare dove ne ricorrano i presupposti e rimanere un po’ più cauti con la nuova liquidità in modo da avere un bacino da cui attingere quando (e avverrà certamente, prima o poi) ci saranno correzioni degne di nota.

Rimanere cauti non vuol dire tenere i soldi sul conto corrente! È praticamente sempre un buon momento per investire ma occorre farlo mantenendo un rapporto rischio-rendimento che sia il migliore che offre il momento.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo