Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Che le tariffe imposte (o minacciate) dall’amministrazione Trump siano uno strumento negoziale più che una misura strutturale sembra ormai essere una convinzione diffusa nei mercati. Ma è proprio questa convinzione a rendere la situazione particolarmente ambigua. La possibilità di tariffe secondarie fino al 100% verso chi commercia con la Russia — inclusi partner chiave come Europa, India e Cina — apre scenari in cui i costi economici rischiano di essere sottovalutati. Il mercato sembra aspettarsi un esito “ragionevole”, con un livello medio attorno al 15-20%. Ma è solo una previsione, e come tutte le previsioni, non può essere considerata una certezza. Nel frattempo, l’Europa si trova a dover mediare tra spinte interne divergenti: da un lato chi, come la Francia, invoca misure di ritorsione immediate; dall’altro paesi come Germania e Italia, più inclini a un approccio diplomatico. In assenza di una linea comune, il rischio è quello di una reazione inefficace.

È difficile ignorare quanto il dibattito attorno alla figura di Jerome Powell stia diventando emblematico del rapporto sempre più complicato tra banca centrale e governo. I rumor — poi smentiti — di un possibile licenziamento del presidente della Fed hanno lasciato il segno. Non è chiaro se si sia trattato solo di una prova di reazione dei mercati o dell’anticipazione di un cambio di passo. In parallelo, l’ipotesi di un nuovo accordo tra Tesoro e Fed, evocato da Warsh, richiama uno scenario di “coordinamento strategico” tra autorità fiscali e monetarie. È un tema che può sembrare tecnico, ma riguarda tutti noi: quanto margine deve avere una banca centrale per agire senza condizionamenti politici? E cosa comporta, invece, una gestione più sinergica, soprattutto in tempi di debito elevato?

L’esito delle elezioni giapponesi — con la perdita della maggioranza parlamentare da parte della coalizione di governo — è stato letto da molti come un segnale di stanchezza verso le politiche di repressione finanziaria. In parole semplici: tassi reali negativi possono aiutare lo Stato a ripagare il debito, ma al prezzo di impoverire i risparmiatori. La richiesta delle opposizioni di rivedere queste politiche, attraverso tagli alla tassa sui consumi e maggiori sussidi contro il carovita, potrebbe indicare una nuova direzione. Ma ogni svolta richiede compromessi. Il Giappone ci ricorda che anche nei paesi più sviluppati le politiche economiche non sono mai davvero neutre: favoriscono qualcuno e penalizzano qualcun altro. Vale la pena tenerlo a mente anche guardando al nostro contesto.

Il via libera concesso a Nvidia per l’esportazione in Cina del chip H20 è stato accolto con entusiasmo dai mercati, ma potrebbe essere prematuro leggerlo come un segnale stabile di distensione. Sì, è un’apertura. Sì, è una buona notizia per il settore tecnologico. Ma siamo davvero davanti a una tregua o a un semplice scambio tattico? L'accesso alla tecnologia AI e il controllo delle terre rare restano i nodi centrali del confronto tra Washington e Pechino. Il fatto che entrambe le parti si muovano su terreni sensibili come questo suggerisce che nessuna sia disposta a rinunciare del tutto all’escalation.

L’inflazione core americana continua a sorprendere verso il basso, ma la situazione è meno chiara di quanto sembri. In alcune categorie — giocattoli, elettrodomestici — si iniziano a intravedere gli effetti dei dazi, con le aziende che scaricano i costi sui consumatori. Allo stesso tempo, i servizi e gli affitti mostrano segnali di raffreddamento. Insomma, si tratta di capire dove finirà il peso: sulle imprese, con margini compressi, o sulle famiglie, con prezzi più alti? Le vendite al dettaglio, in ripresa dopo due mesi negativi, e la continua discesa delle richieste di sussidi di disoccupazione indicano un’economia ancora solida. Ma la fiducia può reggere se i costi (visibili o latenti) aumentano?

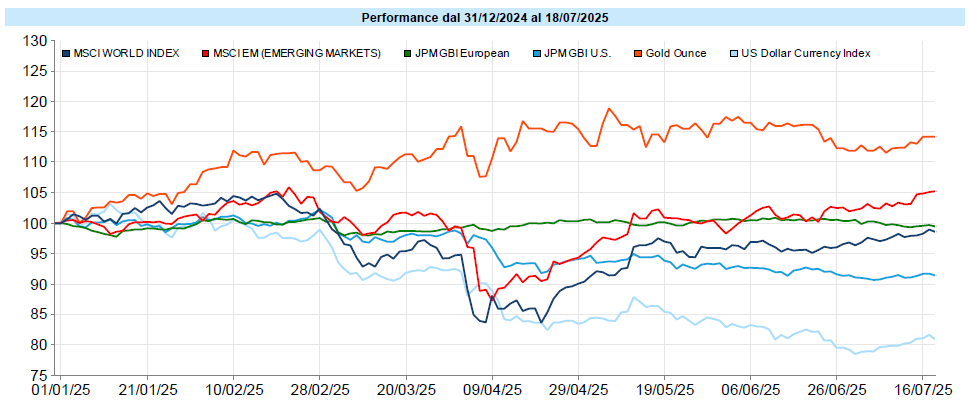

MSCI World: -0,3% (settimana), +10,3% (anno)

S&P 500: -0,3% (settimana), +7,2% (anno)

Nasdaq 100: -0,4% (settimana), +8,9% (anno)

Eurostoxx 50: +1,8% (settimana), +12,8% (anno)

FTSE Mib: +1,2% (settimana), +21,2% (anno)

Nikkei: -0,6% (settimana), +0,3% (anno)

Hang Seng China: +1,0% (settimana), +22,2% (anno)

MSCI Emerging: -0,2% (settimana), +16,4% (anno)

La settimana ha confermato una tendenza già nota, ma che vale la pena osservare con occhi nuovi: i listini crescono, ma non in modo omogeneo. È il settore tecnologico, ancora una volta, a trainare. Nvidia, con il via libera per esportare in Cina, ha catalizzato l’attenzione e messo il turbo ai semiconduttori. Ma fuori da questo comparto, il panorama è più opaco. L’indice S&P 500 equal weight è sceso dell’1,4%, mentre l’indice tradizionale, dominato dai big tech, ha contenuto le perdite. Questo ci ricorda che i mercati possono essere in apparenza “forti” anche quando molte componenti sono deboli. Un invito a non confondere la superficie con la struttura.

Si è tornata a vedere inoltre una sovraperformance dell’Europa sugli USA.

Il VIX ha proseguito la sua discesa, lasciando sul terreno 1,1 punti e chiudendo la settimana a 16,4 punti, con la curva a termine saldamente in contango.

Global Aggregate: -0,47% (settimana), +1,20% (anno)

Rendimento Treasury 10Y: 4,41% (+0,06% settimanale)

Rendimento Bund 10Y: 2,72% (+0,12% settimanale)

Rendimento BTP 10Y: 3,57% (+0,13% settimanale)

Spread BTP-Bund: 0,85% (+0,01% settimanale)

Anche i mercati obbligazionari raccontano una storia fatta più di stabilità apparente che di equilibrio reale. Negli Stati Uniti, il rendimento del Treasury a 10 anni ha sfiorato nuovamente il 4,50%, una soglia ormai simbolica che sembra innescare interventi — espliciti o impliciti — da parte della FED. In Europa, i movimenti sono stati più marcati: il Bund tedesco è salito oltre il 2,70%, e il BTP ha lambito il 3,60%. La direzione non è univoca, ma il messaggio è chiaro: le speranze di un calo generalizzato dei rendimenti restano, per ora, disattese. Forse perché la fiducia nella capacità di gestire l’inflazione — e il debito — non è più così scontata.

Petrolio WTI: 68,5 USD, +2,2% (settimana), -4,6% (anno)

Oro: 3.356 USD, +0,6% (settimana), +27,9% (anno)

EUR/USD: 1,169 , -0,8% (settimana), +12,9% (anno)

Settimana interessante per le materie prime: il rame continua la sua corsa alimentata dai dazi, con un guadagno superiore al 30% da inizio anno. Il petrolio WTI si riavvicina ai 70 dollari, nonostante l’aumento dell’offerta da parte dell’OPEC. L’oro resta stabile, sostenuto dall’incertezza. A proposito di incertezza: il Bitcoin ha superato i 117.000 dollari, stabilendo un nuovo massimo. Segnale di fiducia o di ansia per il futuro? Sul fronte valutario, il dollaro si è leggermente rafforzato, mentre l’euro ha ritracciato dopo aver toccato 1,17 contro il biglietto verde. Anche qui, più che una direzione, si osservano oscillazioni attorno a punti di equilibrio instabili.

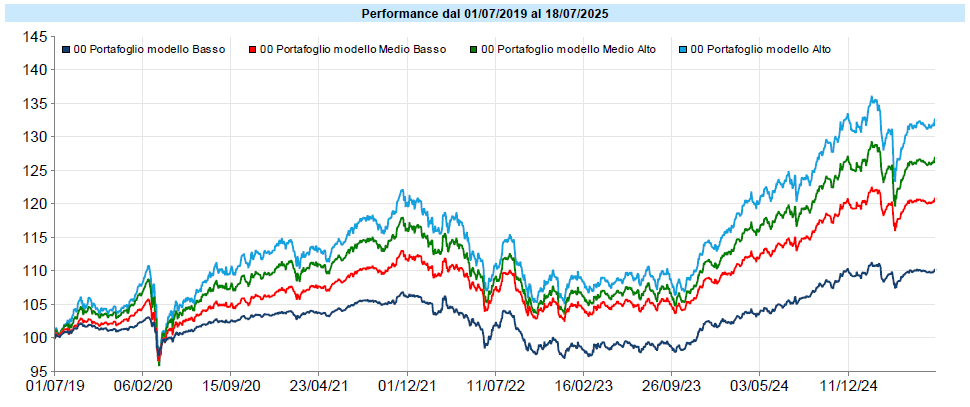

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Piccolo allungo per i portafogli modello, che per la prima volta dopo parecchie settimane sembrano tentare un break out del range che li ha limitati per ormai due mesi pieni attorno all’area poco sopra i livelli toccati prima del cosiddetto “liberation day” del 2 aprile — giorno in cui Trump ha annunciato i dazi (poi riformulati, rinviati, sospesi…). Nelle prossime settimane vedremo se si tratta di un reale segnale di rialzo o di un falso break out.

Di nuovo protagonista il dollaro che, con il suo ritracciamento, ha consentito di capitalizzare i risultati dell’oro e parte di quelli dell’azionario (delle scorse settimane). Rinvio alle newsletter delle settimane precedenti per approfondimenti circa l’opportunità o meno di effettuare delle coperture dal rischio valutario, nonché per quanto concerne le considerazioni sulle ipotesi di possibili evoluzioni per i portafogli, essendo attualmente tutto invariato.

Da una parte sembra che i gestori attivi siano ancora sottopesati di azionario, e questo pare stia alimentando la salita. D’altro canto le quotazioni attuali sembrano scontare lo scenario migliore in termini di livello di dazi e di impatto che questi ultimi potranno avere sull’economia, unitamente forse a quel clima di “repressione finanziaria” di cui si è parlato nelle scorse settimane e di cui i rumors sulla sostituzione di Powell potrebbero costituire un ulteriore sintomo, a significare quasi un test per verificare la reazione dei mercati a tale evenienza.

Gestiamo il rischio con oculatezza, senza sottopesarlo eccessivamente ma mantenendo delle riserve utili per approfittare di occasione che, al momento, si fatica a vedere se non forse, nella possibilità di accumulare gradualmente qualche asset in dollari, senza la speranza di indovinare i minimi del biglietto verde ma con la speranza di rivederlo a livelli più elevati di ora e mediando il prezzo di carico, tenendo conto anche del tasso interessante che ancora offrono i bond USA.

Perché riporto sempre queste avvertenze?

Dal mio punto di vista è una questione di abitudini sane. Prima di guardare il proprio portafoglio o valutare di effettuare o dismettere un investimento, è bene riportarsi alla mente i pochi concetti base che ci aiutano a recuperare consapevolezza, facendoci porre le giuste domande.

E quindi ricordo le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo