Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Tra le pieghe della cronaca finanziaria di questa settimana, una delle dinamiche più rilevanti è stata l’evoluzione della strategia tariffaria dell’amministrazione Trump. Dopo una breve fase che sembrava orientata a una distensione, con il rinvio dell’entrata in vigore delle nuove tariffe al 1° agosto, è arrivata una vera e propria escalation. Parliamo di dazi del 25% su importazioni da Giappone e Corea del Sud, 50% su rame e farmaci, 35% per il Canada e, per molti osservatori inaspettatamente, un 30% verso l’Unione Europea, dove sembrava si stesse negoziando un compromesso al 10%.

È una mossa che ha fatto discutere, ma che non ha scosso troppo i mercati, almeno per ora. Forse perché, a forza di assistere a queste dinamiche, gli investitori hanno imparato a distinguere tra rumore e intenzioni reali. Non è da escludere che molti stiano ancora leggendo questi annunci alla luce della “tecnica del tavolo rovesciato”, una modalità negoziale che Trump ha già applicato in passato: minacciare rotture per forzare una trattativa più favorevole. Ma c’è da chiedersi: stiamo ancora nel campo della tattica o ci stiamo muovendo verso un cambio strutturale di paradigma? È difficile dirlo con certezza. I mercati sembrano scommettere ancora sulla modalità TACO (Trump always chickens out) di Trump ma è tutt’altro che scontato che le cosa vadano in questo modo, anche solo per l’orgoglio dello stesso Trump che potrebbe spingerlo a voler dimostrare il contrario.

Nel frattempo, vale la pena notare che solo nel mese di giugno le tariffe hanno portato oltre 27 miliardi di dollari nelle casse statunitensi. Un numero che da solo potrebbe spiegare perché l’amministrazione non abbia grande fretta di fare marcia indietro.

Uno dei temi che si sta lentamente affacciando, e che potrebbe diventare centrale nei prossimi mesi, è quello delle politiche fiscali espansive come risposta difensiva alla guerra commerciale in corso. Molti paesi colpiti dai dazi sembrano muoversi in questa direzione: rafforzare la produzione interna, sostenere i settori strategici, riattivare il cosiddetto “capitalismo nazionale”. Una scelta che, nel breve, potrebbe spingere i deficit pubblici, ma che viene giustificata come necessaria a proteggere il tessuto economico nazionale.

Parallelamente, negli Stati Uniti si fa strada un’idea che qualche anno fa sarebbe sembrata piuttosto estrema: quella della “repressione finanziaria”. In sostanza, si tratta di un insieme di misure – esplicite o implicite – che puntano a mantenere bassi i tassi d’interesse reali, in modo da favorire la crescita economica e contenere il costo del debito. Non è una novità assoluta, ma il fatto che Trump abbia dichiarato di volere tassi inferiori di tre punti percentuali rispetto ai livelli attuali (che già non sono particolarmente alti) suggerisce una forzatura più marcata del normale equilibrio.

Si potrebbe pensare che si tratti dell’ennesima esagerazione retorica, eppure l’obiettivo di un Treasury decennale attorno al 3,5% – rispetto a previsioni di mercato spesso superiori al 5% – trova sponde anche tra chi, come Bessent, ragiona in termini di domanda artificiale di titoli, grazie a riforme bancarie, stablecoins e acquisti coordinati. È uno scenario ancora molto fluido, ma che vale la pena osservare con attenzione.

Una delle domande che potrebbe sorgere spontanea, di fronte a un simile scenario macro e geopolitico, è: come mai i mercati non sembrano particolarmente spaventati? In effetti, Wall Street continua a muoversi in prossimità dei massimi storici, e l’indice VIX – molto rappresentativo del livello di tensione che si respira sui mercati – è sceso a 16 punti, il livello più basso da febbraio.

In effetti, forse questa è proprio “la domanda” per gli investitori. Potremmo essere di fronte a una sorta di “immunizzazione informativa”: gli investitori, ormai abituati a dichiarazioni roboanti, tendono a reagire solo a fatti concreti. Ma potremmo anche essere in presenza di un meccanismo più profondo, in cui i mercati – consci delle implicazioni – iniziano a scommettere su una combinazione di politiche accomodanti, crescita sostenuta e stabilità sistemica più forte di quanto si pensi.

I dati sul lavoro, ad esempio, sono usciti migliori delle attese, riducendo i timori di un rallentamento dell’economia americana. La Federal Reserve, dal canto suo, continua a mantenere una linea di attesa, lasciando aperta la possibilità di due tagli entro fine anno ma senza dare segnali immediati. Il quadro che ne emerge è contraddittorio e non si può nemmeno escludere che, per qualche misterioso motivo, gli operatori stiano in questo momento peccando di ottimismo, prezzando lo scenario per loro migliore possibile: accordi sui dazi ragionevoli che non compromettono la crescita economica e politiche espansive. Che poi questo scenario sia il migliore nel medio-lungo periodo, anche questo è tutto da dimostrare.

In questo contesto di incertezza, c’è chi guarda alle materie prime e agli asset alternativi come una sorta di àncora. E non solo per motivi speculativi. Il rame, spinto dai dazi, ha superato il +30% da inizio anno. L’oro ha chiuso la settimana a 3.356 dollari l’oncia. Il petrolio è risalito sopra i 68 dollari. E poi c’è Bitcoin, che ha rotto la soglia dei 110.000 USD, fissando nuovi massimi.

Cosa ci stanno dicendo questi segnali? Forse che in un mondo dove il valore dei beni finanziari è sempre più legato a narrative politiche e monetarie, c’è una ricerca di "valori duri", tangibili o alternativi. È come se il mercato, pur restando razionale nei numeri, cercasse rifugio in qualcosa che appare meno manipolabile.

Naturalmente, non c’è nulla di certo nemmeno qui: gli asset reali non sono immuni da volatilità, e il fatto che vengano scelti per motivi “difensivi” non li rende automaticamente sicuri. Ma la loro attrattiva crescente è un segnale che vale la pena leggere anche come spunto culturale, non solo finanziario: in un’epoca di indebolimento delle ancore istituzionali, forse stiamo cercando ancore di senso.

MSCI World: -0,3% (settimana), +10,3% (anno)

S&P 500: -0,3% (settimana), +7,2% (anno)

Nasdaq 100: -0,4% (settimana), +8,9% (anno)

Eurostoxx 50: +1,8% (settimana), +12,8% (anno)

FTSE Mib: +1,2% (settimana), +21,2% (anno)

Nikkei: -0,6% (settimana), +0,3% (anno)

Hang Seng China: +1,0% (settimana), +22,2% (anno)

MSCI Emerging: -0,2% (settimana), +16,4% (anno)

I mercati azionari si sono mossi in modo disomogeneo, ma con una certa resilienza complessiva. Negli Stati Uniti, l’S&P 500 e il Nasdaq 100 si sono mantenuti vicini ai loro massimi, ancora sostenuti dal comparto tecnologico e, in particolare, dai semiconduttori e dai titoli legati all’intelligenza artificiale. Questo può suggerire – ma non garantire – che il mercato stia ancora trovando motivi per scommettere sulla crescita, nonostante i venti contrari della geopolitica.

In Europa, il clima è tornato un po’ più costruttivo: il DAX e il FTSE MIB hanno chiuso la settimana in rialzo. Più eterogenea la situazione in Asia: Corea del Sud e Cina hanno mostrato segnali positivi, mentre Giappone e India sono rimasti più indietro. È un quadro frammentato, che forse riflette anche una crescente selettività da parte degli investitori.

Global Aggregate: -0,47% (settimana), +1,20% (anno)

Rendimento Treasury 10Y: 4,41% (+0,06% settimanale)

Rendimento Bund 10Y: 2,72% (+0,12% settimanale)

Rendimento BTP 10Y: 3,57% (+0,13% settimanale)

Spread BTP-Bund: 0,85% (+0,01% settimanale)

Nel comparto obbligazionario abbiamo osservato un nuovo movimento al rialzo dei rendimenti sulle lunghe scadenze. Negli Stati Uniti, il Treasury decennale è tornato sopra il 4,4%, mentre in Europa il Bund ha superato il 2,7% e il BTP si è avvicinato al 3,6%. Si tratta di movimenti coerenti con un contesto dove le banche centrali appaiono ancora prudenti: la Fed resta su un approccio attendista, con la possibilità di due tagli entro fine anno, ma senza fretta. Anche la BCE mantiene una postura simile.

Interessante notare come, nonostante il rialzo dei “risk-free”, gli spread creditizi – soprattutto nell’high yield europeo – continuino a restringersi leggermente. Questo potrebbe riflettere una certa fiducia nel merito di credito privato, oppure semplicemente un effetto di ricerca di rendimento in un contesto dove le opzioni sicure restano poco appetibili. In ogni caso, la prudenza resta d’obbligo: leggere i segnali è importante, ma ancora più importante è non forzarli in narrazioni univoche.

Petrolio WTI: 68,5, +2,2% (settimana), -4,6% (anno)

Oro: 3.356, +0,6% (settimana), +27,9% (anno)

EUR/USD: 1,169 , -0,8% (settimana), +12,9% (anno)

Le materie prime hanno vissuto una settimana nel complesso positiva. L’oro è salito dello 0,6%, mantenendosi sopra quota 3.300 dollari, mentre il petrolio (WTI) ha registrato un +2,2%, nonostante un contesto di maggiore offerta OPEC. Il rame continua a beneficiare dei dazi e del contesto geopolitico, consolidando un guadagno annuale superiore al 30%. Sul fronte valutario, l’euro si è leggermente indebolito, scendendo verso quota 1,169 contro dollaro USA. E infine Bitcoin, che dopo una fase laterale, ha rotto con decisione i precedenti massimi, toccando i 117.000 dollari.

Sono movimenti che, presi singolarmente, potrebbero sembrare tecnici. Ma messi insieme, potrebbero delineare un certo ritorno di interesse per gli asset “alternativi” o percepiti come rifugio, specie in una fase in cui le incertezze politiche e monetarie si moltiplicano. È un comportamento coerente con una fase in cui la diversificazione torna a essere centrale nella gestione del rischio.

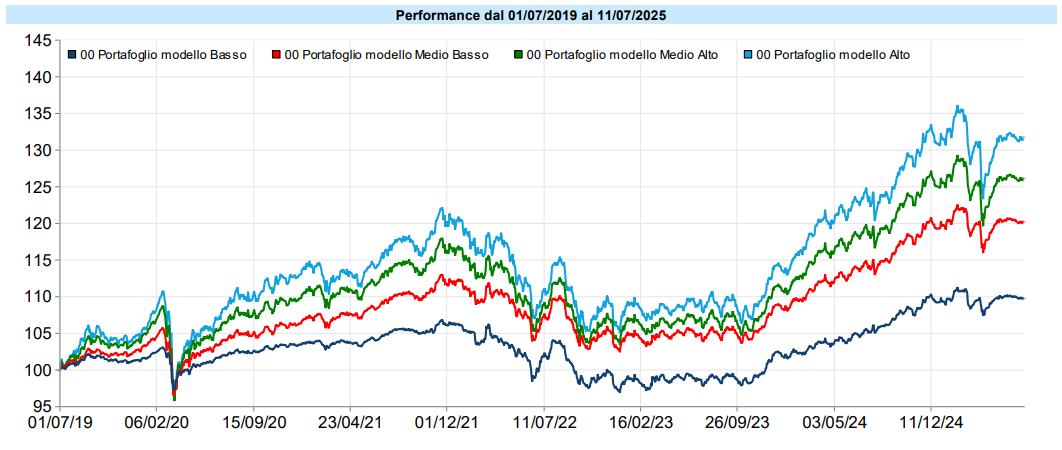

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Risultato settimanale lievemente positivo per i portafogli modello, che restano in territorio leggermente positivo da inizio anno. Da ormai due mesi sono calamitati dall’area di consolidamento poco sopra i livelli toccati prima del cosiddetto “liberation day” del 2 aprile — giorno in cui Trump ha annunciato i dazi (poi riformulati, rinviati, sospesi…). Dal 13 di maggio a venerdì i portafoglio con VAR più alto ha avuto un range di oscillazione di solo circa l’1%, davvero strettissimo.

I movimenti delle diverse asset class si stanno compensando quasi perfettamente, e questo di fatto ingessa i portafogli in questo trading range estremamente compresso.

Rimane evidentemente il dollaro l’asset che ha peggio performato da inizio anno e che condiziona l’andamento dei portafogli. Rinvio alle newsletter delle settimane precedenti per approfondimenti circa l’opportunità o meno di effettuare delle coperture dal rischio valutario, nonché per quanto concerne le considerazioni sulle ipotesi di possibili evoluzioni per i portafogli, essendo attualmente tutto invariato.

Perché riporto sempre queste avvertenze?

Dal mio punto di vista è una questione di abitudini sane. Prima di guardare il proprio portafoglio o valutare di effettuare o dismettere un investimento, è bene riportarsi alla mente i pochi concetti base che ci aiutano a recuperare consapevolezza, facendoci porre le giuste domande.

E quindi ricordo le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo