Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

C’è una dinamica curiosa in atto: dopo settimane dense di incertezze geopolitiche, la chiusura del conflitto tra Israele e Iran sembra aver nuova linfa al rialzo dei mercati azionari. In particolare, gli indici americani — S&P 500 e Nasdaq 100 in testa — hanno aggiornato i loro massimi storici. È un dato che invita alla cautela ma anche alla riflessione: i mercati non reagiscono tanto agli eventi in sé, quanto all’interpretazione collettiva del loro potenziale impatto futuro.

In questo caso, la rapida fine delle ostilità, unita a segnali concilianti sui fronti economico e commerciale, ha innescato un ritorno del cosiddetto "risk-on", cioè una maggiore propensione al rischio da parte degli investitori. Ma possiamo davvero considerarli segnali di stabilità duratura? O sono reazioni momentanee, generate da un mix di speranze e narrazioni rassicuranti? La domanda resta aperta. Di certo, la diminuzione del prezzo del petrolio e la tenuta dell’oro sembrano indicare che il mercato, almeno per ora, ha archiviato lo scenario di escalation.

In un altro angolo dello scenario globale, il dibattito sulla politica monetaria americana si fa sempre più intenso. Il possibile cambio alla guida della Federal Reserve non è ancora un fatto, ma già solo l’ipotesi di una nomina anticipata del successore di Powell ha cominciato a orientare le aspettative. Per molti, è un segnale di un possibile cambio di passo: da una Fed prudente a una Fed più pronta a sostenere la crescita, magari anche in anticipo rispetto alle esigenze reali del ciclo economico.

Le attese di mercato sembrano confermare questa percezione: da inizio giugno i tagli attesi sui tassi sono passati da 40 a 65 punti base. Siamo certi che una Fed più espansiva sia sempre una buona notizia? Avremo davvero già visto l’intero impatto della politica dei dazi sull’inflazione? Purtroppo non possiamo saperlo. Il rendimento del Treasury a 10 anni, intanto, è sceso sotto il 4,30%, ridando fiato sia all’azionario che all’obbligazionario.

Anche sul piano geopolitico-commerciale si stanno muovendo molte pedine. L’amministrazione americana ha annunciato un primo accordo formale con il Regno Unito e un'intesa-quadro con la Cina. Ma l’orizzonte resta complesso. La scadenza simbolica dell’8 luglio si avvicina, e le negoziazioni in corso — inclusi i rapporti con l’Europa e il Canada — non sono prive di tensioni.

Il caso della Digital Services Tax canadese è emblematico: prima la rottura dei colloqui, poi il ritiro della tassa e la ripresa delle trattative. Sembrerebbe una mossa pragmatica, ma lascia intravedere quanto le dinamiche politiche possano influenzare i mercati in modo repentino. Vale anche per le trattative con l’Europa: il nodo delle importazioni energetiche dagli USA potrebbe trasformarsi da ostacolo a leva negoziale. Sono processi fluidi che rendono estremamente complesso prendere posizione in modo unidirezionale. Meglio un approccio progressivo, con consenta l’adeguata flessibilità.

Nel frattempo, torna sotto i riflettori un tema che sembrava essersi temporaneamente affievolito: l’intelligenza artificiale. Nvidia è tornata in cima alla classifica globale per capitalizzazione di mercato, e l’intero comparto dei semiconduttori ha segnato una sovraperformance notevole. È solo una fiammata o l’inizio di una nuova fase di entusiasmo?

I flussi in ingresso nei fondi tematici legati all’AI sembrano suggerire che molti investitori ci credano ancora, nonostante le valutazioni siano già elevate. È interessante chiedersi se non stiamo proiettando sul tema dell’AI le nostre speranze di futuro prevedibile, innovazione e controllo. Eppure, anche qui, la vera domanda potrebbe essere un’altra: quanto siamo pronti a tollerare l’inevitabile volatilità che questi settori e la loro concentrazione negli indici globali si portano dietro?

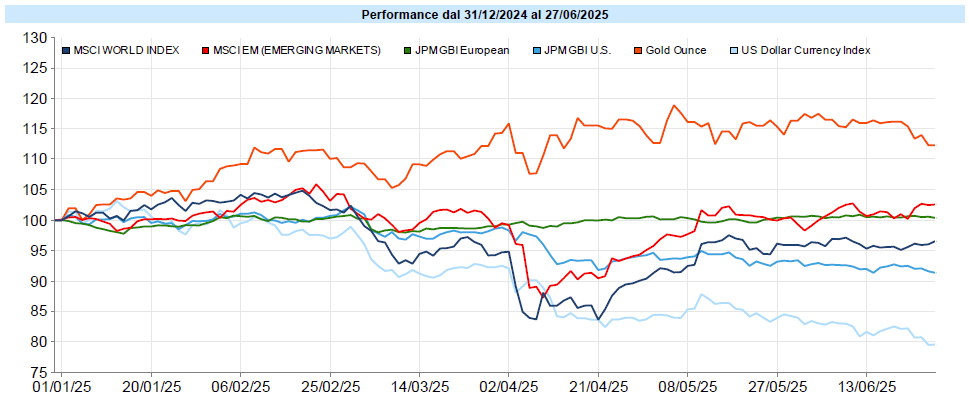

MSCI World: +3,3% (settimana), +9,3% (anno)

S&P 500: +3,5% (settimana), +5,7% (anno)

Nasdaq 100: +4,2% (settimana), +7,7% (anno)

Eurostoxx 50: +1,8% (settimana), +11,5% (anno)

FTSE Mib: +1,6% (settimana), +20,2% (anno)

Nikkei: +4,7% (settimana), +1,7% (anno)

Hang Seng China: +2,9% (settimana), +22,9% (anno)

MSCI Emerging: +3,4% (settimana), +16,1% (anno)

I mercati azionari hanno mostrato un’energia sorprendente, tornando a correre dopo un periodo di riflessione. Negli Stati Uniti l’S&P 500 ha chiuso con un +3,5% e il Nasdaq 100 ha superato il +4%, numeri che riflettono un forte rinnovato entusiasmo, in particolare nei confronti del comparto tecnologico. Questa ripresa, tuttavia, è avvenuta in un contesto ancora attraversato da tensioni politiche e fragilità macroeconomiche, che restano sullo sfondo.

Il VIX è sceso di 4,3 punti, chiudendo la settimana a 16,3, ampiamente sotto la supposta soglia psicologica dei 20 punti e con la curva in contango.

L’Europa si è mossa con più cautela: l’Eurostoxx 50 è salito dell’1,8% e il FTSE Mib dell’1,6%. Segno forse che la composizione settoriale dei listini europei rende più difficile agganciare le stesse narrazioni di crescita. In Asia, invece, l’intonazione è stata più positiva, anche nei mercati emergenti. Forse non si tratta solo di flussi o dati, ma anche di un sentiment globale che ha deciso — almeno per ora — di spostare l’attenzione su scenari meno difensivi.

Global Aggregate: +0,28% (settimana), +1,66% (anno)

Rendimento Treasury 10Y: 4,28% (-0,10% settimanale)

Rendimento Bund 10Y: 2,59% (+0,07% settimanale)

Rendimento BTP 10Y: 3,47% (-0,02% settimanale)

Spread BTP-Bund: 0,88% (-0,09% settimanale)

Nel comparto obbligazionario si coglie un cambiamento di clima, forse suggerito dall’ipotesi di indicazione anticipata del sostituto di Powell: il calo dei rendimenti americani — con il Treasury a 10 anni sceso al 4,28% — ha ridato slancio ai bond, sia governativi che corporate. In Europa, il BTP italiano è sceso sotto il 3,5%, mentre il Bund tedesco ha leggermente rialzato la testa.

Ma qui la domanda non è solo tecnica. Per chi pianifica, questi scenari di tassi in discesa possono far gola, ma richiedono anche consapevolezza. Non è scontato che all’eventuale avvio di una politica meno restrittiva da parte della FED corrisponda realmente una riduzione dei tassi di mercato con conseguente rialzo dei prezzi dei bond USA. Se il mercato ritenesse che, anche a causa dei dazi, ci potrebbe essere un ritorno di inflazione, tagli dei tassi da parte della FED causerebbero, al contrario, aumento dei tassi di mercato soprattutto sulla parte lunga della curva. In questo momento, l’aspettativa di una politica meno restrittiva ha innescato un movimento rialzista sui bond, in futuro lo vedremo.

Petrolio WTI: 65,5, -12,6% (settimana), -8,6% (anno)

Oro: 3.274, -2,8% (settimana), +24,8% (anno)

EUR/USD: 1,172 , +1,7% (settimana), +13,2% (anno)

Il mondo delle materie prime ha reagito con forza alla chiusura del conflitto mediorientale. Il petrolio è sceso bruscamente — quasi il 13% — riportandosi intorno ai 65 dollari. Anche l’oro ha perso terreno, segnalando un ritorno di fiducia che ha allontanato gli investitori dai beni rifugio. Eppure, nonostante il calo, l’oro rimane uno degli asset più performanti dell’anno. Come a dire che, sotto la superficie, la ricerca di protezione non è affatto sparita.

Sul fronte valutario, il dollaro ha continuato a perdere forza, e il cambio EUR/USD ha superato quota 1,17, segnando un +13% da inizio anno. È un movimento che suggerisce come la narrativa sulla “fine della forza del dollaro” stia tornando a circolare. Se poi si tratti di un normale rientro verso medie storiche dopo anni di dollaro forte oppure di una sorta di fuga di capitali a causa dell’incertezza innescata dall’amministrazione Trump, di nuovo, sarà solo il tempo a dircelo. Di certo, al momento, questa incertezza non ha impedito ai mercati azionari di tornare sui massimi.

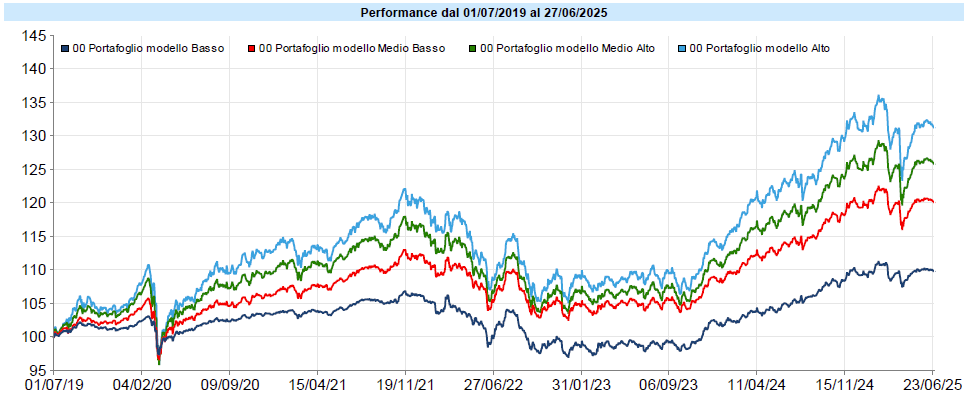

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Prosegue la lieve flessione dei portafogli modello, che tuttavia restano in territorio positivo da inizio anno. Si muovono ormai da diverse settimane in un’area di consolidamento poco sopra i livelli toccati prima del cosiddetto “liberation day” del 2 aprile — giorno in cui Trump ha annunciato i dazi (poi riformulati, rinviati, sospesi…). Un’area che, più che un semplice riferimento tecnico, sembra comportarsi come un punto di attrazione.

Nel corso dell’anno, oro e azionario si sono alternati nel contenere i ribassi. Ma il fattore che più di ogni altro continua a penalizzare la performance dei portafogli è il dollaro.

La questione della copertura valutaria è annosa, e spesso fonte di tentazioni. Eppure, operarla in modo strategico è nella maggior parte dei casi una scelta discutibile. I motivi sono due: in primo luogo, significherebbe dover fare “timing” sul cambio, un approccio che sul lungo periodo si è rivelato, nella maggior parte dei casi, più dannoso che utile — non molto diverso, in fondo, dal cercare di entrare e uscire dal mercato azionario al momento giusto.

In secondo luogo, le coperture valutare non sono gratuite. Oltre ai costi di negoziazione, va considerato il differenziale tra i tassi a breve delle valute in questione: oggi questo spread supera il 2%. Se così non fosse, il mercato offrirebbe opportunità di arbitraggio senza rischio, cosa che in teoria non dovrebbe accadere — e che nella pratica accade molto raramente, e mai a lungo.

Manteniamo un approccio in cui c’è una parte coperta ed una a cambio aperto in cui variamo gradualmente l’esposizione a seconda delle circostanze ma senza un eccessivo sbilanciamento su un lato o sull’altro.

Nel frattempo, la fase in corso è dominata da una decorrelazione tra asset class piuttosto marcata, in certi momenti quasi casuale, che si traduce in una sorta di stagnazione dei portafogli attorno ai livelli menzionati. Nella settimana appena conclusa, ad es., il calo del dollaro e dell’oro ha neutralizzato il rialzo dei mercati azionari.

Come osservato più volte, il drawdown in corso ha toccato circa due terzi del massimo storico prima del rimbalzo. Attualmente, oltre metà di quella discesa è stata recuperata: in altre parole, la seconda gamba della correzione è stata in buona parte riassorbita, rendendo quasi neutro, dal punto di vista grafico, l’effetto del “liberation day”.

Si potrebbe pensare che questa sia solo una pausa prima di un nuovo allungo, ma — mai come ora — i segnali grafici vanno presi con la dovuta cautela. L’attacco di Israele all’Iran è solo l’ennesimo esempio di come gli imprevisti possano alterare bruscamente gli scenari.

Non è affatto detto che la fase di volatilità sia finita. E, per quel che vale la mia opinione, anche se la rottura dei massimi storici è da considerarsi un segnale tecnico positivo, non ho intenzione a correre a sovrappesare l’azionario. Restare in attesa non è sempre una scelta comoda, ma può essere opportuna.

Perché riporto sempre queste avvertenze?

Dal mio punto di vista è una questione di abitudini sane. Prima di guardare il proprio portafoglio o valutare di effettuare o dismettere un investimento, è bene riportarsi alla mente i pochi concetti base che ci aiutano a recuperare consapevolezza, facendoci porre le giuste domande.

E quindi ricordo le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo