Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Tra alti e bassi, sono ancora i dazi a tenere banco. Dopo mesi di schermaglie, Stati Uniti e Giappone hanno siglato un accordo che prevede dazi al 15%, un livello che, solo fino a poco tempo fa, sarebbe stato letto come penalizzante, e che ora viene invece accolto con sollievo. È un cambiamento interessante, che dice molto su quanto contino, in economia, non solo i numeri ma le aspettative. In questo caso, Trump ha saputo spostare l’asticella della percezione collettiva.

L’accordo col Giappone ha implicazioni anche più ampie: un investimento da 550 miliardi di dollari negli USA, e l’apertura nipponica all’import di auto e prodotti agricoli statunitensi. Non sappiamo ancora quanto queste intese abbiano basi solide nel lungo termine, né se rappresentino modelli replicabili con altri Paesi, ma è evidente che la logica del bilaterale sta progressivamente scalzando quella del multilateralismo. È un tema che vale la pena osservare, perché se davvero il commercio globale cambia struttura, anche gli investitori individuali dovranno ripensare le mappe mentali su cui basano le proprie scelte.

Sul fronte europeo, nel week end si è raggiunto un accordo in Scozia. Anche in questo caso si è chiuso al 15%, ma al 50% sull’acciaio. Nei prossimi giorni si conosceranno meglio i dettagli. Stamattina i futures degli indici azionari, sia USA sia Europei, segnalano aperture positive. Da quello che si sia ora, l'accordo sembra in realtà abbastanza sbilanciato a favore degli USA. In questo momento, tuttavia, sembra che i mercati “festeggino” ogni accordo raggiunto, senza stare a valutare le implicazioni che questi dazi potranno avere nei prossimi anni sull’economia USA e su quella globale. Pare prevalere il sollievo dato dalla riduzione dell’incertezza, notoriamente indigesta ai mercati.

Non è la prima volta che l’indipendenza della Fed viene messa in discussione, ma negli ultimi giorni il tono si è fatto più teatrale. Trump ha visitato il cantiere della sede della Fed con elmetto in testa, criticando i costi dell’opera e chiedendo esplicitamente un taglio dei tassi di tre punti percentuali. È difficile non leggere il gesto come una mossa più comunicativa che tecnica. Tuttavia, l’impatto simbolico è forte: Powell è sempre più dipinto come capro espiatorio di un sistema costoso e inefficiente.

A fianco del teatrino politico, si affaccia un tema che merita più attenzione: la repressione finanziaria. È un concetto complesso, ma che possiamo semplificare così: tenere artificialmente bassi i rendimenti a lungo termine per alleggerire il costo del debito. Il mercato sembra aver già internalizzato questa narrativa, come mostrano i movimenti di asset come oro e bitcoin. Ma questo meccanismo non è privo di conseguenze: favorisce certi settori a scapito di altri e introduce distorsioni sistemiche difficili da smontare nel medio periodo.

Infine, c’è un elemento tecnico che ha iniziato a circolare con più insistenza: le perdite operative della Fed. Non derivano da una cattiva gestione attiva del portafoglio — la Fed non fa mark-to-market — ma dal fatto che remunera le riserve delle banche a tassi più alti del rendimento medio del suo portafoglio titoli. È una distorsione legata a scelte passate, ma ora rischia di essere usata come leva politica. Forse, più che chiederci se Powell verrà sostituito, dovremmo chiederci quanto il sistema possa ancora reggere a questa politicizzazione della politica monetaria.

Un altro fronte in movimento è quello dell’intelligenza artificiale. L’amministrazione Trump ha presentato un piano d’azione per accelerarne lo sviluppo, con l’obiettivo di consolidare la leadership tecnologica americana. Si tratta di una direzione molto pragmatica, che prevede meno vincoli normativi, incentivi all’export e la costruzione di data center, anche a costo di allentare le regolazioni ambientali. Un’impostazione molto diversa rispetto alla prudenza mostrata dalla precedente amministrazione.

Le big tech hanno reagito con entusiasmo. E forse è questo il punto su cui vale la pena riflettere: quanto questo nuovo slancio favorisce davvero l’innovazione sistemica e quanto, invece, rischia di rafforzare ulteriormente un oligopolio già dominante? L’apertura tecnologica può essere un’opportunità, ma resta la domanda — ancora senza risposta — su come distribuire in modo equo benefici, costi e rischi dell’innovazione. E su questo, la finanza dovrà probabilmente attrezzarsi per valutare scenari sempre meno lineari.

Nel pieno della stagione delle trimestrali, le notizie che arrivano dalle big tech sono tutt’altro che omogenee. Alphabet ha registrato ricavi record, spinti soprattutto dal cloud e da YouTube. Gli investimenti annunciati sono imponenti: 85 miliardi per il solo 2025. Un dato che, se da un lato entusiasma, dall’altro ci ricorda quanto capitale sia ormai concentrato in pochissime mani. Non è detto che ciò sia un bene per l’ecosistema.

Tesla, al contrario, ha visto calare utile netto e vendite. La riduzione dei sussidi ambientali ha colpito duramente i conti, e la risposta di Elon Musk è stata quella di puntare sul prezzo e sulla guida autonoma. È una strategia che potrebbe pagare, ma anche qui c’è un dubbio di fondo: quanto è sostenibile nel lungo periodo un modello che alterna trimestri difficili a scommesse aggressive sul futuro?

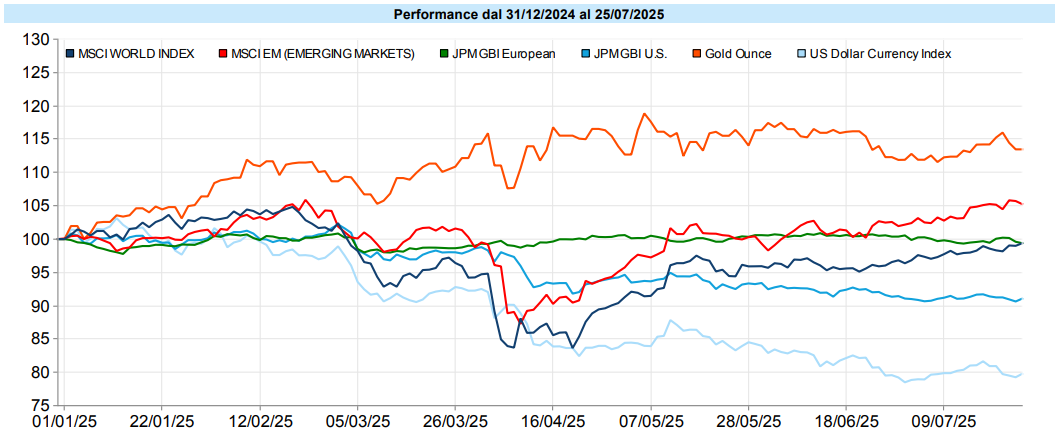

MSCI World: +1,5% (settimana), +12,6% (anno)

S&P 500: +1,5% (settimana), +9,4% (anno)

Nasdaq 100: +0,9% (settimana), +11,2% (anno)

Eurostoxx 50: -0,1% (settimana), +12,3% (anno)

FTSE Mib: +1,4% (settimana), +23,6% (anno)

Nikkei: +4,1% (settimana), +5,0% (anno)

Hang Seng China: +1,8% (settimana), +28,7% (anno)

MSCI Emerging: +0,7% (settimana), +19,2% (anno)

I mercati azionari continuano a sorprendere per la loro resilienza, almeno negli Stati Uniti. L’S&P 500 ha aggiornato i massimi storici, in un clima che sembra quasi anestetizzato rispetto alle incertezze macro e geopolitiche. Il VIX è sceso ai minimi da mesi, perdendo 1,5 punti e chiudendo la settimana sotto un’altra presunta soglia psicologica, a 14,9 punti. La curva a termine è pienamente in contango. Segno che il mercato sta metabolizzando — o forse ignorando? — la complessità del momento?

Il movimento rialzista è stato sostenuto anche dalle trimestrali, in particolare nel settore tech, ma c’è stato un segnale interessante: il recupero delle small cap. Questo allargamento della partecipazione al rialzo potrebbe indicare una maggiore fiducia di fondo. In questo momento l’Europa è tornata a perdere un po’ di terreno dagli Stati Uniti.

Global Aggregate: +0,11% (settimana), +1,31% (anno)

Rendimento Treasury 10Y: 4,39% (-0,03% settimanale)

Rendimento Bund 10Y: 2,72% (+0,02% settimanale)

Rendimento BTP 10Y: 3,55% (+0,00% settimanale)

Spread BTP-Bund: 0,83% (-0,02% settimanale)

Settimana di relativa quiete sul fronte obbligazionario. La BCE ha lasciato invariati i tassi, come previsto, e Lagarde ha offerto una visione sfumata, in linea con l’incertezza che circonda l’economia europea. I rendimenti dei titoli governativi si sono mossi poco e lo spread BTP-Bund resta storicamente basso.

Negli Stati Uniti, i Treasury a 10 anni si mantengono stabili intorno al 4,39%. I segmenti più rischiosi, come gli High Yield, continuano a godere di buoni flussi, mentre gli Investment Grade restano più statici. La sensazione è quella di un mercato in attesa, sospeso tra lo status quo e i dati macro delle prossime settimane. Forse, più che aspettarsi grandi movimenti, può essere utile interrogarsi su quali segmenti siano più esposti a cambi di scenario imprevisti.

Petrolio WTI: 65,2 USD, -3,2% (settimana), -9,2% (anno)

Oro: 3.337 USD, -0,4% (settimana), +27,2% (anno)

EUR/USD: 1,174 , +1,0% (settimana), +13,4% (anno)

Le materie prime offrono segnali contrastanti. L’oro, in particolare, ha tentato una nuova sortita sopra quota 3.400 dollari, ma ha poi ritracciato. Si conferma, però, la tendenza al rialzo nel medio periodo, alimentata dal contesto di tassi reali contenuti e dall’incertezza sistemica.

Il petrolio, invece, ha perso forza, scendendo fino a 65 dollari al barile. Anche il gas ha subito una correzione marcata. Si tratta di un segnale da monitorare, perché se da un lato riflette un rallentamento della domanda, dall’altro potrebbe riaccendere la discussione sul riequilibrio tra energia tradizionale e rinnovabili.

Sul versante valutario, l’euro ha guadagnato terreno sul dollaro, tornando in area 1,174–1,178. Il movimento sembra riflettere una maggiore fiducia nei confronti della tenuta europea, ma anche le frizioni interne tra politica e banca centrale negli Stati Uniti. La debolezza del dollaro è un’altra faccia della repressione finanziaria già citata: una dinamica che potrebbe avere effetti a catena su asset globali nei prossimi mesi.

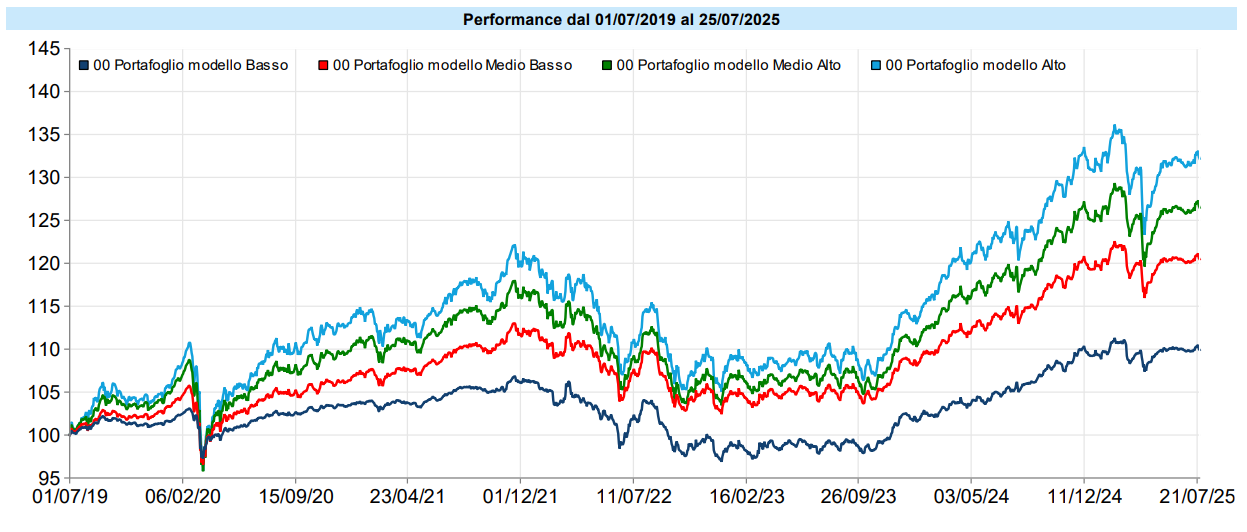

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Settimana di ritracciamento per i portafogli modello, che dopo aver tentato un break out del range che li aveva limitati per ormai due mesi pieni attorno all’area poco sopra i livelli toccati prima del cosiddetto “liberation day” del 2 aprile — giorno in cui Trump ha annunciato i dazi (poi riformulati, rinviati, sospesi…), sono ora tentati a ritestare la stessa area. Nelle prossime settimane avremo modo di capire se si tratta di un cd. pull back, ovvero di un ritest della stessa area per poi ripartire o se, invece, il segnale falso è stato il break out, e quindi siamo destinati a vedere protrarsi il ritracciamento.

È, almeno apparentemente, ancora il dollaro che, perdendo terreno contro l’euro, ha reso vano il rialzo azionario, insieme naturalmente al ritracciamento dell’oro. Per chi non le avesse lette, rinvio alle newsletter delle settimane precedenti per approfondimenti circa l’opportunità o meno di effettuare delle coperture dal rischio valutario, nonché per quanto concerne le considerazioni sulle ipotesi di possibili evoluzioni per i portafogli.

Resta il fatto che, secondo la maggior parte dei metodi di misurazione, i mercati azionari continuano ad essere piuttosto cari. Inoltre, alcuni analisti sostengono che possa essere cambiato un po’ il clima sui mercati. Se prima c’era una percezione abbastanza negativa degli operatori, il che spesso è un segnala contrarian dell’opportunità di acquisto, ora la sensazione è che ci sia più ottimismo, il che, sempre in ottica contrarian, è spesso foriero di correzioni. Si avvicina anche una stagionalità statisticamente non positiva per l’azionario, in particolare il mese di agosto.

Gestiamo il rischio con oculatezza, senza sottopesarlo eccessivamente ma mantenendo delle riserve di breve termine utili per approfittare di occasioni che, al momento, si fatica a vedere se non, forse, nella possibilità di accumulare gradualmente qualche asset in dollari, senza aspettarsi di indovinare i minimi del biglietto verde ma con la speranza di rivederlo a livelli più elevati di ora e mediando il prezzo di carico, tenendo conto anche del tasso interessante che ancora offrono i bond USA.

Perché riporto sempre queste avvertenze?

Dal mio punto di vista è una questione di abitudini sane. Prima di guardare il proprio portafoglio o valutare di effettuare o dismettere un investimento, è bene riportarsi alla mente i pochi concetti base che ci aiutano a recuperare consapevolezza, facendoci porre le giuste domande.

E quindi ricordo le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

l’euforia o, meglio, la percezione che i portafogli possano proseguire indefinitamente in un cammino di regolare crescita: la crescita regolare non esiste e, del resto, viviamo tutti nel mondo e non possiamo non essere consapevoli della quantità di incertezza che si respira quotidianamente, in questo periodo storico forse più che in altri e, per certi versi, apparentemente in continuo aumento;

il cd. fear of missing out (FOMO), il timore cioè di rimanere fuori dal trend che, invece, offrirà certamente altre occasioni di acquisto con profilo rischio-rendimento più favorevole;

aggiungiamo il panico (o comunque la paura) che potrebbe cogliere qualcuno in momenti come questo: uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

un investimento nato come a medio-lungo termine con un obiettivo di crescita deve rimanere tale, con la consapevolezza che i risultati hanno bisogno di tempo per maturare e i momenti difficili sono distribuiti anche in modo randomico, potendo capitare all’inizio della propria vita da investitori oppure in una fase più avanzata;

se l’obiettivo del portafoglio è la crescita nel medio-lungo termine, l’essenziale è l’utilizzo di strumenti efficienti a basso costo con una asset allocation di cui si può sopportare la volatilità;

obiettivi specifici diversi dalla crescita, come necessità di integrazione di reddito, necessità di un capitale predefinito ad una certa data, protezione dall’inflazione o da agenti esogeni richiedono l’impostazione di strategie specifiche con l’utilizzo di strumenti adatti a tale scopo;

in fase di accumulo, i momenti “difficili” costituiscono un’opportunità, anche eventualmente per anticipare l’accumulo, intensificandolo per poi alleggerirlo in momenti più favorevoli;

i momenti favorevoli non ci devono indurre a pensare che non ci saranno più difficoltà: la volatilità, sia delle singole asset class sia dei portafogli va e viene, è piuttosto ciclica anche se non in modo regolare. Occorre mantenere sempre una certa freddezza ed un certo distacco.

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo