Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Il fatto principale della settimana è stato l’impressionante spike del VIX, che nella giornata di lunedì è arrivato a toccare quota 65 punti per poi rientrare già in giornata (pur segnando un incremento molto importante) ed andare poi scemando nei giorni successivi. Si tratta del terzo massimo più alto di sempre, dopo quello registrato durante la crisi finanziaria del 2008 e quello del periodo Covid. Abbastanza impressionante anche la velocità di rientro, almeno sino ad ora.

Questo è il fatto, da qui partono le interpretazioni…

Gli analisti paiono ora molto allineati nel ritenere che il violento movimento degli indici azionari e del VIX sia da ascriversi al delevereging da carry trade.

Come spiegato la scorsa settimana, gli operatori usano indebitarsi in Yen (da molti anni con tassi bassissimi) per acquistare assets in Dollari che danno un rendimento superiore. Questo naturalmente a condizione che il Dollaro rimanga forte sullo Yen, altrimenti il valore del debito in Dollari aumenta ed innesca le coperture. Nelle ultime settimane lo Yen ha segnato un forte recupero sul Dollaro, passato da 162 a 142, su aspettative di inasprimento della politica monetaria da parte della Bank of Japan e di riduzione dei tassi da parte della FED. Questo apprezzamento delle Yen avrebbe innescato le ricoperture sui Carry trades. Come spiegazione ci sta, anche se fa poco il paio con il crollo della borsa giapponese di lunedì, quando ha segnato un -13% innescando il violento aumento dei futures sul VIX durante la notte americana.

Per alcuni giorni si è poi avuta l’impressione che gli operatori attendessero minimi rimbalzi dell’azionario per tornare a vendere in chiusura di giornata.

Il clima pare essere cambiato nella giornata di giovedì, quando un dato sugli Initial Jobless Claims sotto le attese pare aver riportato il buon umore tra gli investitori. Si tratta di un dato settimanale e, quindi, piuttosto volatile, a cui però pare che gli operatori si siano aggrappati. Questo segnala forse il fatto che, oltre che al carry trade, l’attenzione degli investitori è in questo momento attratta anche dalle sorti dell’economia. Fino a poco tempo fa le cattive notizie economiche venivano recepite bene dal mercato perché segnalavano un avvicinamento della riduzione dei tassi da parte della FED. Ora che la riduzione dei tassi pare ormai prossima, assume importanza capire se avviene in un clima di disinflazione con un’economia sana o se, invece, tenta di ridurre gli effetti di una recessione, cosa al momento tutt’altro che chiara.

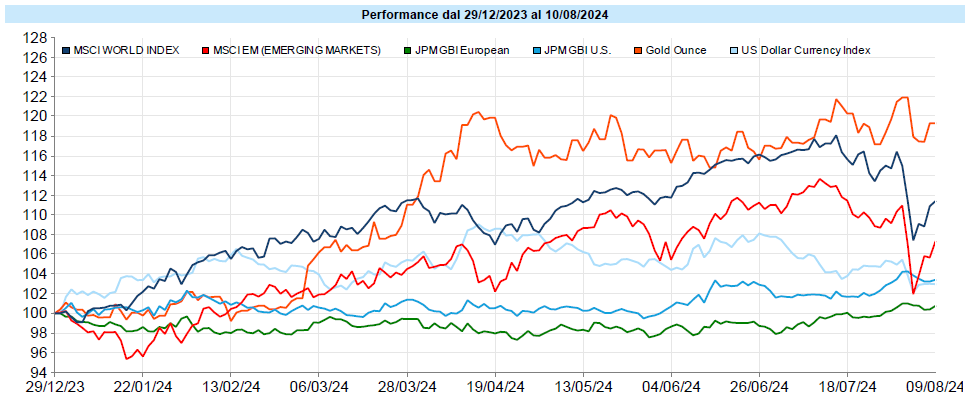

Un’altra settimana a due facce per i mercati azionari, che segnano un brusco calo ad inizio settimana per andare poi a riprendersi e chiudere la settimana quasi invariati.

Alla fine gli indici azionari risultano poco mossi, con l’MSCI World addirittura invariato (da inizio anno è in progresso del 10,1%), il Nasdaq 100 in lieve progresso (+0,4%) e lo stesso Nikkei, dal quale è partita tutta la bufera, in calo sì ma di un 2,5%, nulla in confronto a quello che ha fatto temere lunedì.

Il VIX, come anticipato, è stato il vero protagonista della settimana, segnando uno spike molto importante lunedì per poi andare via via scendendo. Chiude la settimana addirittura in ribasso, a 20,37 punti contro i 23,4 del venerdì precedente, con una riduzione del 12,4%.

Continua la correlazione negativa tra azionario e obbligazionario, con quest’ultimo che mette a segno un ottimo spunto proprio in coincidenza con la correzione dell’azionario per poi correggere sul rimbalzo dell’azionario stesso.

Il Global Aggregate segna in settimana un calo dello 0,38% e da inizio anno guadagna il 1,74%

Il decennale USA è ora al 3,94%, il Bund decennale al 2,22% e il nostro BTP decennale al 3,64%.

Materie Prime e Valute

L’Oro a 2.431 dollari, con un calo settimanale dello 0,5%. Da inizio anno è ancora la migliore asset class, con un aumento del 17,9%.

Petrolio in netta ripresa, con una performance settimanale del 4,5% che lo porta a 76,8 dollari al barile (da inizio anno guadagna il 7,2%.

L’Euro guadagna ancora uno 0,1% sul dollaro e da inizio anno è sotto dell’1,1%.

MSCI World: 0% (Settimana), +10,1% (Anno)

Global Aggregate: -0,38% (Settimana), +1,74% (Anno)

Oro: 2.431 dollari, -0,5% (Settimana), +17,9% (Anno)

WTI Crude Oil: 76,8 dollari, +4,5% (Settimana), +7,2% (Anno)

Euro-Dollaro: 1,092, +0,1% (Settimana), -1,1% (Anno)

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Questa settimana verrebbe da dire “tanto rumore per nulla”. Dopo un inizio di settimana che pareva poter essere drammatico, le cose sono andate sistemandosi, almeno per la visibilità che se ne ha al momento, ed i portafogli hanno chiuso addirittura con un lieve rialzo, interrompendo la sequenza di tre settimane consecutive negative. I portafogli più volatili hanno segnato, al momento, un drawdown intorno al 3,6%. La correzione in atto è, ancora, limitata ma, essendo differenziata tra asset class, ha offerto su alcuni portafogli qualche occasione di acquisto in ottica di accumulo. È tuttavia ancora presto per capire se si sia trattato di una rapida correzione o se si sia all’inizio di una fase correttiva più accentuata. Teniamo monitorata l’evoluzione cercando di analizzare i dati senza farci prendere dalla fretta né dalla paura.

Sui portafogli sui quali si è ravvisata l’opportunità e la possibilità di allungare la duration obbligazionaria, il movimento sta dando qualche frutto, amplificando il movimento rialzista dell’obbligazionario a contenimento della correzione dell’azionario.

In conclusione, ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati:

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo