Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

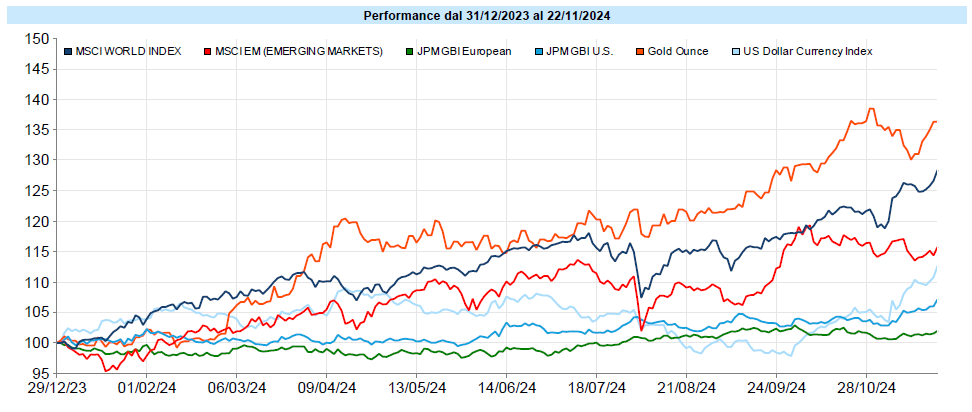

Sembra che il calo di entusiasmo sull’azionario sia stato del tutto transitorio, visto che il breve ritracciamento è stato subito acquistato ed i mercati hanno chiuso una settimana positiva, riportandosi vicini ai massimi.

L’evento più atteso della settimana era la pubblicazione della trimestrale di NVIDIA che riveste, ormai, una rilevanza quasi macro-economica, essendo considerata l’indicatore dell’andamento di tutto il comparto legato all’intelligenza artificiale. La trimestrale è arrivata e, tanto per cambiare, ha battuto le aspettative. Questo non è stato tuttavia sufficiente a far salire il titolo. Sembra che, ormai, gli operatori diano quasi per scontato che i dati saranno superiori alle aspettative e scontino questa convinzione del prezzo prima della pubblicazione. Oppure a determinare questa sorta di “delusione” potrebbero essere state le stime della crescita futura, inferiori alle aspettative. Sta di fatto che parliamo di un’azienda che quota su multipli molto alti, che per essere sostenuti richiedono la narrazione di una crescita costantemente rapida.

Continuano i segnali di debolezza dell’economia europea. Ormai conclamata la difficoltà del comparto automotive e del manufatturiero che vi è legato. Le difficoltà sembrano ora espandersi anche ai servizi, con l’indice PMI (che misura la fiducia dei responsabili degli uffici acquisti, i quali si ritiene che abbiano una visione anticipata rispetto agli altri) che è uscito inferiore a 50, il che denota una contrazione, ovvero un calo di fiducia. Secondo alcuni analisti questa situazione potrebbe indurre la BCE ad accelerare nel percorso di riduzione dei tassi. Occorrerà tuttavia tener conto del fatto che politiche protezionistiche e, al momento, dollaro forte, comportano rischi inflattivi.

La situazione geopolitica non accenna a distendersi e, anzi, nel conflitto tra Russia ed Ucraina pare esserci un deciso inasprimento a seguito della vittoria elettorale di Trump. Da una parte la Russia ha intensificato i propri attacchi e dall’altra il Presidente Biden ha autorizzato l’Ucraina ad utilizzare missili a lungo raggio forniti dagli USA per colpire in territorio russo. L’interpretazione più ottimistica è quella secondo cui tutto questo preluderebbe ad un avvio di negoziati una volta che Trump si sarà insediato alla Casa Bianca e le azioni poste in essere in questi giorni, da una parte e dall’altra, siano volte a guadagnare potere negoziale. Non possiamo che stare a vedere.

MSCI World: +1,5% (settimana), +20,9% (anno)

S&P 500: +1,7% (settimana), +26,7% (anno)

Nasdaq 100: +1,9% (settimana), +24,4% (anno)

Eurostoxx 50: 0,0% (settimana), +9,4% (anno)

FTSE Mib: -0,8% (settimana), +16,5% (anno)

Nikkei: -0,9% (settimana), +16,3% (anno)

Hang Seng China: -1,3% (settimana), +24,1% (anno)

MSCI Emerging: +0,2% (settimana), +8,9% (anno)

Come detto, tornano a crescere i mercati azionari, in particolare quelli USA, con la precisazione che il rialzo non è stato trascinato dalle magnifiche 7 ma, invece, dalle aziende cd. small cap, meno capitalizzate, come testimoniato dal fatto che, mentre l’S&P 500 ed il Nasdaq 100 segnano rialzi inferiori al 2%, l’indice Russell 2000 è salito del 4,5%. La narrazione è che le aziende meno capitalizzate beneficerebbero maggiormente della deregulation di ispirazione trumpiana.

Il VIX è tornato a scendere di 0,9 punti, chiudendo la settimana a 15,2 dopo aver dato qualche cenno di lieve nervosismo tra la fine della settimana precedente e l’inizio di quella appena conclusa. L’indice si mantiene al momento in area di tranquillità, con la curva a termine interamente in contango.

Meno brillanti Europa e Paesi Emergenti. L’Europa è stata probabilmente appesantita anche dai dati macro e, in generale, lo è dalla situazione economica stagnante. Per i Paesi Emergenti, in cui la Cina ha un peso determinante, si è probabilmente in una fase in cui i mercati vogliono capire cosa sarà delle dichiarazioni roboanti di qualche mese fa.

Global Aggregate: +0,16% (settimana), +1,54% (anno)

Rendimento Treasury 10Y: 4,40% (-0,04% settimanale)

Rendimento Bund 10Y: 2,24% (-0,11% settimanale)

Rendimento BTP 10Y: 3,50% (-0,05% settimanale)

Spread BTP-Bund: 1,26% (+0,06% settimanale)

Tiene per ora la resistenza al 4,5% per il rendimento del decennale USA, che viene ancora respinto da questa barriera. È difficile per gli operatori capire gli effetti che potranno avere sull’inflazione, e quindi sui tassi, le politiche annunciate da Trump, tra dazi e spinta economica da una parte e riduzione massiccia della spesa pubblica dall’altra. Scendono i rendimenti anche per il governativo area Euro mentre sale lievemente lo Spread tra Italia e Germania.

In generale tutti in ribasso i tassi anche corporate e high yield. L’indice generale Globale Aggregate chiude quindi la settimana in positivo dello 0,16% e da inizio anno guadagna un risicato 1,54%. Ricordo che a fine 2023 erano parecchi gli analisti che ritenevano che il 2024 sarebbe stato l’anno dell’obbligazionario. A riprova, se servisse, che fare previsioni sui mercati non è esattamente una cosa semplice.

Petrolio WTI: $71,2, +6,3% (settimana), -0,6% (anno)

Oro: $2.716, +6,0% (settimana), +31,7% (anno)

EUR/USD: 1,042, -1,2% (settimana), -5,6% (anno)

Settimana decisamente positiva anche per le materie prime, con l’indice generale che sale del 3%. Spiccano il petrolio, che rimbalza con decisione, e l’oro, che dopo un paio di settimane negative, mette a segno un +6%. La volatilità sull’oro si è un po’ alzata, e questo rimbalzo lo testimonia. Come detto la stagionalità non è delle più favorevoli, potrebbero seguire nuove correzioni.

Continua l’apprezzamento del dollaro sull’euro, forse sull’idea che la BCE dovrà essere più aggressiva della FED nella politica di riduzione dei tassi. Si è già detto del pericolo di inflazione importata che questo comporta.

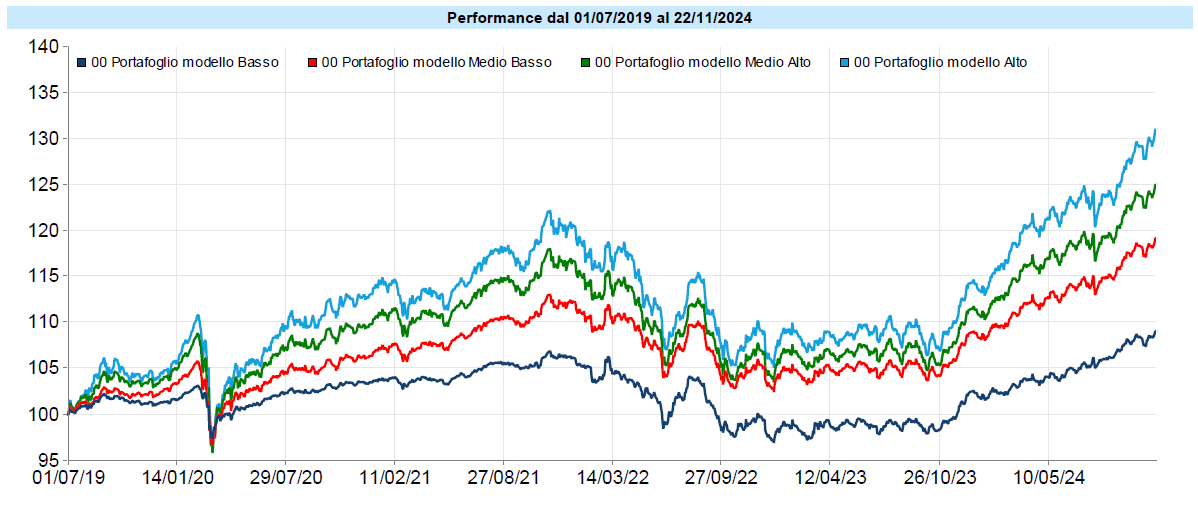

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Settimana decisamente positiva per i portafogli, che nuovamente ritoccano i massimi storici.

Tutte positive le macro asset class investibili e, in questo caso, nemmeno il dollaro ha giocato contro. Si è trattato di uno di quei momenti in cui una breve fase di correlazione positiva tra le asset class ha determinato un vantaggio per i portafogli. Se le asset class avessero un livello di correlazione costante tra di loro, sarebbe un gioco da ragazzi costruire dei portafogli con andamenti molto regolari. Al contrario la correlazione è un valore tutt’altro che stabile ed i momenti in cui è positiva tra più asset class sono quelli che determinano drawdown o accelerazioni dei portafogli. In questo caso si è verificata la seconda circostanza. Come più volte sottolineato, pur avendo ad oggi conseguito risultati più che soddisfacenti da inizio anno e nonostante siano passate per ora in modo indolore, ed anzi portando vantaggio, anche le elezioni USA, rimangono ampi margini di incertezza e di possibili problematiche che, tra l’altro, nell’ultima settimana si sono fatte un po’ più presenti: dalle questioni geopolitiche alle politiche potenzialmente inflattive ecc.. Manteniamo la focalizzazione sulla pianificazione e sulla gestione del rischio.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

l’euforia o, meglio, la percezione che tutta la burrasca sia passata e che, ora, i portafogli possano riprendere un cammino di regolare crescita: la crescita regolare non esiste e, del resto, viviamo tutti nel mondo e non possiamo non essere consapevoli della quantità di incertezza che si respira quotidianamente, in questo periodo storico forse più che in altri; la volatilità sta ora battendo un colpo, solo il tempo ci dirà quanto temporaneo;

il cd. fear of missing out (FOMO), il timore cioè di rimanere fuori dal trend che, invece, offrirà certamente altre occasioni di acquisto con profilo rischio-rendimento più favorevole, e quella in corso potrebbe essere una di queste.

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

un investimento nato come a medio-lungo termine con un obiettivo di crescita deve rimanere tale, con la consapevolezza che i risultati hanno bisogno di tempo per maturare e i momenti difficili sono distribuiti anche in modo randomico, potendo capitare all’inizio della propria vita da investitori oppure in una fase più avanzata;

se l’obiettivo del portafoglio è la crescita nel medio-lungo termine, l’essenziale è l’utilizzo di strumenti efficienti a basso costo con una asset allocation di cui si può sopportare la volatilità;

obiettivi specifici diversi dalla crescita, come necessità di integrazione di reddito, necessità di un capitale predefinito ad una certa data, protezione dall’inflazione o da agenti esogeni richiedono l’impostazione di strategie specifiche con l’utilizzo di strumenti adatti a tale scopo;

in fase di accumulo, i momenti “difficili” costituiscono un’opportunità, anche eventualmente per anticipare l’accumulo, intensificandolo per poi alleggerirlo in momenti più favorevoli;

i momenti favorevoli non ci devono indurre a pensare che non ci saranno più difficoltà: la volatilità, sia delle singole asset class sia dei portafogli va e viene, è piuttosto ciclica anche se non in modo regolare. Occorre mantenere sempre una certa freddezza ed un certo distacco.

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo