Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Il dato atteso in settimana era quello della buste paga non agricole degli USA, uscito a 227.000 contro l’attesa di 200.000, con una disoccupazione che si mantiene al 4,2%. Al momento non sembrano confermati i timori che avevano preso piede alcuni mesi fa relativamente alla possibile accelerazione della disoccupazione sulla base della cd. Regola di Sahm (che prevede una possibile recessione quando il tasso di disoccupazione medio degli ultimi tre mesi cresce di almeno 0,5 punti percentuali rispetto al suo livello minimo nei precedenti 12 mesi). Sono tutti tentativi di interpretare la realtà che lasciano un po’ il tempo che trovano, basandosi tra l’altro su un numero di osservazioni necessariamente molto limitato. È del tutto evidente che con una disoccupazione in aumento siano maggiori le probabilità di una recessione. Stabilire un livello trigger è tuttavia tutt’altra cosa. Al momento la disoccupazione si mantiene comunque su livelli storicamente piuttosto bassi.

Forse spinto dai buoni dati macro che continuano ad arrivare, forse condizionato un po’ da una stagionalità favorevole, l’indice S&P500 fa segnare in settimana nuovi massimi storici oltre quota 6.000 punti, senza ritracciamenti degni di nota da agosto a questa parte e dopo aver superato indenne la tensione che veniva segnalata dal VIX nelle settimane precedenti le elezioni USA. Come più volte evidenziato, gli investitori sembrano continuare a voler ascoltare le buone notizie, non curandosi di tutte le tensioni internazionali che continuano ad aumentare.

Anche il Bitcoin ha segnato nuovi massimi storici, arrivando oltre quota 100.000 dollari, spinto probabilmente dalla nomina di Paul Atkins alla SEC, considerato pro asset digitali, e dalle dichiarazioni di Powell che ha sostenuto che il bitcoin è in concorrenza con l’oro.

Cade il governo francese, il Presidente Macron dice che non si dimetterà. Il sistema politico francese impedisce di andare subito a nuove elezioni in quanto sarebbero troppo ravvicinate rispetto alle precedenti, quindi si rende necessario trovare una soluzione politica nel parlamento attuale. Un’alternativa poteva essere costituita dalle dimissioni di Macron, che tuttavia non ha chiesto nemmeno la Le Pen, la quale ha anche voluto dare un segnale interpretato come distensivo sottolineando che il suo partito non è contrario ad una riduzione del deficit. Il risultato è stata una riduzione dello spread del debito francese, sceso a 77 basis points, segno che probabilmente la caduta del governo era già prezzata nei giorni precedenti.

In occasione dell’evento francese per l’inaugurazione della cattedrale di Notre Dame, Donald Trump ha incontrato Zelensky insieme a Macron. Il Presidente ucraino ha mostrato qualche soddisfazione per l’incontro. Nel frattempo al disordine generale che imperversa per il mondo si è aggiunta la questione siriana, con la rivolta che ha visto la deposizione di Assad.

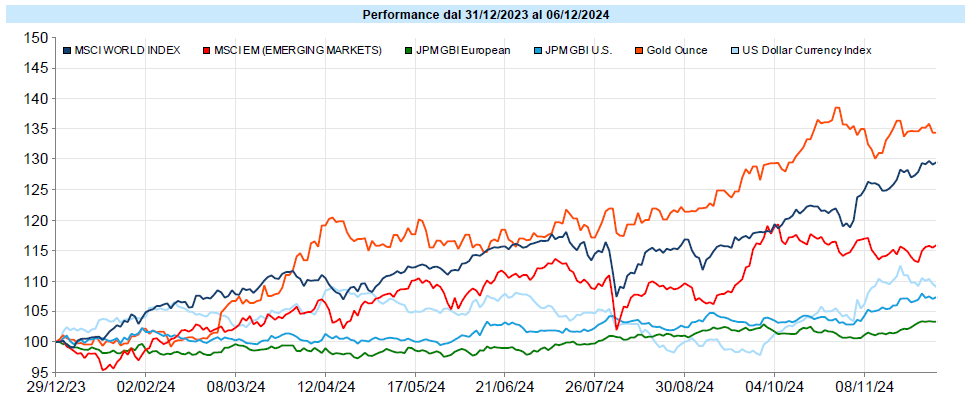

MSCI World: +1,2% (settimana), +23,8% (anno)

S&P 500: +1,0% (settimana), +29,4% (anno)

Nasdaq 100: +3,3% (settimana), +29,5% (anno)

Eurostoxx 50: +3,7% (settimana), +13,8% (anno)

FTSE Mib: +4,0% (settimana), +20,9% (anno)

Nikkei: +2,3% (settimana), +18,7% (anno)

Hang Seng China: +2,7% (settimana), +28,6% (anno)

MSCI Emerging: +2,5% (settimana), +10,8% (anno)

Azionario USA, come detto, ancora a segnare nuovi massimi ma, questa volta, spinto dalle Magnifiche 7, con Tesla che in sei mesi è cresciuta più del 100%, e con un ritorno di fiamma per l’intelligenza artificiale, che pare iniziare a trovare riscontri nella produttività in alcuni settori economici. Negativo infatti l’indice Russell 2000, composto dalle società meno capitalizzate.

Il VIX ha perso in settimana 0,7 punti, chiudendo la settimana a 12,8, un valore ora allineato con mercati ai massimi. La curva a termine si mantiene interamente e decisamente in contango.

Buonissima settimana anche per l’Europa, che sovraperforma gli USA, e per i Paesi Emergenti. Ottimismo diffuso.

Global Aggregate: +0,33% (settimana), +2,96% (anno)

Rendimento Treasury 10Y: 4,15% (-0,02% settimanale)

Rendimento Bund 10Y: 2,11% (+0,02% settimanale)

Rendimento BTP 10Y: 3,19% (-0,08% settimanale)

Spread BTP-Bund: 1,09% (-0,10% settimanale)

Dopo essere stato respinto dall’area 4,5%, il decennale USA ha proseguito ma rallentato la sua discesa. Pare ci sia ora curiosità sulle modalità che verranno trovare da Trump per perseguire i due obiettivi dichiarati in campagna elettorale: crescita e contenimento dell’inflazione. Se è vero, infatti, che le politiche annunciate sono potenzialmente inflazionistiche, bisogna anche ricordare che molte critiche ha espresso Trump in campagna elettorale nei confronti di Biden per aver lasciato lievitare il costo del carrello della spesa. Nel frattempo un taglio da parte della FED per il meeting del 18 dicembre è quotato all’85% delle probabilità.

È dato invece per certo un nuovo taglio da parte della BCE. In generale calano anche i rendimenti europei, fatta eccezione, tra i grandi Paesi, per la Germania.

L’indice Global Aggregate è così salito dello 0,33% e da inizio anno guadagna poco meno del 3%.

Petrolio WTI: $67,2, -1,2% (settimana), -6,2% (anno)

Oro: $2.643, -0,4% (settimana), +27,7% (anno)

EUR/USD: 1,057, -0,1% (settimana), -4,3% (anno)

Di nuovo una settimana negativa per le materie prime ma con una volatilità in riduzione.

Momentaneamente arrestata anche la corsa del Dollaro sull’Euro

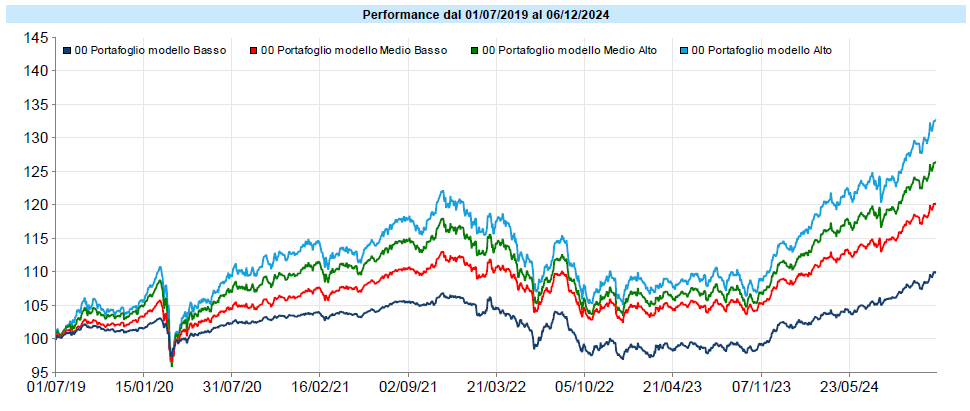

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Prosegue la striscia di settimane positive per i portafogli, che nuovamente ritoccano i massimi storici.

Permane un buon livello di decorrelazione, con azionario e obbligazionario in crescita e dollaro ed oro poco mossi. Questa settimana è stato soprattutto l’azionario a trascinare le performance.

Dopo un novembre molto positivo per gli investitori, anche la prima settimana di dicembre ha visto quindi una prosecuzione del trend che, da inizio anno, ha subito poche battute d’arresto. Mentre nel 2022 ho più volte scritto che non bisognava farsi prendere dal panico o dalla negatività e, invece, era semmai il caso di approfittare dell’occasione a livello di portafogli, questa è invece una fase in cui è utile non farsi prendere dall’entusiasmo. Il che non significa che non si debba investire. È praticamente sempre un buon momento per investire ma occorre farlo mantenendo un rapporto rischio-rendimento che sia il migliore che offre il momento. Quindi, sulla nuova liquidità, che non vale comunque la pena di lasciare sul conto corrente improduttiva, è opportuno adottare accorgimenti per gestire il rischio, ad esempio tenendo un cuscinetto investito a breve da poter utilizzare in occasione di un nuovo drawdown, certo nel “se” ed incerto solo nel “quando”.

Avvertenze

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo