Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La seconda stima del GDP degli Stati Uniti vede una crescita del 2,8%, dato che conferma la salute dell’economia USA, mentre l’inflazione PCE core è uscita al 2,8%, in risalita dello 0,1% ma comunque in linea con le attese.

In Europa l’inflazione core è uscita al 2,7%, poco meglio delle attese. Il PIL europeo rimane però più stagnante rispetto agli USA.

Questo riflette ancora una volta le diverse velocità con cui si muovono i due continenti e, conseguentemente, le situazioni diverse in cui si trovano le due Banche Centrali. La FED potrebbe non avere fretta di tagliare, tuttavia un dollaro troppo forte potrebbe non far piacere. La BCE vorrebbe tagliare per l’economia ma l’inflazione, sebbene in fase di rientro, non è ancora la target e ci sono anche rischi di inflazione “importata” da valutare, tra dazi e dollaro.

Il Treasury a 10 anni è di nuovo stato respinto dalla resistenza del 4,5% ed ora, graficamente, sembrerebbero configurati tre massimi decrescenti. Il che non vuol dire quasi niente, però gli analisti tecnici direbbero che sembra un trend ribassista. Questa volta il motivo del rimbalzo sembrerebbe essere stata la nomina di Scott Bessent per il Tesoro da parte di Trump, tra l’altro contraddicendo per la prima volta esplicitamente le indicazioni di Musk, che si era espresso in modo molto negativo su Bessent. In ogni caso, il mercato sembra considerarlo una persona capace (viene dal mondo della finanza, ha lavorato anche nel hedge fund di George Soros) e tutto sommato in continuità con il passato.

La Francia viene considerata da molti il nuovo malato d’Europa. Il Paese si trova in un momento di grande instabilità politica, dopo le elezioni indette da Macron a seguito del successo dei lepenisti alle europee. Il governo Barnier, nato da un’alleanza che ha escluso proprio i lepenisti, si trova ora in grande difficoltà nel far approvare una manovra “lacrime e sangue” per sistemare i conti pubblici, con 40 miliardi di Euro di tagli alla spesa e 20 miliardi di nuove entrate dalle tasse. Per ottenere il risultato è costretto a chiedere aiuto proprio a Marine Le Pen che, naturalmente, sta negoziando per ottenere la cancellazione di alcuni provvedimenti. È probabilmente questa instabilità che sta facendo alzare lo spread francese, che ha toccato i 90 basis points, in periodo in cui, per altro, nemmeno la Germania (benchmark per lo spread) gode di ottima salute economica.

Ai molti fronti già aperti, si è ora aggiunto anche quello siriano, che coinvolge nuovamente anche Russia ed Iran. Il mondo in questo momento sembra davvero una polveriera. Vedremo se l’insediamento di Trump costituirà davvero uno spartiacque e se, anche solo per la sua imprevedibilità, ci sarà maggiore propensione al negoziato.

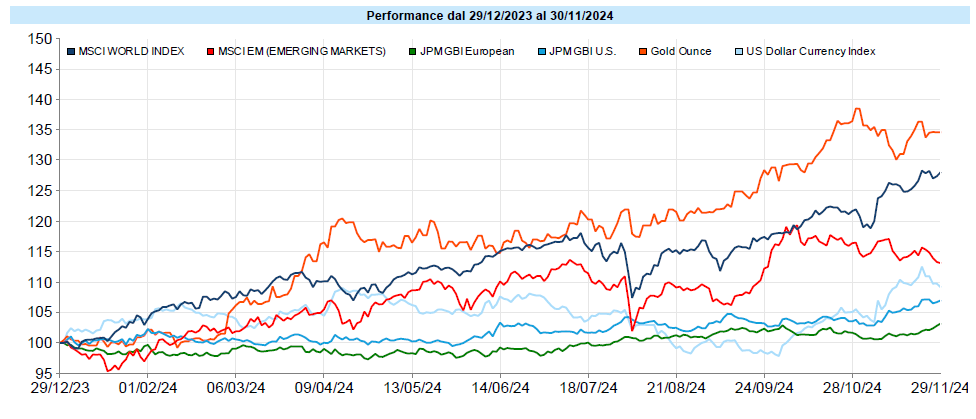

MSCI World: +1,2% (settimana), +22,3% (anno)

S&P 500: +1,1% (settimana), +28,1% (anno)

Nasdaq 100: +0,8% (settimana), +25,3% (anno)

Eurostoxx 50: 0,3% (settimana), +9,8% (anno)

FTSE Mib: -0,2% (settimana), +16,2% (anno)

Nikkei: -0,2% (settimana), +16,0% (anno)

Hang Seng China: +0,9% (settimana), +25,2% (anno)

MSCI Emerging: -0,8% (settimana), +8,1% (anno)

Azionario USA di nuovo sui massimi, nonostante gli annunci di dazi da parte di Trump anche nei confronti di Messico e Canada e la minaccia di portarli al 100% verso tutti i Paesi del BRICS. Probabilmente il mercato in questo momento sta continuando a considerare di più la salute dell’economia USA rispetto a tutto il resto, e trattandosi di mercato azionario, tutto sommato ha un senso.

Il VIX ha proseguito la sua discesa, lasciando sul terreno 1,7 punti e chiudendo la settimana a 13,5. La curva a termine si mantiene interamente in contango ed i valori sono ora molto più adeguati a dei massimi dei mercati rispetto al mese di ottobre.

Meno bene l’Europa. La stessa doppia velocità rilevabile dai dati macro sembra ripercuotersi anche sui mercati azionari. Anche il Giappone pare aver perso un po’ della brillantezza che aveva mostrato nella prima parte dell’anno.

Global Aggregate: +1,07% (settimana), +2,63% (anno)

Rendimento Treasury 10Y: 4,17% (-0,23% settimanale)

Rendimento Bund 10Y: 2,09% (-0,15% settimanale)

Rendimento BTP 10Y: 3,28% (-0,23% settimanale)

Spread BTP-Bund: 1,19% (-0,08% settimanale)

Come anticipato, il decennale USA è stato respinto con una certa forza dalla resistenza al 4,5% ed ha chiuso sotto al 4,2%, innescando un movimento deciso del prezzo dei titoli. La curva dei tassi è sostanzialmente piatta.

In calo il rendimento anche del governativo europeo, con il BTP che vede una riduzione superiore al Bund, con conseguente assottigliamento dello spread.

Altro tema anticipato è quello dello spread crescente della Francia.

Il contesto ha portato ad una crescita dell’indice Global Aggregate dell’1,07%, non poco per una settimana per il comparto obbligazionario.

Petrolio WTI: $68,0, -4,6% (settimana), -5,1% (anno)

Oro: $2.643, -2,7% (settimana), +28,1% (anno)

EUR/USD: 1,058, +1,5% (settimana), -4,2% (anno)

Settimana negativa per le materie prime. Il petrolio è in altalena e, dopo una settimana da +6%, ne segna una da -4,6%. Anche la volatilità sull’oro rimane alta. Il metallo prezioso chiude in negativo la settimana ed il movimento si è verificato tutto nella giornata di lunedì, in concomitanza con l’inizio del movimento di ribasso dei tassi USA.

Rimbalza l’Euro, anche se in modo contenuto rispetto a quanto perso negli ultimi due mesi. Da inizio anno rimane in negativo.

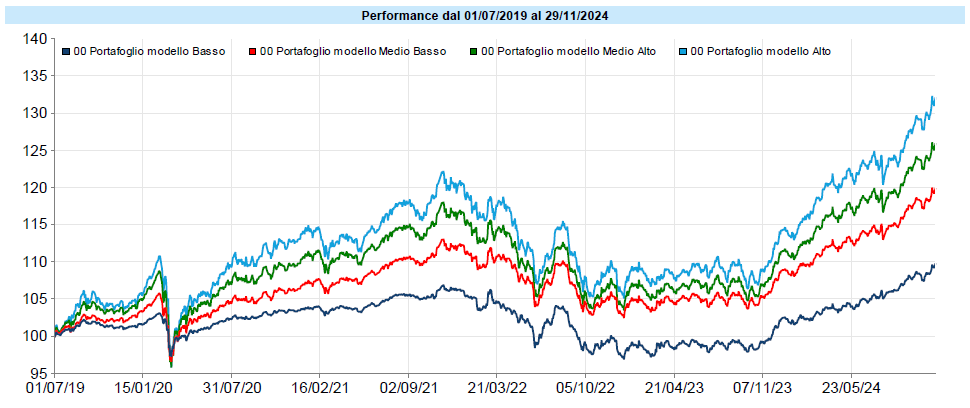

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Ancora una settimana positiva per i portafogli, che nuovamente ritoccano i massimi storici.

È tornata una certa decorrelazione, con azionario e obbligazionario in crescita e dollaro ed oro in calo. Quest’ultimo è peraltro un dato abbastanza inusuale, essendo spesso dollaro ed oro correlati negativamente con un effetto di regolarizzazione delle quotazioni dell’oro espresse in euro rispetto a quelle espresse in dollari. Come più volte ribadito, la correlazione è un valore tutt’altro che stabile ed i momenti in cui è positiva tra più asset class sono quelli che determinano drawdown o accelerazioni dei portafogli.

Novembre è stato un mese molto positivo per gli investitori ed ha portato le performance dei portafogli da inizio anno a livelli davvero interessanti, ben aldilà dei valori medi. Ovviamente manca ancora un mese alla fine del 2024 e, come sempre, può succedere di tutto, soprattutto in considerazione delle tante partite globali che si stanno giocando. È sempre comunque positivo portarsi a livelli più altri prima che si inneschi un nuovo drawdown, certo nel “se” ed incerto solo nel “quando”, quindi ci godiamo il momento consapevoli che prima o poi vedremo di nuovo anche delle discese.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo