Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

Riprendo il tema trattato in un precedente post per parlare ancora di volatilità.

In quel post (http://gamma-piu.it/it/blog/un-guadagno-sicuro) parlavo di fondi che operano vendendo volatilità e mettevo in guardia dai rischi che questa operatività comporta e che spesso sono sottovalutati e, probabilmente, anche poco o nulla illustrati quando se ne propone la sottoscrizione o l’acquisto.

Facevo anche presente che nella vendita di volatilità vi è un indubbio vantaggio costituito, a seconda del tipo di operatività che si intende porre in essere, dal contango strutturale che affligge i futures sull’indice VIX e dal time decay delle opzioni. Sottolineavo tuttavia come la violenza con cui la volatilità è solita aumentare possa comportare rilevanti rischi per chi è venditore di volatilità senza la competenza tecnica, la maniacale gestione del rischio e la flessibilità e velocità di movimento strettamente necessarie.

In questo post voglio invece esaminare l’altra faccia della medaglia. Vale la pena di essere compratori di volatilità?

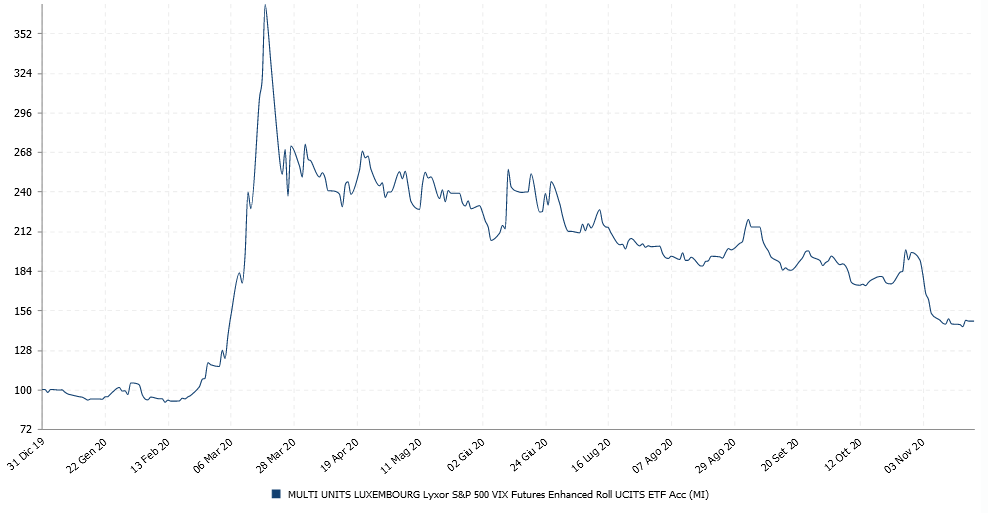

Senza disperderci in prolisse spiegazioni tecniche (non vuole mai essere questo lo scopo di questo blog), riporto qui di seguito il grafico di un etf che, contrariamente a quello che abbiamo esaminato nel post del 20 novembre, compra volatilità. Compra cioè, in sostanza, futures sull’indice VIX. Confronto questo grafico con quello di un benchmark composto per il 35% da obbligazionario governativo euro, per il 35% da obbligazionario corporate euro e per il 30% da azionario globale (MSCI World) (fonte Analysis). Il grafico parte dall’1 febbraio 2013 ed arriva sino ai giorni nostri.

Da questa immagine non è possibile, forse, focalizzare alcuni aspetti della questione. Ciò che possiamo notare a prima vista è che, in linea generale, il benchmark tende a crescere nel tempo mentre l’etf che acquista volatilità è caratterizzato da un forte decadimento che deriva proprio dal contango strutturale che ingolosisce i gestori che sono venditori di volatilità.

Facendo un passo avanti nel ragionamento, possiamo dedurre che in realtà per ottenere dei rendimenti non abbiamo bisogno di vendere volatilità perché un investimento bilanciato “modello base” ha una tendenza a crescere. Poi è probabile che pochi tra coloro che leggeranno questo post abbiano ottenuto con i loro risparmi un rendimento pari a circa il 60% da febbraio 2013 a novembre 2020 ma questo è l’effetto dei costi! Un investimento efficiente avrebbe potuto fare anche meglio di così.

Un ulteriore elemento che balza all’occhio è che, si direbbe, non è conveniente acquistare volatilità. Il famoso contango fa sì che un investimento costante nell’acquisto di volatilità porti a perdere denaro con una costanza impressionante.

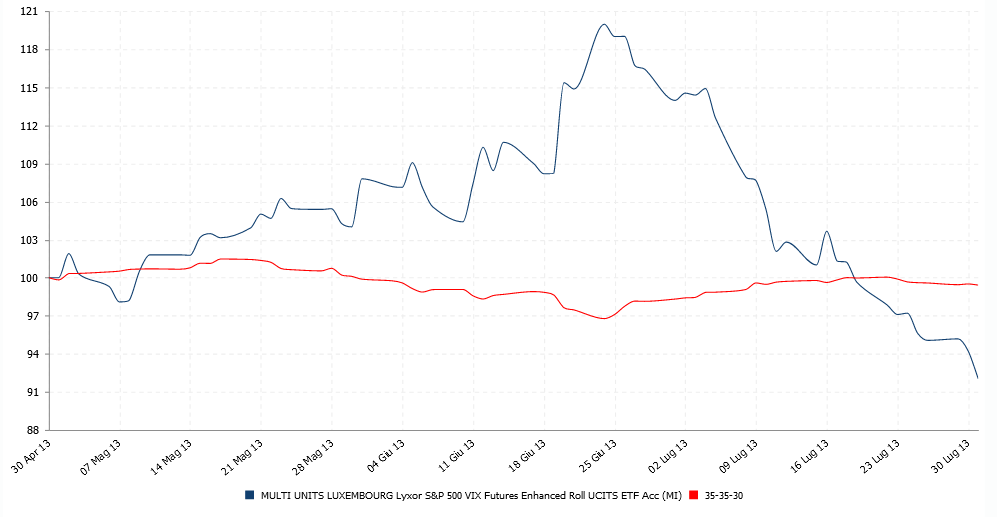

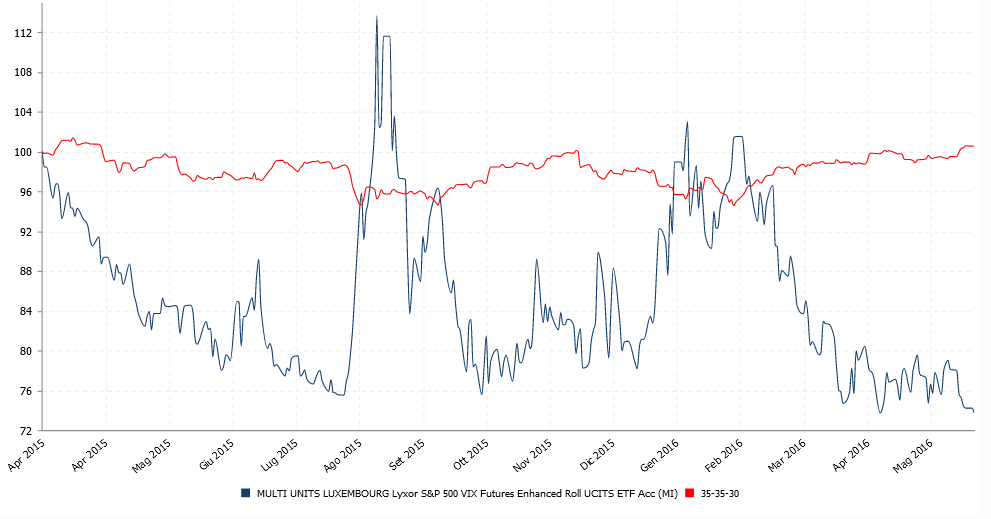

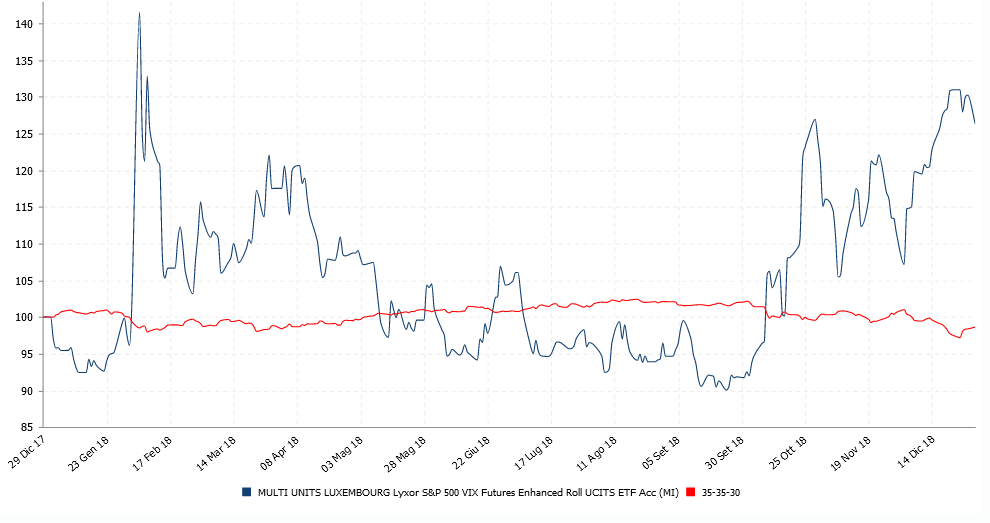

Ora però facciamo uno zoom di alcune situazioni.

Sono alcune finestre temprali, nel 2013, nel 2015-2016 e nel 2018.

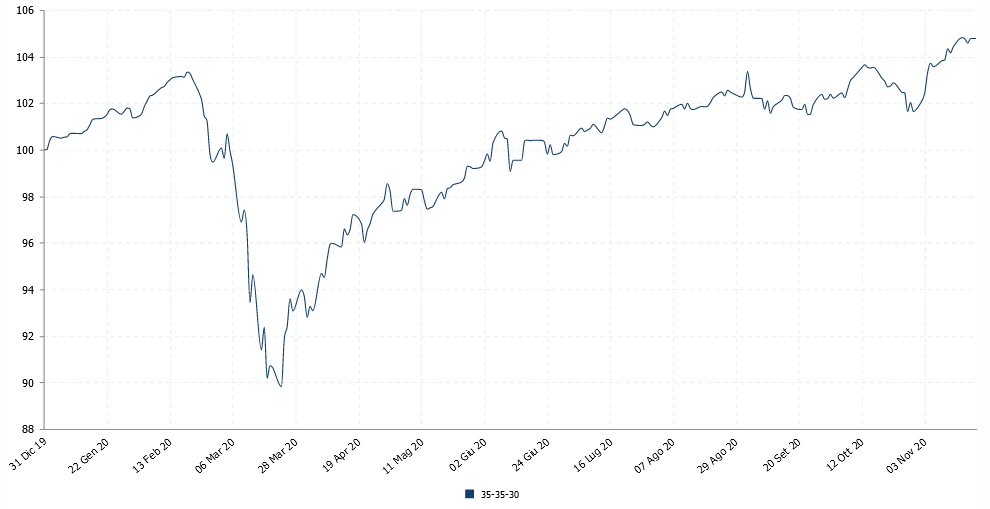

Benché le magnitudo delle oscillazioni siano molto diverse tra di loro si può notare come tra l’andamento del benchmark e quello dell’etf acquirente di volatilità ci sia una impressionante correlazione negativa. Lo si può vedere ancora meglio dai grafici qui sotto riferiti al 2020.

Pare evidente che l’etf abbia la tendenza costante a “sgocciolare” inesorabilmente nei periodi in cui il benchmark cresce con gradualità mentre quando il benchmark ha bruschi momenti di sofferenza, l’etf acquirente di volatilità mette a segno in brevi periodi performance molto importanti.

Allora la domanda che consegue da queste osservazioni e da quelle riportate nel post del 20 novembre è la seguente: piuttosto che investire in fondi che vendano costantemente volatilità, non è più opportuno costruire un portafoglio equilibrato ed affiancarlo all’acquisto saltuario di volatilità secondo criteri possibilmente algoritmici per far sì di utilizzare la volatilità come copertura del portafoglio in momenti in cui si teme qualche scossone?

Certo, in questo modo bisogna mettere in conto un certo numero di operazioni in perdita sulla volatilità, esattamente come accade in tutti gli anni in cui paghiamo un’assicurazione sulla casa e questa non brucia e non crolla. Ma se si riesce ad essere coperti anche solo in alcuni dei momenti in cui il portafoglio ritraccia con decisione si può ottenere un rapporto rischio/rendimento del proprio investimento decisamente migliorato.

Io nei portafogli modello che utilizzo come base per la consulenza in materia di investimento ho di recente inserito strategie algoritmiche volte a questo fine. Può essere che nel breve si abbia un piccolo costo ma in un arco di tempo più lungo ritengo che si navighi con maggiori tutele nel mare dell’incertezza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo