Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

In questi giorni riflettevo con un cliente sull’opportunità o meno di “cavalcare” dei trend settoriali inserendo in portafoglio ETF o fondi appositi.

Da qualche anno a questa parte si sente spesso parlare di “megatrend” e l’industria del risparmio ne va aggiungendo via via di nuovi. Recentemente ho assistito ad un convegno in cui il rappresentante di un’importante casa di gestione “sponsorizzava” con decisione l’investimento nella “pet economiy”, altro settore di cui si parla ultimamente e che ha beneficiato anche di qualche articolo su periodici di settore. Quello che mi ha colpito è che in questo convegno si sosteneva che il settore della “pet economy” deve crescere necessariamente, basti pensare che chiunque possieda un labrador e lo tenga decentemente spende circa 40.000 euro nel corso della vita dello stesso, il che potrebbe voler dire, diciamo, 3.000 euro l’anno? Sarà che io ho un labrador e non mi pare che i costi si avvicinino ai 3.000 euro l’anno, però quando sento dire che un settore “crescerà necessariamente” entro subito in crisi…

Tutti questi discorsi mi hanno indotto a riprendere alcuni ragionamenti ed a ripetere alcuni test che avevo già fatto in passato.

Il ragionamento di fondo è che, con il senno di poi, individuare i settori che in passato sono andati meglio di altri è piuttosto semplice. Molto più complicato, ovviamente, è prevedere quali saranno che faranno meglio in futuro. È persino banale come affermazione ma è bene ricordarsela. Questo rientra sempre nel concetto di imprevedibilità dei mercati. Chi può dire che nel prossimo futuro non avvenga qualcosa che ci costringa a ridurre drasticamente il numero di animali da compagnia presenti nelle nostre case? Oppure, siamo proprio sicuri che in uno scenario di crisi economica le persone si toglieranno il pane di bocca per assicurare trattamenti esclusivi ai propri cuccioli? Io non dico di no, dico che non lo so. Dico che fare previsioni sulle scienze sociali è estremamente complesso se non impossibile (propendo maggiormente per questa seconda ipotesi), almeno su un orizzonte temporale da investitore, che significa qualche anno o anche molti anni per ottenere efficienza di costi e fiscale.

I costi che, invece, ci fanno pagare per investire in questi nuovi “megatrend”, quelli sono certi e rischiano di pesare sul nostro portafoglio ben più della capacità di sovrappesare un determinato settore o un altro.

Vediamo un esempio.

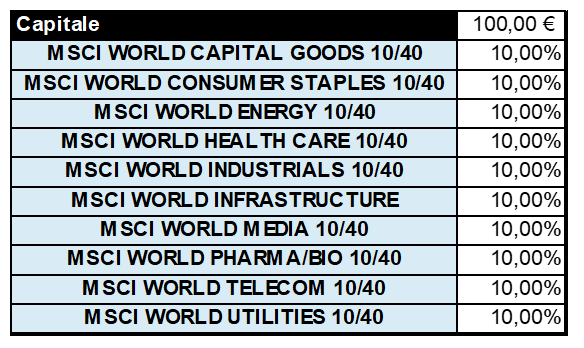

Ho costruito un indice azionario composto da 10 settori globali, pesati all’inizio di ciascun anno al 10% ciascuno con un ribilanciamento all’1 gennaio di ogni anno per riportarli al 10%.

Ecco i settori, che sono tra quelli di cui si discorreva in passato come promettenti:

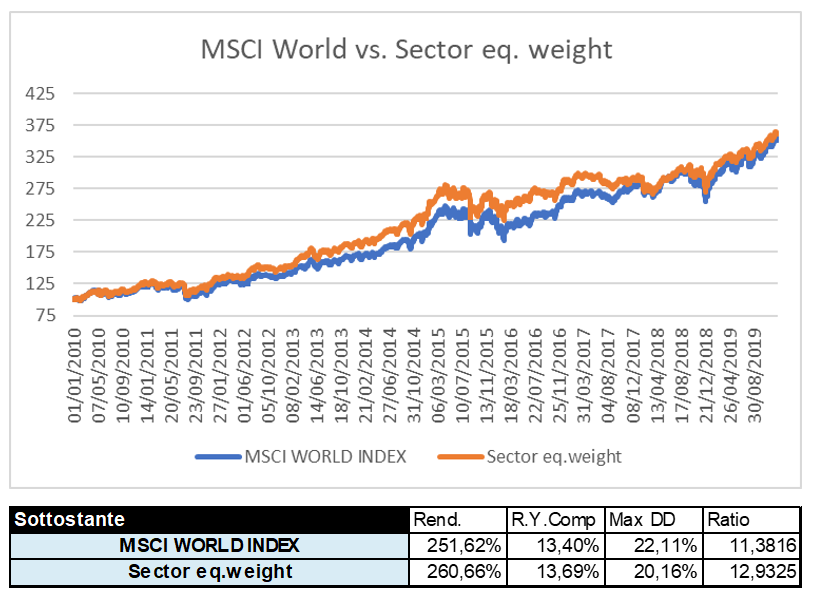

Su un periodo di 10 anni (dall’1 gennaio 2010 al 31 dicembre 2019) ho confrontato questo indice con l’indice MSCI World che, per definizione, li ricomprende tutti pesandoli in proporzionale alla capitalizzazione che assumono nei diversi Paesi che concorrono a formare l’indice stesso. In altre parole, nell’indice MSCI World i settori che vanno incrementando il loro valore vengono automaticamente pesati in modo crescente, non può essere che così.

Ecco i risultati:

I rendimenti giornalieri dei due indici hanno una correlazione pari a 0,9745, molto prossima a 1.

Come si vede la differenza è risibile, soprattutto se si tiene conto del fatto che, per attuare la strategia equal weight si sarebbero dovuti sostenere costi di negoziazione e carichi fiscali sui ribilanciamenti.

Attenzione: ci sono stati dei settori che hanno sovraperformato l’indice World, così come ce ne sono stati che l’hanno sottoperformato (l’MSCI World, come si deduce dal grafico, è molto vicino alla media tra i diversi settori). Vi posso garantire, però, che sovrappesare uno o più di questi settori in modo ragionevole per un investitore retail (senza quindi ridurre troppo la diversificazione settoriale) avrebbe portato a risultati di poco sopra o di poco sotto quello raffigurato. Quindi a mio avviso il gioco non vale assolutamente la candela. Non è in questo che potete trovare efficienza per i vostri investimenti ed extrarendimento.

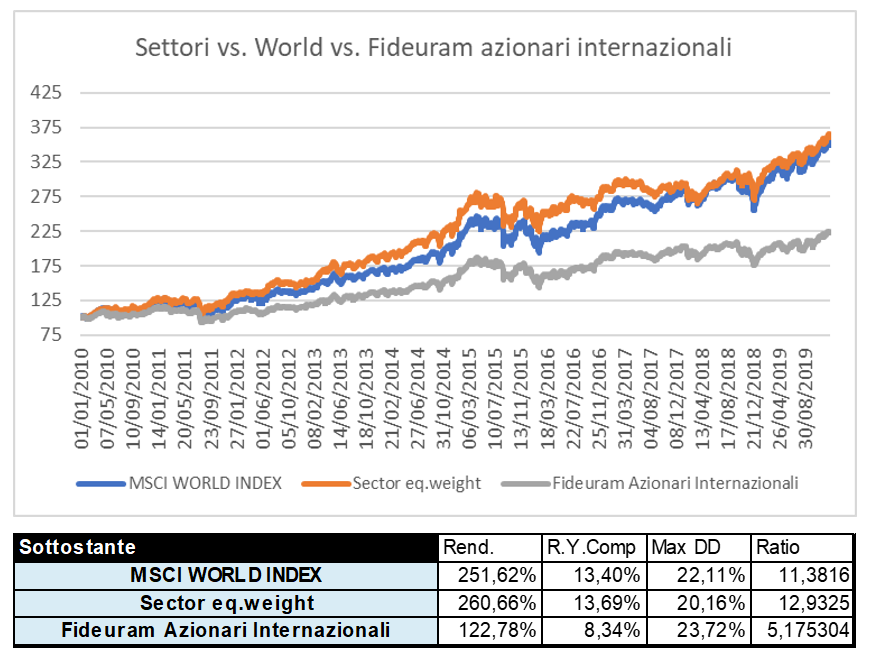

Ho poi aggiunto al confronto l’indice Fideuram Azionari Internazionali che rappresenta la media pesata dei rendimenti dei fondi di diritto italiano armonizzati che investono, appunto, nell’azionario internazionale.

Vi anticipo subito che il grado di correlazione tra l’indice Fideuram Azionari Internazionali, l’indice MSCI World e quello da me costruito con i settori è pari, rispettivamente, a 0,932 ed a 0,9592, vicinissimo a 1, il che significa che fanno esattamente la stessa cosa.

Ed ecco i risultati nel medesimo periodo di tempo:

Anche in questo caso, come detto, l’indice Fideuram rappresenta una media, quindi ci saranno fondi che hanno avuto rendimenti migliori e fondi che ne hanno avuti di peggiori. Mediamente, però, l’andamento è questo.

Questo cosa significa?

Tradotto in poche parole significa che, qualora all’inizio del 2010 avessimo fatto un investimento totalmente azionario internazionale (comunque sconsigliabile sul piano dell’asset allocation, ma questa è un’altra storia), al termine del 2019:

- se avessimo investito in un ETF replicante l’indice MSCI World avremmo ottenuto un rendimento di circa il 13,40% annuo composto a cui sottrarre esclusivamente il costo dello strumento (diciamo tra lo 0,20 e lo 0,30% annuo);

- se avessimo ritenuto di dare maggiore importanza a qualche settore, avremmo potuto ottenere dei rendimenti di poco superiori o di poco inferiori al 13,40% all’anno (a seconda dei settori sovrappesati) a cui sottrarre i costi sostenuti (per gli strumenti, per la negoziazione e per il carico fiscale);

- qualora avessimo preferito delegare la scelta ad un gestore di un fondo azionario internazionale armonizzato di diritto italiano avremmo ottenuto un rendimento un po’ superiore o un po’ inferiore all’8,34% annuo composto.

Poi a volte sento dire che i costi non sono tutto perché avere la tranquillità di un grande gestore e di una grande società ecc. ecc. è importante. Ecco, a me sembra che il 5% all’anno di differenza sia una certezza, l’unica direi. Il resto mi pare che siano tutte teorie.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo