Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

Supponiamo che, ad un certo punto, mi sorga il dubbio che tutta la liquidità che ho sul conto corrente è eccessiva e che, forse, farei meglio a fare un investimento finanziario. Inizio a raccogliere delle informazioni e ad interessarmi dell’argomento e, in effetti, giungo alla conclusione che, investendo in modo oculato ma senza grandi stratagemmi, negli ultimi 20 anni avrei potuto ricavare un rendimento medio annuo capitalizzato del 5%.

Oppure supponiamo che abbia già effettuato degli investimenti ma, sempre ad un certo punto, mi sorga il sospetto di aver investito i miei risparmi in modo “non particolarmente efficiente” dal punto di vista dei costi che sto sostenendo. Anche in questo caso inizio a rifletterci, raccolgo qualche informazione in più e mi rendo conto che, in effetti, si potrebbe fare di molto meglio. Diciamo che sto spendendo complessivamente il 2,5% all’anno per la gestione del mio risparmio quando, investendo solo un poco del mio tempo, potrei fare delle efficienze che mi porterebbero ad avere costi complessivi, supponiamo, dell’1%.

In entrambi i casi, tuttavia, dopo aver assunto le informazioni ed aver valutato che sì, in effetti, farei bene ad intervenire per migliorare quella situazione, supponiamo che mi lasci prendere dall’inerzia. È normale, lo facciamo tutti in molte situazioni. Non trovo gli stimoli per scegliere il giusto corso di formazione per investire autonomamente oppure per contattare un consulente finanziario autonomo che mi aiuti nel mio percorso di accrescimento della consapevolezza finanziaria e nella costruzione del mio portafoglio in modo efficiente ed adeguato sotto il profilo del rischio.

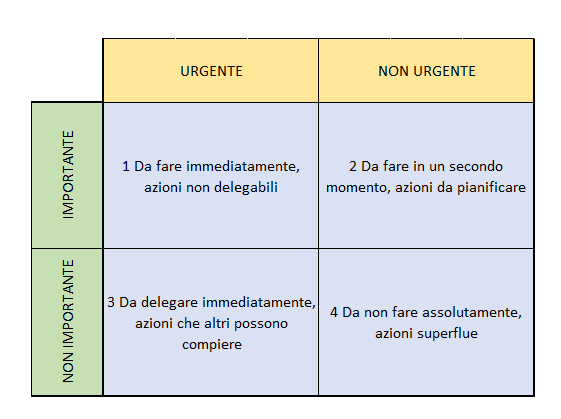

In effetti, a prima vista questa attività rientrerebbe, nella matrice di Eisenhower o di Covey, nel famoso Quadrante Secondo: azioni importanti ma non urgenti che possono portare un miglioramento significativo ma che sono da pianificare e non da affrontare immediatamente.

Comportandomi in questo modo non sto tenendo conto del fatto la capitalizzazione degli interessi o, detto in altri termini, la magia dell’interesse composto, determina che la curva dei rendimenti assume la caratteristica dell’esponenzialità e che, quindi, accelera di anno in anno. Sto quindi ragionando, pigramente, sul fatto che un anno in più o in meno non ha un’importanza rilevante e che, infondo, potrò tranquillamente occuparmi di questa questione quando ne avrò il tempo.

A prescindere da ogni considerazione circa il fatto che le attività del Quadrante Secondo andrebbero, appunto, pianificate, non solo procrastinate… nel nostro caso la questione è un po’ più grave.

La magia dell’interesse composto viene normalmente raccontata insistendo sul fatto che una piccola somma investita oggi, grazie appunto all’interesse composto, più diventare una somma molto importante tra N anni. A mio avviso, tuttavia, si fa riferimento troppo raramente al fatto che procrastinare non significa perdere il primo anno bensì l’ultimo, per il semplice fatto che ci sono eventi della vita che non possono essere procrastinati. Se tra vent’anni andrò in pensione o si verificherà un altro evento che determinerà la mia necessità di iniziare a decumulare il mio capitale, è molto probabile che non potrò rinviarlo per “riprendermi” l’anno perduto e, comunque, non potrò arrestare l’avanzare della mia età. Purtroppo però il peso dell’ultimo anno è piuttosto diverso da quello del primo.

Facciamo due rapidi conti.

Facciamo prima l’ipotesi di aver investito i nostri denari in modo inefficiente sotto il profilo dei costi e di sostenere, quindi, costi annui pari al 2,5% (che è purtroppo tutt’altro che inusuale) mentre, senza voler essere troppo ottimisti (anche perché dipende dalla somma che abbiamo la possibilità di investire), supponiamo di avere la possibilità di investire con costi complessivi pari all’1% annuo.

Procrastiniamo un anno e, a parità di asset allocation e quindi di rendimento “lordo”, abbiamo la sensazione di aver “perso” l’1,5% del nostro capitale.

In realtà, come dicevo, non stiamo perdendo il primo anno ma stiamo posticipando di un anno il cambiamento con la conseguenza che perderemo l’ultimo anno. E quanto vale? Beh, dipende da quanti anni abbiamo la possibilità di rimanere investiti. Sempre supponendo che il rendimento del capitale sia costante e pari, lordo, al 5% annuo, il decimo anno varrebbe già il 2,57% del nostro capitale attuale, il ventesimo varrebbe il 4,42% e il trentesimo varrebbe il 7,35% del nostro capitale attuale. In poche parole, l’esponenzialità della curva fa sì che non acceleri solo la rivalutazione del capitale ma anche la differenza di rendimento tra un investimento efficiente ed uno non efficiente. Non male…

Si fa spesso riferimento al fatto che sui conti correnti degli italiani c’è liquidità per oltre 1.600 miliardi di euro e che tale liquidità è, tra l’altro, significativamente aumentata anche nel 2020. Bene, qui la differenza si fa naturalmente ancora più eclatante. Mantenendo i numeri di prima, cioè rendimento annuo pari al 5% e costo da sostenere per l’investimento efficiente pari all’1%, procrastinare di un anno significa rinunciare al 5,69% nel caso il capitale possa rimanere investito per 10 anni, all’8,42% nel caso possa rimanere investito per vent’anni ed al 12,46% nel caso possa rimanere investito per trent’anni.

Cioè, se oggi ho 100.000 euro depositati sul conto corrente che potrebbero essere investiti in modo efficiente per trent’anni e rinvio all’anno prossimo, sto rinunciando statisticamente a 12.460 euro. Io non li butterei via!

Ecco che in quest’ottica, mettere un po’ di attenzione nella gestione del proprio risparmi e fare i giusti passi diventa un’attività da Quadrante Primo: importante ed urgente!

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo