Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Era la settimana del dato sull’inflazione USA che sono usciti leggermente sopra le attese. Il dato, sia pure considerato non allarmante (l’inflazione core è stata del 3,3% contro il 3,2% atteso), se letto unitamente al dato particolarmente forte del mercato del lavoro della settimana precedente, ha indotto gli operatori a cambiare nuovamente parzialmente visione. Si torna a credere meno in un deciso rallentamento dell’economia che, anzi, a qualcuno sembra addirittura accelerare. Questo potrebbe riportare anche qualche pressione sui prezzi e l’effetto potrebbe essere un nuovo cambio di atteggiamento da parte della FED. Alcuni membri del board stanno già ipotizzando una pausa nella riduzione dei tassi al prossimo meeting.

È iniziata anche la stagione delle trimestrali e, a confermare quando detto sopra, i primi dati, quelli di JP Morgan, sono stati sopra le attese.

Non accennano a diminuire nemmeno le tensioni geopolitiche, con episodi che hanno visto addirittura coinvolto il contingente Unifil. Il petrolio continua a dare segni di vivacità. In settimana la salita è stata moderata ma volatile, il che segnala comunque la persistenza di qualche tensione. È chiaro che, a prescindere da altre valutazioni, quando si ragiona di inflazione non si può prescindere completamente da questa situazione.

Dopo la settimana di stop hanno riaperto i mercati cinesi che hanno ritracciato, apparentemente con decisione anche se, in realtà, quanto lasciato sul terreno è meno di un quarto di quanto guadagnato nelle settimane precedenti. È normale che movimenti di tale entità siano accompagnati da volatilità e, quindi, anche da ritracciamenti. È chiaramente impossibile al momento sapere se si tratti di una pausa, anche salutare, o se, invece, stiano già terminando gli effetti degli annunci delle autorità.

Le autorità hanno comunque convocato una conferenza stampa per sabato e ciò ha subito fatto desistere, almeno in parte, i venditori. Nella conferenza sono state annunciate misure volte a sostenere il mercato del credito ed a rendere più sostenibile il debito dei governi locali, in modo che questi possano concentrarsi maggiormente sul supporto all’economia. È mancato, ancora, l’annuncio di misure fiscali a favore delle famiglie, che verrebbe visto bene dal mercato perché consentirebbe di stimolare la domanda interna.

Vedremo la prossima settimana se quanto annunciato sarà sufficiente a far riprendere gli acquisti o, meglio, vedremo se riprenderanno gli acquisti ma non potremo sapere esattamente a cosa tale dinamica sia dovuta.

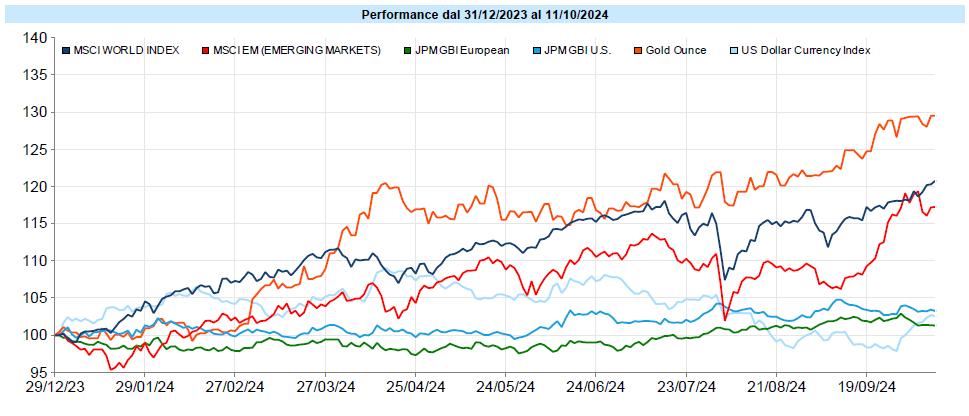

MSCI World: +0,9% (settimana), +19,6% (anno)

S&P 500: +1,1% (settimana), +23,2% (anno)

Nasdaq 100: +1,2% (settimana), +21,3% (anno)

Eurostoxx 50: +1,0% (settimana), +12,0% (anno)

FTSE Mib: +2,1% (settimana), +17,9% (anno)

Nikkei: +2,5% (settimana), +20,2% (anno)

Hang Seng China: -6,6% (settimana), +37,3% (anno)

MSCI Emerging: -1,7% (settimana), +16,0% (anno)

Il mercato azionario non si è fatto spaventare dal possibile rallentamento nella riduzione dei tassi e, anzi, proprio nella giornata di giovedì l’indice S&P 500 è tornato a segnare nuovi massimi assoluti. Diciamo che, a quanto pare, gli operatori hanno, per ora, scelto di vedere il bicchiere mezzo pieno dell’economia forte. Di fatto sono stati tutti positivi i mercati dei Paesi sviluppati mentre ha perso terreno l’indice MSCI Emerging Markets, spinto al ribasso dal ritracciamento cinese.

Persiste l’anomalia del VIX, che ha chiuso la settimana ancora in rialzo, di 1,3 punti, a 20,5, un livello decisamente alto per mercati sui massimi storici. Il rialzo si è verificato tutto lunedì e nei giorni seguenti si è verificata una graduale discesa. Solo il tempo potrà dirci se questo livello sia dettato dalle imminenti elezioni USA o da cos’altro e se sia sintomo di effettive tensioni o meno.

Global Aggregate: -0,36% (settimana), +2,09% (anno)

Rendimento Treasury 10Y: 4,10% (+0,13% settimanale)

Rendimento Bund 10Y: 2,27% (+0,06% settimanale)

Rendimento BTP 10Y: 3,56% (+0,05% settimanale)

Spread BTP-Bund: 1,30% (-0,01% settimanale)

Una politica monetaria meno accomodante ha invece portato a nuovi rialzi sui tassi, con conseguente calo dei mercati obbligazionari. Si suppone che nel prossimo meeting della FED ci sarà parecchio da discutere con alcuni membri che, come sopra anticipato, preferirebbero fare una pausa ed altri che, invece, si pensa preferirebbero proseguire con una riduzione dello 0,25% anche per non far apparire improvvido il maxi taglio da 50 basis points appena attuato.

Petrolio WTI: $75,6, +1,6% (settimana), +5,5% (anno)

Oro: $2.657, +0,1% (settimana), +28,8% (anno)

EUR/USD: 1,094, -0,3% (settimana), -0,9% (anno)

Il petrolio è salito ancora anche se, come si diceva sopra, con una notevole volatilità che l’ha portato a chiudere sotto ai massimi di periodo toccati, in intraday, nella giornata di martedì. L’oro, pur essendo entrato in un periodo che stagionalmente non gli è favorevole, ha comunque tenuto e, anzi, venerdì ha chiuso decisamente sulla forza. Continua il recupero del Dollaro sull’Euro.

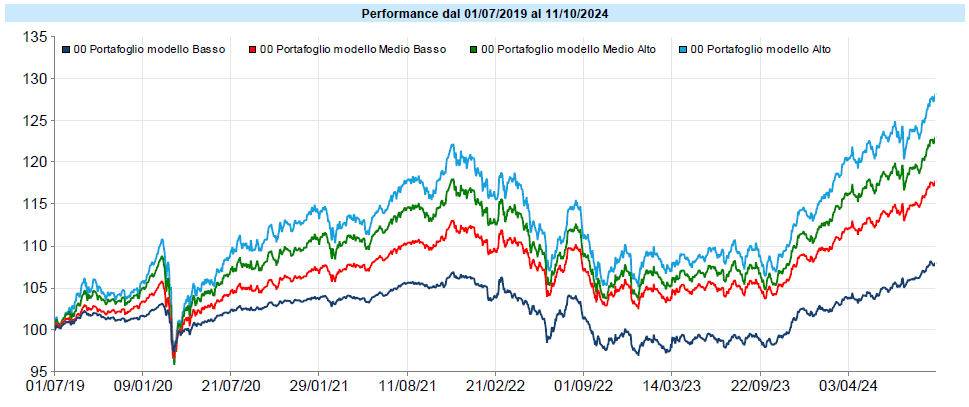

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Di nuovo una settimana positiva per i portafogli modello, che in questa fase continuano a ritoccare i massimi storici dopo aver recuperato il drawdown partito alla metà di luglio. Da inizio anno le performance sono importanti, vedremo cosa ci riserverà il quarto trimestre.

In settimana i portafogli sono stati sostenuti dall’azionario e dal Dollaro, che hanno saputo bilanciare l’effetto negativo dell’obbligazionario.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo