Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Le tensioni commerciali innescate dalla nuova ondata di dazi e tariffe voluta dall’amministrazione Trump continuano a generare incertezza sui mercati globali. Da un lato, la Casa Bianca pare intenzionata a mettere pressione sui partner commerciali per ridurre il disavanzo statunitense; dall’altro, emergono perplessità sugli effetti che queste strategie potrebbero avere sulle filiere produttive e sull’export USA. In questo scenario, vari operatori manifestano qualche preoccupazione, soprattutto perché l’atteggiamento pubblico dell’amministrazione non appare focalizzato sull’andamento di Wall Street.

Un aspetto da considerare è l’indebolimento del dollaro, che ha visto l’indice DXY calare di oltre l’8% da inizio anno. Benché possa apparire controintuitivo in concomitanza con nuove tariffe, si ipotizza che questa dinamica rifletta il timore di un possibile rallentamento negli Stati Uniti e la scelta di voler rendere il dollaro più competitivo a favore dell’industria interna. Una situazione simile, tuttavia, potrebbe aumentare i rischi inflattivi se le importazioni diventassero più costose. In questa fase, l’assenza di misure di sostegno per l’economia nell’immediato induce molte realtà a mantenere uno sguardo prudente, nella consapevolezza che gli sviluppi futuri non siano ancora definiti.

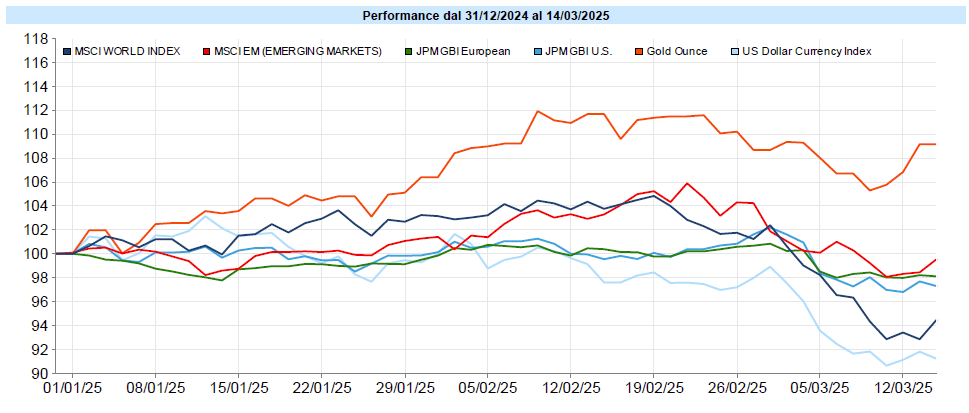

L’oro ha raggiunto nuovi massimi storici (in dollari), superando la soglia di 3.000 dollari l’oncia. Diversi fattori sembrano aver favorito questo balzo. Da un lato, l’incertezza geopolitica e la ricerca di asset difensivi; dall’altro, la debolezza del dollaro, che tende a sostenere i prezzi delle materie prime denominate in valuta statunitense. Inoltre, la percezione di una Federal Reserve potenzialmente più accomodante in futuro potrebbe aver ulteriormente rilanciato l’idea dell’oro come copertura.

Anche l’argento ha beneficiato di un simile slancio, seppur con performance complessivamente diverse, e nel complesso i metalli preziosi sembrano attrarre chi mira a una maggiore diversificazione. Nel frattempo, alcuni metalli industriali come il rame hanno vissuto un recupero, sostenuto in parte dalla domanda cinese e dall’esigenza di acquistare scorte prima di possibili nuove barriere commerciali.

I mercati globali, nel complesso, restano esposti a un livello di volatilità elevata, evidenziata anche dagli sbalzi del VIX, che, semplificando a scapito della precisione, possiamo dire che misura la volatilità che gli operatori si aspettano nel prossimo mese sul S&P 500. Nella settimana si sono viste vendite su molti listini, con ripetuti rimbalzi tecnici che però non hanno stabilizzato in modo significativo l’andamento generale. Nemmeno dati sull’inflazione migliori delle attese sono stati sufficienti a far ritrovare slancio. Probabilmente, aldilà delle attese ufficiali, i mercati già li scontavano e, inoltre, serpeggiano probabilmente dubbi sulla tenuta di questi dati rispetto alle politiche dell’amministrazione Trump o, in alternativa, sulla tenuta dell’economia alle stesse politiche. Sul fronte settoriale, la tecnologia risulta particolarmente sotto pressione, sia per le valutazioni raggiunte negli ultimi anni, sia per la minore tolleranza degli investitori verso i rischi di crescita in un contesto di dazi e incertezze geopolitiche. I titoli difensivi, come le utilities, pur avendo perso meno, non sono stati immuni da prese di beneficio.

MSCI World: -1,9% (settimana), -0,8% (anno)

S&P 500: -2,2% (settimana), -3,9% (anno)

Nasdaq 100: -2,4% (settimana), -6,1% (anno)

Eurostoxx 50: -1,2% (settimana), +10,7% (anno)

FTSE Mib: +0,2% (settimana), +13,5% (anno)

Nikkei: +0,5% (settimana), -7,1% (anno)

Hang Seng China: -0,4% (settimana), +22,6% (anno)

MSCI Emerging: -0,7% (settimana), +4,5% (anno)

La settimana ha registrato un marcato flusso di vendite, in particolare sulle Borse statunitensi, dove l’S&P 500 e il Nasdaq 100 sono entrati in una fase convenzionalmente definita di correzione, avendo ritracciato oltre il 10% dai massimi. Il Nasdaq 100 ha manifestato una volatilità maggiore, coerente con l’elevata esposizione a titoli tecnologici e a modelli di business spesso influenzati dalle prospettive di crescita globale.

Il VIX è sceso di 1,6 punti chiudendo a 21,8 ma dopo essere arrivato in settimana molto vicino ai 30 punti. La curva a termine permane integralmente in backwardation, segnalando che la tensione rimane palpabile.

In Europa, nonostante un calo complessivo, l’Eurostoxx 50 è sceso dell’1,2% e il FTSE MIB si è spinto, con sorpresa per alcuni analisti, su un leggero segno positivo. Questo scenario riflette l’aspettativa di piani di rilancio e di investimenti in difesa, che potrebbero smuovere settori industriali strategici. Resta, tuttavia, un atteggiamento di cautela diffuso: la questione dei dazi, infatti, non appare affatto risolta e, anzi, non si può nemmeno escludere un’escalation visto che i Paesi colpiti, inclusa l’Europa, stanno reagendo con imposizione di dazi a loro volta.

Anche i Mercati Emergenti mostrano segni di tenuta decisamente superiori agli USA e rimangono in positivo da inizio anno.

Global Aggregate: -0,14% (settimana), +0,25% (anno)

Rendimento Treasury 10Y: 4,31% (+0,01% settimanale)

Rendimento Bund 10Y: 2,88% (+0,04% settimanale)

Rendimento BTP 10Y: 4,00% (+0,04% settimanale)

Spread BTP-Bund: 1,12% (+0,00% settimanale)

Sul fronte obbligazionario, si sta delineando un tentativo di assestamento dopo la fase di vendite delle settimane precedenti. Negli Stati Uniti, i rendimenti del Treasury decennale rimangono ancorati intorno al 4,30%, segno che molti investitori guardano all’evoluzione macro e politica con un misto di speranza e timore: da un lato, la possibilità di manovre Fed più favorevoli ai mercati, dall’altro i segnali di un’economia che potrebbe rallentare e, comunque, timori inflattivi sullo sfondo.

In Europa, il Bund resta stabile intorno al 2,80%-2,85%, mentre il BTP italiano orbita attorno al 4%. Piccoli movimenti al rialzo si sono visti sugli spread di credito, sia Investment Grade che High Yield, a testimoniare un lieve aumento della percezione di rischio. L’indice obbligazionario globale Aggregate mantiene ancora un saldo positivo da inizio anno, ma il ritmo di crescita si è affievolito. L’attenzione principale, ora, è verso le prossime riunioni di Fed e BCE: dai loro orientamenti potrebbe dipendere la futura direzione dei tassi, con impatto significativo anche sui volumi di scambio e sul sentiment degli operatori.

Petrolio WTI: 67,2, +0,2% (settimana), -6,3% (anno)

Oro: 2.984, +2,6% (settimana), +13,7% (anno)

EUR/USD: 1,088, +0,4% (settimana), +5,1% (anno)

Le materie prime hanno offerto movimenti differenziati: l’oro ha messo a segno un altro scatto al rialzo, superando la soglia di 3.000 dollari, mentre l’argento lo ha seguito in misura più contenuta. I metalli industriali, come il rame, hanno beneficiato di una momentanea spinta dagli ordini cinesi e dal desiderio di alcuni attori di accumulare scorte prima di eventuali rincari dovuti alle tariffe.

Il petrolio WTI resta sotto i 70 dollari, risentendo della percezione di un possibile calo della domanda e dell’aumento dell’offerta statunitense, che pare stia intensificando le trivellazioni (uno degli obiettivi dichiarati di Trump). In campo valutario, si nota l’ulteriore indebolimento del dollaro.

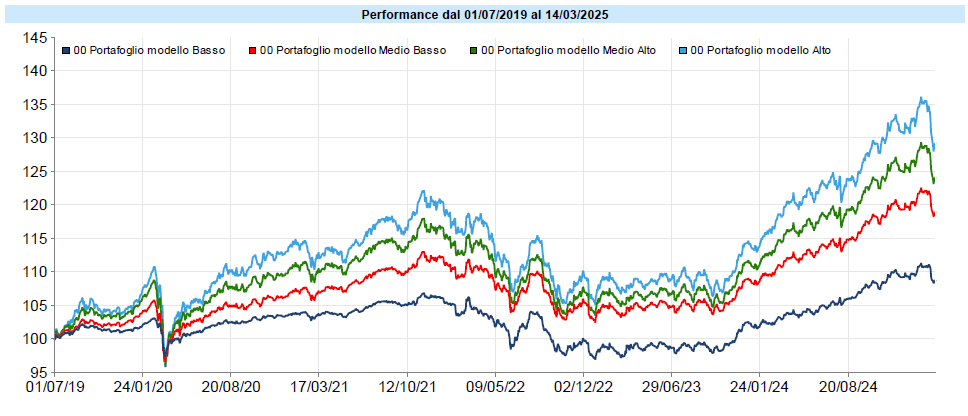

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Ancora una settimana negativa, anche se lievemente, per i portafogli che restano quindi in territorio negativo da inizio anno. Non è stata sufficiente la spinta dell’oro a compensare la negatività dell’azionario, a fronte di dollaro e obbligazionario poco mossi. Il drawdown in corso è circa 1/3 del massimo storico dei portafogli, dopo molti mesi di crescita estremamente regolare. Ciò non significa che occorra immettere tutta la liquidità sulla parte core dei portafogli ma, certamente, si può iniziare ad acquistare qualcosa, facendo magari un po’ di selezione sulle asset class che sono state fino ad ora le principali cause del drawdown: dollaro e duration obbligazionaria e, cum grano salis, azionario.

Da quando svolgo questa professione non ricordo un momento in cui si potesse dire che non fosse un momento particolare in cui l’incertezza regnava nel modo più assoluto. Facciamoci l’abitudine, la storia ed i mercati sono così, incerti. La bussola che ci deve guidare rimane formata da pianificazione e gestione del rischio, le uniche armi che abbiamo a disposizione per difenderci dalle emozioni che rischiano costantemente di farci prendere decisioni avventate.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo