Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La notizia della settimana è certamente costituita dagli stimoli disposti, di concerto, dal governo e dalla banca centrale cinesi a sostegno sia dell’economia sia dei mercati azionari.

La banca centrale fornisce sostegno all’economia con tagli dei tassi, misure di supporto all’immobiliare (sul costo dei mutui) ed interventi di aiuto al mercato azionario. Il governo ha, d’altro canto, invocato misure di stimolo fiscale a sostegno, soprattutto, delle classi disagiate. La Cina sta da tempo scivolando, a quanto pare, verso la deflazione e abbiamo visto nel corso della pandemia da Covid come le misure da “helicopter money” possano essere molto efficaci nel risollevare l’andamento dei prezzi.

Difficile dire se queste misure saranno sufficienti a risolvere i problemi strutturali dell’economia cinese e, quindi, quelli dei mercati azionari. Sta di fatto che non mi risultano analisti economici e finanziari che, ad inizio anno, abbiano predetto che il mercato Hang Seng China, a fine settembre, avrebbe segnato un +31,5%. Il mercato rimane ampiamente sotto ai massimi storici ma averlo in portafoglio e, magari, averlo accumulato sui ribassi si sta rivelando in questo momento una possa comunque positiva. Poi, chiaramente, può succedere ancora di tutto.

Di questi stimoli ha risentito positivamente anche l’Europa, soprattutto per quanto riguarda i titoli del lusso ma anche quelli delle auto e dei materiali di base, essendo la Cina un mercato molto importante per tutti questi settori economici.

Non accennano a diminuire le tensioni internazionali, con il Medio Oriente sull’orlo di una guerra totale. Il presidente israeliano Netanyahu è apparso molto solo nel suo intervento davanti alle Nazioni Unite e, tuttavia, non accenna a desistere. Alcuni Stati, tuttavia, sembra che siano molto cauti e che cerchino di non gettare benzina sul fuoco. Sull’altro fronte, il presidente ucraino Zelensky ha incontrato in settimana i candidati alle presidenziali USA e, nelle sue uscite pubbliche, lascia trapelare un desiderio di trovare un accordo. Resta naturalmente da verificare a quali condizioni e come queste possano essere accolte dalla controparte Putin.

Di tutto questo, al momento, i mercati continuano a non interessarsi, almeno in apparenza.

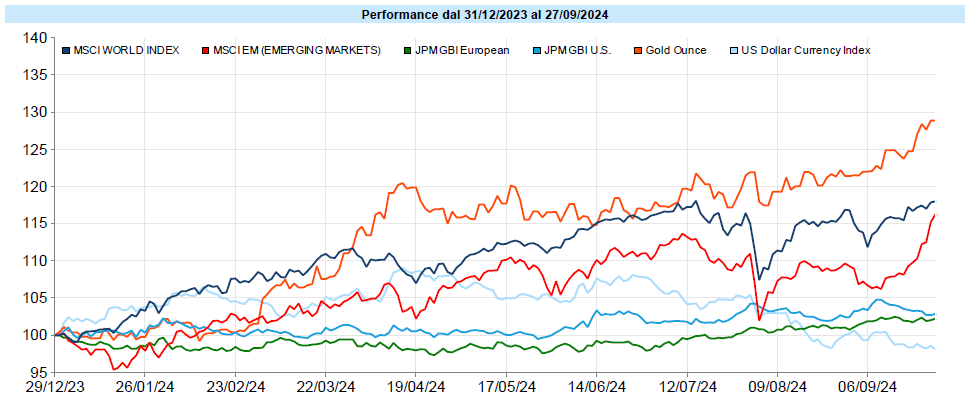

Il mercato della settimana è stato quello cinese. L’indice Hang Seng China ha messo a segno un +14,4% e da inizio anno è a +31,5%, miglior mercato tra gli azionari monitorati. Questo ha portato l’indice MSCI Emerging Markets ad un +6,2% settimanale. Bene anche Tokio con un +6,2% per il Nikkei anche se i futures venerdì sera hanno chiuso in forte ribasso, preannunciando probabilmente un inizio di settimana difficile per l’azionario giapponese, sulle voci di un nuovo tentativo di normalizzazione della politica monetaria.

L’Eurostoxx 50 cresce del 4,1% ed è positivo del 15,4% da inizio anno. Fanalino di coda questa settimana gli USA, con rialzi dallo 0,6% per l’S&P 500 e dell’1,1% per il Nasdaq 100. L’indice globale paesi sviluppati MSCI World è salito dell’1,4%.

Unica nota che richiede attenzione è costituita dal VIX che la scorsa settimana è salito di 0,8 punti, portandosi a 17 punti, e che stenta a scendere nonostante i mercati continuino ad aggiornare i massimi storici. Questo potrebbe essere dovuto ad una crescente attesa per le elezioni USA che potrebbero comportare aumenti di volatilità nel breve termine, sebbene nel medio-lungo termine non abbiano normalmente impatti significativi. Oppure potrebbe essere un segnale del fatto che gli operatori si aspettano, comunque, qualche correzione del mercato.

Quasi nulla di fatto sui mercati obbligazionari, con variazioni minime.

Si è ora in attesa della riunione della BCE per il 17 di ottobre dalla quale ci si aspetta una nuova riduzione dei tassi in considerazione del fatto che l’economia europea continua a dare segni di minore vitalità rispetto a quella USA e che, ora, anche Pechino ha iniziato a stimolare pesantemente l’economia.

Al momento i mercati si attendono sette tagli nel prossimo anno e, ad un anno, vedono i tassi all’1,75% in Europa e al 3% negli USA. Forse è tornato un ottimismo un po’ eccessivo ma tutto dipenderà dall’andamento delle economie e, naturalmente, dalle letture che ne daranno le banche centrali.

Nuova settimana di crescita per le materie prime, in parte forse sull’onda del clima di risk-on, con l’indice generale che sale del 2,1%. Pesante tuttavia l’energetico, che vede il Petrolio tornare a perdere il 5,2%, pare a causa di un abbassamento dei target di prezzo da parte dell’Arabia Saudita. L’Oro, invece, con un +1,4% settimanale, continua a ritoccare i massimi storici e da inizio anno resta la migliore asset class, con un aumento del 28,9%.

Euro-Dollaro invariato. Da inizio anno l’Euro è in guadagno dello 1,1%.

MSCI World: +1,4% (Settimana), +19,4% (Anno)

Global Aggregate: +0,10% (Settimana), +3,24% (Anno)

Oro: 2.658 dollari, +1,4% (Settimana), +28,9% (Anno)

WTI Crude Oil: 68,2 dollari, -5,2% (Settimana), -4,8% (Anno)

Euro-Dollaro: 1,116, +0,0% (Settimana), +1,1% (Anno)

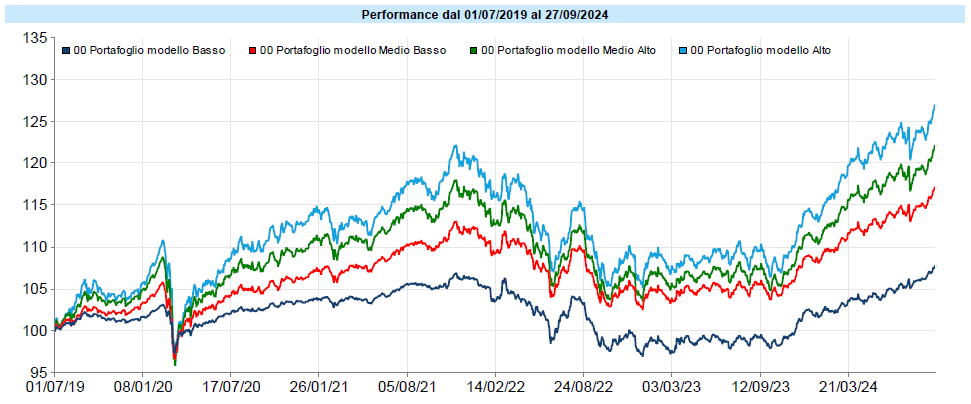

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Ottima settimana per i portafogli modello, che violano con decisione i massimi storici dopo aver recuperato il drawdown partito alla metà di luglio. Da inizio anno le performance sono importanti, vedremo cosa ci riserverà il quarto trimestre in partenza. Come più volte segnalato i temi aperti sono tanti, dalla difficile lettura dell’economia alla normalizzazione della curva dei tassi, dalla normalizzazione della politica monetaria giapponese (che ad inizio agosto abbiamo visto cosa possa comportare sui mercati) alle tensioni geopolitiche. Resta, nel breve, anche il tema delle elezioni presidenziali USA. Come ho anticipato sopra, al momento l’unico segnale di allerta sembra essere dato dal VIX sopra ai livelli di comfort che suggerirebbero i mercati azionari. Tutti i mercati e gli indicatori che si possono monitorare, rispecchiano tuttavia ipotesi che si basano sulle variabili attuali, che domani potrebbero essere diverse, anche significativamente, come da ultimo insegnato dalle mosse economiche e monetarie cinesi.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo