Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

La prima notizia della settimana è stata la revisione dei dati sui Payrolls nel periodo aprile 2023 – marzo 2024. Stando a questa revisione, nel periodo indicato le buste paga sono aumentate di 818 mila unità in meno, confermando il rallentamento del mercato del lavoro che già si notava dagli ultimi dati. Questo ovviamente aumenta ulteriormente le probabilità di un taglio dei tassi da parte della FED a settembre.

C’è stato poi l’atteso intervento di Powell, il Presidente della FED, al simposio di Jackson Hole, il quale ha esplicitamente riconosciuto che è arrivato il momento di ridurre i tassi, senza tuttavia fornire dettagli.

Ha inoltre ribadito, come già fatto in precedenti interventi negli ultimi tempi, che ora l’attenzione della banca centrale non è più totalmente concentrata sull’inflazione ma è in parte spostata anche sull’occupazione, pur precisando che questo non deve indurre a pensare che la banca centrale stessa sarà meno attenta all’inflazione, le cui aspettative rimangono determinanti.

Interessante che Powell abbia stigmatizzato il fatto che, dopo la pandemia da Covid, ci troviamo in acque inesplorate relativamente all’economia ed all’impatto su quest’ultima delle politiche monetarie. Sulla base di questo presupposto Powell ha detto che occorre essere umili e cercare di trarre dal passato delle informazioni che possano essere utili, pur sapendo che la situazione attuale non si è mai verificata in un passato abbastanza recente.

È stata anche la settimana di Bank of Japan, il cui presidente Ueda è tornato a parlare dopo il terremoto finanziario dello scorso 5 agosto, dichiarando che Bank of Japan intende proseguire nel processo di normalizzazione monetaria e, quindi, sono previsti altri rialzi dei tassi che, tuttavia, verranno operati con tutta l’attenzione del caso a non generare eccessive turbolenze sui mercati.

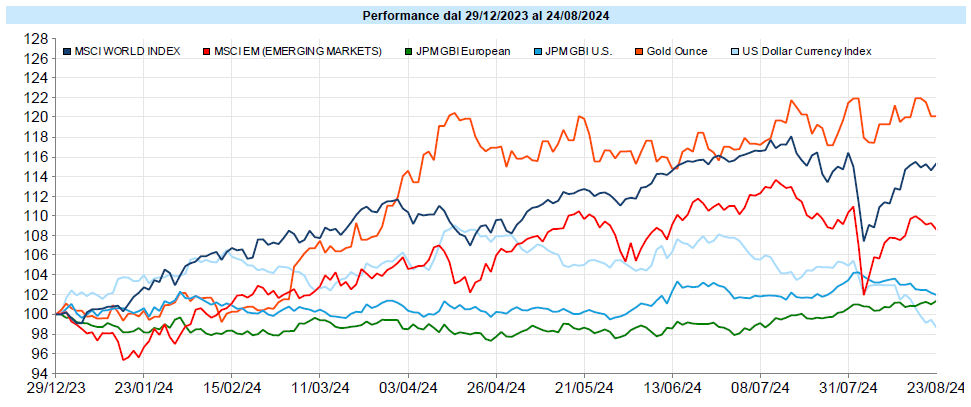

Salgono i mercati azionari, con la singola giornata di giovedì che segna un piccolo ritracciamento subito recuperato venerdì. L’indice globale MSCI World cresce dell’1,9% e da inizio anno guadagna il 16,7%. Sta in realtà crescendo anche la partecipazione al rialzo, che per mesi era stato caratterizzato da pochi titoli che avevano trascinato gli indici. Questo è testimoniato dal fatto che il Russell 2000 è cresciuto in settimana del 3,6%, contro l’1,1% del Nasdaq 100 e dal fatto che, da qualche tempo, gli indici Equal Weight (nei quali i titoli sono tutti equipesati) stanno sovraperformando rispetto a quelli a capitalizzazione.

Il VIX sale di 1,1 punti ma in un movimento che non denota nulla di pericoloso, solo un timido rimbalzo a seguito di una rapida discesa.

In settimana ci sarà la trimestrale di NVIDIA, che tanta importanza sta rivestendo ormai da parecchio tempo anche sul lato macroeconomico, essendo considerata un po’ l’indicatore dello sviluppo in ambito Intelligenza Artificiale.

In calo anche i rendimenti e, quindi, guadagnano gli indici obbligazionari, con il Global Aggregate che segna in settimana un apprezzamento dello 0,39% e da inizio anno guadagna il 2,41%

Il decennale USA è ora al 3,80%, il Bund decennale al 2,22% e il nostro BTP decennale al 3,57%, con spread in calo dello 0,05%.

Materie Prime e Valute

L’indice generale delle materie prime è positivo dello 0,8% in settimana con segni più su quasi tutti i segmenti ad eccezione del petrolio, che perde il 2,4% e chiude a 74,8 dollari (da inizio anno +4,4%).

L’Oro a 2.513 dollari, con un +0,2% settimanale. Da inizio anno è ancora la migliore asset class, con un aumento del 21,8%.

L’Euro guadagna l’1,5% sul dollaro e da inizio anno guadagna l’1,4%. Il dollaro si sta indebolendo nei confronti delle altre valute in generale, probabilmente sull’attesa dell’inizio dei tagli da parte della FED.

MSCI World: +1,9% (Settimana), +16,7% (Anno)

Global Aggregate: +0,39% (Settimana), +2,41% (Anno)

Oro: 2.513 dollari, +0,2% (Settimana), +21,8% (Anno)

WTI Crude Oil: 74,8 dollari, -2,4% (Settimana), +4,4% (Anno)

Euro-Dollaro: 1,119, +1,5% (Settimana), +1,4% (Anno)

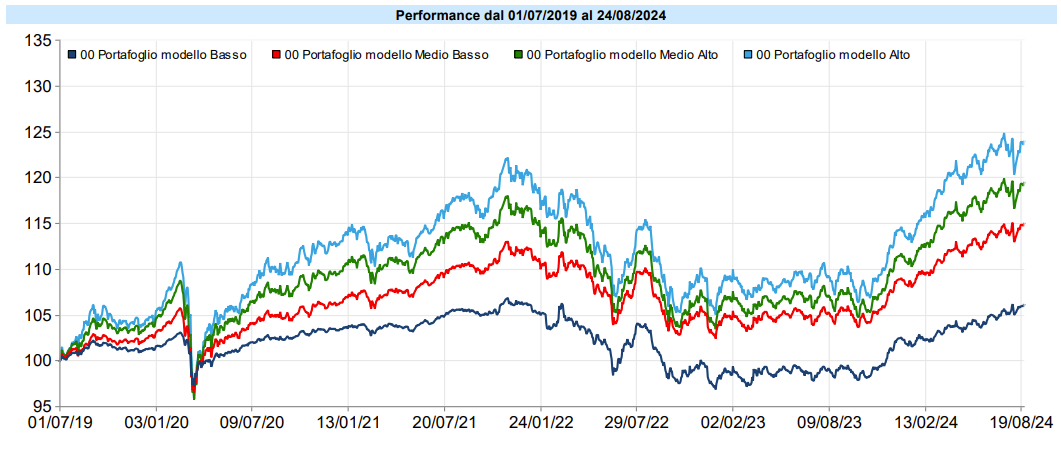

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Quella appena conclusa è stata una settimana poco mossa, nella quale le performance positive delle asset class sono state in parte compensate dal calo del dollaro. I portafogli, tuttavia, hanno in poco tempo recuperato quasi tutto il drawdown verificatosi nelle scorse settimane, riportandosi in prossimità dei massimi assoluti. I portafogli più volatili hanno segnato, al momento, un drawdown intorno al 3,6%. La correzione in atto è, ancora, limitata ma, essendo differenziata tra asset class, ha offerto su alcuni portafogli qualche occasione di acquisto in ottica di accumulo. È tuttavia ancora presto per capire se si sia trattato di una rapida correzione o se sia l’inizio di una fase correttiva più accentuata o, comunque, di una fase con maggiore volatilità. Teniamo monitorata l’evoluzione cercando di analizzare i dati senza farci prendere dalla fretta né dalla paura.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

l’euforia o, meglio, la percezione che tutta la burrasca sia passata e che, ora, i portafogli possano riprendere un cammino di regolare crescita: la crescita regolare non esiste e, del resto, viviamo tutti nel mondo e non possiamo non essere consapevoli della quantità di incertezza che si respira quotidianamente, in questo periodo storico forse più che in altri; la volatilità sta ora battendo un colpo, solo il tempo ci dirà quanto temporaneo;

il cd. fear of missing out (FOMO), il timore cioè di rimanere fuori dal trend che, invece, offrirà certamente altre occasioni di acquisto con profilo rischio-rendimento più favorevole, e quella in corso potrebbe essere una di queste.

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

un investimento nato come a medio-lungo termine con un obiettivo di crescita deve rimanere tale, con la consapevolezza che i risultati hanno bisogno di tempo per maturare e i momenti difficili sono distribuiti anche in modo randomico, potendo capitare all’inizio della propria vita da investitori oppure in una fase più avanzata;

se l’obiettivo del portafoglio è la crescita nel medio-lungo termine, l’essenziale è l’utilizzo di strumenti efficienti a basso costo con una asset allocation di cui si può sopportare la volatilità;

obiettivi specifici diversi dalla crescita, come necessità di integrazione di reddito, necessità di un capitale predefinito ad una certa data, protezione dall’inflazione o da agenti esogeni richiedono l’impostazione di strategie specifiche con l’utilizzo di strumenti adatti a tale scopo;

in fase di accumulo, i momenti “difficili” costituiscono un’opportunità, anche eventualmente per anticipare l’accumulo, intensificandolo per poi alleggerirlo in momenti più favorevoli;

i momenti favorevoli non ci devono indurre a pensare che non ci saranno più difficoltà: la volatilità, sia delle singole asset class sia dei portafogli va e viene, è piuttosto ciclica anche se non in modo regolare. Occorre mantenere sempre una certa freddezza ed un certo distacco.

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo