Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Emergono due facce dai dati sull’inflazione USA, un tranquillizzante e l’altra meno. L’inflazione core è uscita in linea con le attese, al 3,3% per il terzo mese consecutivo. I prezzi della produzione, invece, sono usciti al 3% contro un dato atteso del 2,6%. È chiaro che il costo della produzione può costituire un indicatore che anticipa un po’ il dato sull’inflazione ed un suo aumento non è un bel segnale. D’altro canto, tuttavia, si tratta proprio di capire se sia un segnale o solo rumore di fondo, e per comprenderlo non c’è alternativa all’attesa.

Gli analisti ritengono che i dati usciti confermino la possibilità di un taglio dello 0,25% da parte della FED nel meeting della prossima settimana. Potenzialmente questo periodo potrebbe vedere delle dinamiche atipiche sull’obbligazionario. Per assurdo un eccesso di lassismo da parte della FED potrebbe anche produrre un innalzamento dei tassi sulla parte lunga della curva in quanto gli operatori, davanti a tagli eccessivi con un’economia forte, potrebbero considerare più probabile un colpo di coda dell’inflazione con la necessità che si torni ad una politica monetaria restrittiva.

Diversa, al momento, la situazione della BCE, che in settimana, come da pronostico, ha tagliano altri 25 punti base ma in una situazione economica piuttosto debole, soprattutto in Germania, anche se è opportuno notare che dopo la conferenza stampa della Lagarde il tasso del Bund decennale è salito con una certa decisione.

In Francia il Presidente Macron ha dato l’incarico al centrista Bayrou di cercare di formare il nuovo governo, pare che sia l’ultima possibilità di una soluzione politica, dopo di che si aprirebbe la strada del governo tecnico.

In Siria si è in attesa di capire quale grado di liberà sarà concesso dai ribelli saliti al potere. Nel frattempo la popolazione festeggia e Israele ha attaccato molti obiettivi militari siriani, distruggendo, a quanto pare, la gran parte della forza militare del Paese.

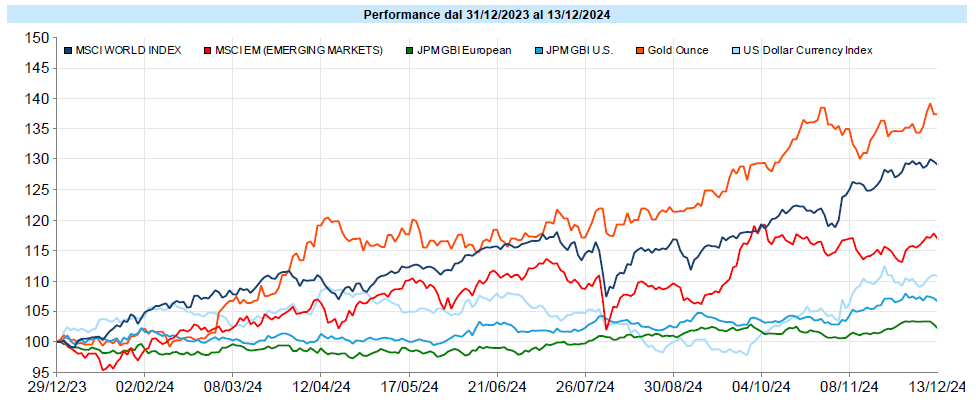

MSCI World: -1,0% (settimana), +22,6% (anno)

S&P 500: -0,6% (settimana), +28,6% (anno)

Nasdaq 100: +0,8% (settimana), +30,5% (anno)

Eurostoxx 50: -0,2% (settimana), +13,6% (anno)

FTSE Mib: +0,4% (settimana), +21,4% (anno)

Nikkei: +1,0% (settimana), +19,9% (anno)

Hang Seng China: +0,7% (settimana), +19,9% (anno)

MSCI Emerging: +0,3% (settimana), +11,1% (anno)

Dopo ripetuti nuovi massimi, i mercati azionari si sono presi una pausa, vedremo quanto piccola e se verrà portato a termine il cd rally natalizio. Da qui alla fine dell’anno gli unici eventi attesi sono i meeting della FED, della BoJ e della BoE della prossima settimana.

Il VIX è salito in settimana di 1,0 punto, chiudendo a 13,8, un valore che rimane basso e con la curva a termine che si mantiene interamente e decisamente in contango. Si tratta per ora di piccole oscillazioni del tutto fisiologiche.

Global Aggregate: -0,73% (settimana), +2,21% (anno)

Rendimento Treasury 10Y: 4,40% (+0,24% settimanale)

Rendimento Bund 10Y: 2,26% (+0,15% settimanale)

Rendimento BTP 10Y: 3,39% (+0,20% settimanale)

Spread BTP-Bund: 1,14% (+0,05% settimanale)

Più volatilità, invece, sull’obbligazionario. Il decennale USA, dopo essere stato respinto in area 4,50%, era tornato a scendere ma non ha rotto resistenze al ribasso ed è invece rimbalzato portandosi nuovamente al 4,40%. Anche i tassi dell’area Euro, nonostante il taglio della BCE, sono saliti. Probabilmente il taglio era già scontato nei prezzi precedenti. Il rialzo può quindi essere un movimento fisiologico o il frutto di quanto anticipato sopra, e cioè del timore che un’economia forte e troppi taglio oltreoceano possano riportare venti inflazionistici.

Petrolio WTI: $71,3, +6,1% (settimana), -0,5% (anno)

Oro: $2.648, +0,6% (settimana), +28,4% (anno)

EUR/USD: 1,050, -0,6% (settimana), -4,9% (anno)

Rimbalzo del petrolio, che non vede ancora una riduzione della volatilità, preso tra tagli alla produzione e temi geopolitici. L’oro sale leggermente. Siamo ormai al termine della stagionalità che spesso è negativa per il metallo prezioso e quest’anno, ad ora, ne è uscito sostanzialmente indenne.

L’Euro perde lo 0,6% del Dollaro e da inizio anno è sotto quasi del 5%.

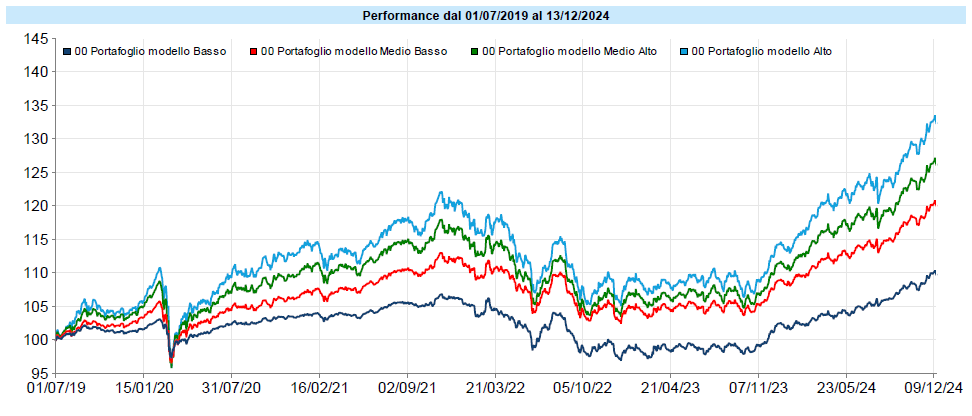

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Settimana leggermente negativa per i portafogli, dopo che all’inizio della settimana stessa erano stati nuovamente ritoccati i massimi storici.

Permane un discreto livello di decorrelazione, anche se in generale non ci sono stati grandi movimenti, a parte quanto segnalato sull’obbligazionario.

Rimaniamo comunque in prossimità dei massimi quando siamo ormai al termine di un anno che, sino ad ora, è stato decisamente positivo per gli investitori. Mentre nel 2022 ho più volte scritto che non bisognava farsi prendere dal panico o dalla negatività e, invece, era semmai il caso di approfittare dell’occasione a livello di portafogli, questa è invece una fase in cui è utile non farsi prendere dall’entusiasmo. Il che non significa che non si debba investire. È praticamente sempre un buon momento per investire ma occorre farlo mantenendo un rapporto rischio-rendimento che sia il migliore che offre il momento. Quindi, sulla nuova liquidità, che non vale comunque la pena di lasciare sul conto corrente improduttiva, è opportuno adottare accorgimenti per gestire il rischio, ad esempio tenendo un cuscinetto investito a breve da poter utilizzare in occasione di un nuovo drawdown, certo nel “se” ed incerto solo nel “quando”.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo