Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Il report sul mercato del lavoro statunitense dello scorso venerdì ha superato le aspettative, con 254.000 nuovi posti di lavoro creati contro le attese di 150.000, ed un tasso di disoccupazione sceso al al 4,05% (dal 4,22% precedente).

Numeri che sembrano positivi e che nella giornata di venerdì hanno dato impulso ai mercati azionari e che, tuttavia, insieme ad altri elementi, potrebbero far dubitare di quel rientro indolore dell’inflazione che ormai sembra essere stato accettato a livello globale.

Cresce l'attesa per una possibile risposta israeliana al lancio di missili da parte dell'Iran. Ad oggi, come ben sappiamo, i mercati non hanno mostrato grande interesse per gli scenari bellici, si tratta di capire se questa situazione possa perdurare. In settimana il petrolio ha messo a segno una performance importante, almeno in parte ascrivibile probabilmente proprio a queste tensioni e, in particolare, al fatto che si parla di un contrattacco israeliano nei confronti dei siti petroliferi iraniani. In parte ha forse concorso anche la situazione di ipervenduto. Si tratta di altri fattori che potrebbero comportare qualche problema nel processo disinflattivo.

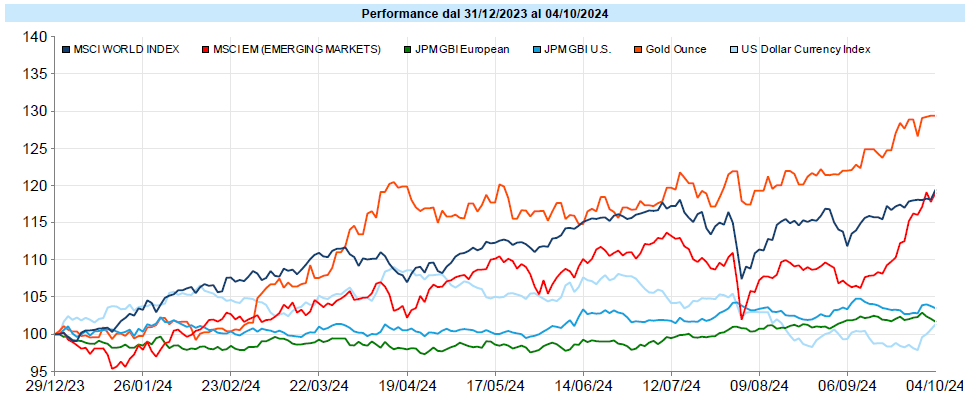

I mercati cinesi sono stati chiusi in settimana ma hanno continuato a performare molto bene le azioni cinesi quotate sui mercati esteri, con l’indice Nasdaq Golden Dragon China (azioni tecnologiche cinesi trattate negli Stati Uniti) che segna un +12% in settimana e l’indice Hang Seng che segna un rialzo settimanale del 10%.

Questo rally è davvero sostenibile? Potrebbe essere in parte guidato da fattori psicologici (come il FOMO - Fear Of Missing Out) e tecnici (ricoperture di investitori short o ingresso di fondi che erano sottopesati). D’altro canto gli analisti iniziano a non ritenere più la Cina non investibile ed a sottolineare come non sia il caso di mettersi contro la Banca Centrale e gli organi governativi cinesi. È anche vero che al momento c’è un deciso ipercomprato che potrebbe portare quantomeno qualche correzione nel breve.

Il mercato azionario ha mostrato andamenti misti con una tendenza di fondo alla lateralità. Il segno positivo degli USA è derivato integralmente dalla reazione, nella giornata di venerdì, al report del lavoro. Deboli invece Europa e Giappone. Come detto sopra, ampiamente positivi i titoli cinesi quotati su altri mercati.

Si è già detto nelle precedenti edizioni dell’anomalia del VIX, che sta registrando valori poco compatibili con mercati azionari ai massimi. La settimana appena conclusa conferma questa tendenza, con l’indice della paura che sale di 2,3 punti, chiudendo a 19,2, pur con un mercato USA che sale leggermente. L’anomalia quindi persiste e potrebbe forse essere un segnale di tensione latente sugli indici come, invece, potrebbe essere più connessa all’approssimarsi delle elezioni USA.

I rendimenti dei titoli di stato hanno registrato un rialzo al termine di una settimana piuttosto volatile che aveva visto dapprima i rendimenti scendere con decisione per poi virare. È probabile che qui gli scenari bellici stiano pesando un po’ di più che sull’azionario e, d’altro canto, il report del mercato del lavoro non ha aiutato l’obbligazionario, rendendo in effetti meno probabili i tagli dei tassi che si stavano ipotizzando fino a venerdì.

Come detto sopra, il prezzo del petrolio è salito con decisione, probabilmente sulle tensioni geopolitiche che si sono incrociate con ipervenduto e ricoperture. L’oro, entrato in un periodo che stagionalmente non gli è favorevole, ha comunque tenuto, avviando un movimento laterale con volatilità che, però, va comprimendosi e bisognerà vedere che in quale direzione verrà sfogata. Deciso ribasso per l’Euro verso il Dollaro, con cinque giornate consecutive negative.

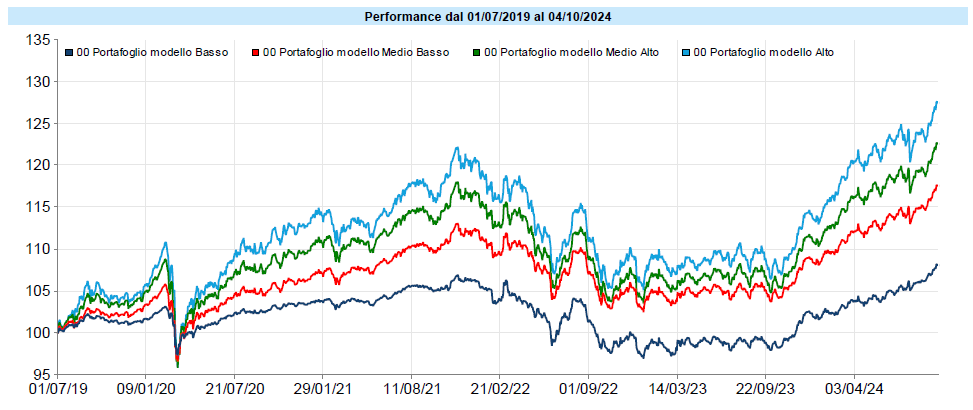

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Un’altra settimana positiva per i portafogli modello, che ritoccano ulteriormente i massimi storici dopo aver recuperato il drawdown partito alla metà di luglio. Da inizio anno le performance sono importanti, vedremo cosa ci riserverà il quarto trimestre.

Ma, un momento, con indici azionari poco mossi o negativi, oro leggermente negativo e tassi in salita, come è possibile che i portafogli abbiano segnato una performance positiva? Gran parte è l’effetto del rafforzamento del dollaro, che si è fatto sentire ai primi leggeri sintomi di risk-off. La decorrelazione paga, non bisogna mai dimenticarlo.

Bisogna sempre tenere presente che i mercati e gli indicatori che si possono monitorare, rispecchiano ipotesi che si basano sulle variabili attuali, che domani potrebbero essere diverse, anche significativamente, e l’unico modo di tutelarsi è proprio la decorrelazione.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo