Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

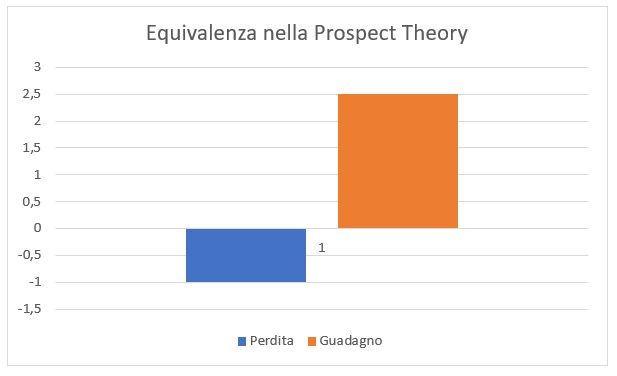

La finanza comportamentale è spesso associata alla Prospect Theory, elaborata da Daniel Kahneman e Amos Tversky. Secondo questa teoria, l’essere umano è istintivamente portato a pesare maggiormente una perdita rispetto ad un guadagno di uguale importo. In altre parole, ci arrecherebbe più dolore una perdita da 100 euro di quanta gioia ci dia un guadagno di 100 euro.

Secondo i due grandi psicologi, unanimemente considerati i padri dell’economia comportamentale, per pareggiare questo effetto sarebbe necessario, mediamente, che il possibile guadagno sia pari almeno a 2,5 volte la possibile perdita. Accetteremmo quindi di scommettere sul lancio di una monetina, mediamente, se ci offrissero un guadagno di 250 euro in caso di vittoria a fronte di una perdita di 100 euro in caso di sconfitta.

Anche André Agassi, del resto, nel suo libro Open, ha sottolineato come il dolore di una sconfitta sia ben maggiore e più duraturo rispetto alla gioia per una vittoria.

Questa è una sintesi, come dire, molto sintetica della teoria, che in realtà ha molte sfaccettature e che, successivamente, è poi stata arricchita anche da altri studiosi e nuovi esperimenti empirici.

Premesso che non è per noi facile valutare le metodologie con cui gli studi vengono approntati (tra l’altro questo elemento, proprio in questi giorni, è balzato agli onori della cronaca), ritengo in ogni caso che i risultati non vadano presi come l’oracolo, la verità assoluta. Occorre a mio giudizio pensare a tutto questo con la logica della falsificazione: i risultati potranno sempre essere smentiti da studi ed esperimenti successivi. Inoltre, anche prendendoli per buoni, sono validi “mediamente”, il che ci dice assolutamente poco o nulla circa la validità in un caso specifico (noi stessi) e anche sulla varianza intorno alla media, che a volte può essere determinante.

Detto tutto questo, resto convinto, al momento, dell’indubbia utilità di tutta questa branca di studi nell’intento di capire meglio noi stessi e filtrare le nostre azioni e reazioni, anche in ambito finanziario.

Come dicevo, ci sono molte sfaccettature.

Una di queste è il cd. negativity bias, che sembra influenzarci in molti ambiti della vita, dalla valutazione delle persone, alla scelta dei cibi, al giudizio espresso sui servizi che riceviamo. Tendiamo ad essere più attratti dagli aspetti negativi che da quelli positivi. Ed in questo saremmo anche condizionati dal contesto o, meglio, dal modo in cui una questione ci viene posta (il cosiddetto effetto framing, cornice). Apprezziamo un cibo che ci viene offerto come magro all’80% mentre ne evitiamo uno che è grasso al 20%. Consideriamo efficiente un treno puntuale il 90% delle volte mentre ci pare non efficiente un treno che è in ritardo il 10% delle volte.

Questo vale naturalmente anche per la valutazione dei possibili esiti degli investimenti.

Secondo gli evoluzionisti, questo tratto potrebbe derivare dal fatto che molte cose funzionano e lo fanno senza bisogno della nostra attenzione (il cuore batte, i polmoni respirano ecc.) mentre abbiamo sempre avuto bisogno di concentrarci su ciò che non funzionava bene. Come ogni tratto caratteristico dell’essere umano, anche questo non è buono o cattivo, giusto o sbagliato, è semplicemente quello che è, frutto di un’evoluzione nel quale, evidentemente, ha avuto un vantaggio competitivo.

Se, tuttavia, l’essere umano è cambiato meno di quanto siamo propensi a credere negli ultimi millenni, è invece cambiato parecchio io mondo e sono cambiate le attività nelle quali l’essere umano è impegnato e le sfide con cui si confronta. Quel bagaglio genetico resta certamente utile per determinate sfide ma non per tutte, e la consapevolezza è l’arma che ci consente di non esserne troppo condizionati nelle nostre decisioni, o almeno di provarci.

Ora, proviamo ad immaginare l’effetto che possono aver avuto sugli italiani vicende come quelle dei bond argentini, Cirio, Parmalat, banche venete, e tante altre, incluse le truffe on-line, le persone che si sono rovinate con le cripto (non sto esprimendo un parere sulle cripto!) ma anche con il trading on-line fatto in modo non appropriato, ecc. ecc.

Vicende come queste, che potrebbero anche non aver riguardato noi stessi ma, magari, nostri vicini di casa, nostri amici o nostri parenti o che, comunque, si leggono sui giornali, hanno presumibilmente un impatto enorme sulla capacità degli italiani di investire le proprie risorse finanziarie anziché lasciarle, liquide, sul conto corrente. E, per compensare l’effetto di questi episodi, non è sufficiente sapere di un amico che, investendo “con la testa”, secondo un piano predefinito, con una asset allocation appropriata alle sue esigenze, con la giusta decorrelazione e lasciandosi un adeguato lasso di tempo, è riuscito a conseguire i propri obiettivi finanziari. È troppo poco l’amico o il parente che ti dice che si è affidato ad un consulente finanziario indipendente ed ora è consapevole di ciò che sta facendo e vive con tranquillità il suo patrimonio, per eliminare i fantasmi delle perdite di cui si è sentito parlare.

Per certi versi, non c’è quindi da stupirsi del fatto che continui ad esserci una rilevate liquidità sui conti correnti degli italiani, anche in un momento in cui l’inflazione è tornata a mordere e, quindi, detenere importanti disponibilità liquide ha un costo certo in termini reali. D’altro canto, tuttavia, pare anche che l’essere umano, essendo un “animale sociale”, tenda ad essere decisamente influenzato dai comportamenti degli altri esseri umani e, quindi, storie di successo in ambito finanziario dovrebbero indurre altre persone ad intraprendere la stessa via.

Oltretutto, così come, appunto, c’è reticenza nell’occuparsi del proprio risparmio (forse a causa del negativity bias e della prospect theory), si verifica anche un fenomeno che sembrerebbe del tutto opposto: la sottovalutazione cronica di determinati rischi, ben più gravi ma considerati meno probabili, con conseguente carenza nelle coperture assicurative.

I due fenomeni, considerati congiuntamente, sono secondo me davvero interessanti ed anche un po’ misteriosi. Una possibile spiegazione potrebbe trovarsi nel cosiddetto “effetto dotazione”: facciamo fatica a staccarci da qualcosa che è già nostro, mentre ne facciamo meno quando si tratta di mancati guadagni.

Interessanti esperimenti sembrerebbero condurre alla conclusione che questo effetto non richiede che con la “cosa” si sia instaurato un legame affettivo, è sufficiente che sia divenuta nostra, anche da pochi istanti. Ovviamente questo potrebbe avere un effetto sia relativamente alla difficoltà di accettare una perdita (anche se temporanea), sia nella capacità di separarci da 500 euro oggi per tutelarci da un rischio che, sì, sarà pure grave, ma è molto difficile che si concretizzi.

Accennavo prima al fatto che, in ogni caso, le conclusioni che si possono trarre da questi studi tendono a far emergere una media, attorno alla quale esiste una distribuzione. Ciascuno di noi si colloca ad una certa distanza dalla media e, infatti, esistono anche le persone che sembrano farsi beffe totalmente della Prospect Theory e dell’effetto dotazione e che, purtroppo, sono soggette alle truffe e/o agli investimenti con grandi concentrazione di rischio che le portano a subire delle perdite enormi, a volte rovinose, per il miraggio di un guadagno facile ed importante. Questi fenomeni, tuttavia, benché abbiano un certo rilievo mediatico, coinvolgno una esigua minoranza delle persone, con maggiore concentrazione in determinati luoghi relativamente a specifici eventi, ma comunque una minoranza. Qui entrano in gioco altri fattori, di cui sarà interessante ragionare magari in futuri post, quali l’avidità, la fiducia che si ripone in chi propone determinati investimenti, certamente la mancanza di cultura finanziaria etc.

Comunque, personalmente sono molto grato alla finanza comportamentale e, in genere, alla psicologia cognitiva perché credo che sapere che la nostra mente non è oggettiva come siamo portati a credere, e cercare di ricordarcelo, ci rende forse un po’ paranoici ma, speriamo, più consapevoli di come prendiamo certe decisioni e, quindi, più liberi dall’individuo ancestrale che alberga dentro di noi.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo