Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

Nelle ultime settimane abbiamo avuto modo di osservare un’evidente trasformazione del quadro politico-economico europeo, che sembra aprire a diverse possibilità interpretative. In particolare, ha suscitato notevole interesse il progetto di riarmo e di investimenti infrastrutturali coinvolgente sia le istituzioni comunitarie sia i singoli governi nazionali.

Nello specifico, la Commissione Europea, per voce della presidente Ursula von der Leyen, ha presentato un programma da 800 miliardi di euro, destinato ad accrescere l’autonomia difensiva del Vecchio Continente. È plausibile che 650 miliardi di questa somma provengano dai bilanci nazionali e 150 miliardi da prestiti, in parte svincolati dalle regole sul debito. L’idea di fondo, in questa visione, è rafforzare la struttura militare europea, tradizionalmente legata al sostegno statunitense.

In parallelo, la Germania sta superando alcune consuetudini culturali orientate al rigore di bilancio. Il cancelliere in pectore, Merz, ha proposto un piano da 500 miliardi di euro, destinato a infrastrutture, manifattura e difesa, segnando una nuova fase nella gestione del debito pubblico. Questo progetto, ancora in attesa di approvazione definitiva, lascia intravedere un ruolo tedesco più incisivo sia nella crescita dell’Eurozona sia nel rafforzamento delle sue capacità militari, specie in considerazione degli attuali scenari geopolitici, che rimangono piuttosto complessi.

Tale svolta, che prevede una spesa militare come leva di rilancio economico e occupazionale, non sorprende in un contesto internazionale in cui molti governi stanno ripensando le proprie priorità. Resta comunque da chiedersi se tutto ciò verrà effettivamente tradotto in un’azione coordinata a livello comunitario o se alcuni Paesi manterranno un approccio più cauto.

Il passaggio della Germania dal rigore di bilancio a un piano espansivo da 500 miliardi di euro è stato accolto con interesse dai mercati. C’è chi ritiene che questa mossa potrebbe sostenere l’economia continentale, superando la passata avversione al debito come strumento di politica fiscale. Allo stesso tempo, però, qualcuno potrebbe sollevare qualche dubbio circa la sostenibilità e l’effettiva portata di tale piano.

L’idea tedesca di puntare su infrastrutture e difesa assume rilevanza nel momento in cui si cerca di proteggere l’industria manifatturiera dalle incertezze globali: se da un lato si favorisce la competitività industriale, dall’altro si rischia di innalzare i rapporti debito/PIL. Resta aperta, quindi, la riflessione su come e quanto questa strategia potrà estendersi al resto d’Europa, promuovendo una cooperazione che in passato non sempre è stata agevole.

Dall’altra parte dell’Atlantico, l’amministrazione Trump appare piuttosto propensa a osservare con un certo favore un’Europa che si assuma maggiori responsabilità, anche sul fronte del debito e delle spese militari. Una lettura possibile è che gli Stati Uniti stiano cercando di riequilibrare i costi che ritengono di aver sostenuto per decenni, tra cui la difesa dei partner NATO e l’apertura dei propri mercati alle importazioni.

In questa visione, spingere i governi europei (e anche la Cina) a indebitarsi per finanziare la domanda interna potrebbe rientrare in una strategia volta ad alleggerire gli squilibri commerciali. Resta però da verificare se questo orientamento rappresenti davvero un vantaggio per tutte le parti, o se invece accentuerà nuove dipendenze. Da qui l’importanza di mantenere uno sguardo critico, valutando i rischi di un’eccessiva esposizione debitoria.

Non c’è solo l’Europa a riconsiderare il proprio ruolo: la Cina stessa sembra adottare misure di sostegno interno, probabilmente nel tentativo di preservare e rilanciare la crescita in un contesto esterno che rimane volatile. Questo insieme di piani di spesa e di possibili barriere commerciali potrebbe portare a un contesto dove i rapporti di forza si ridefiniscono: da un lato le scelte di politica fiscale, dall’altro l’evoluzione geopolitica che include il confronto sulle materie prime critiche e sulle tecnologie più sensibili.

L’Unione Europea, in questo scenario, mira a coniugare la sua potenza commerciale con una nuova autonomia militare, ipotizzando per la prima volta l’uso di strumenti di debito più flessibili e una cooperazione rafforzata. Qualcuno potrebbe chiedersi se ciò corrisponderà a un effettivo salto di qualità nella governance comunitaria o se, al contrario, siano più i rischi di sfociare in una maggiore frammentazione. Come spesso accade, la verità potrebbe stare nel mezzo: la tensione positiva verso una politica comune esiste, ma non è scontato che venga tradotta in azioni efficaci per tutti i Paesi membri.

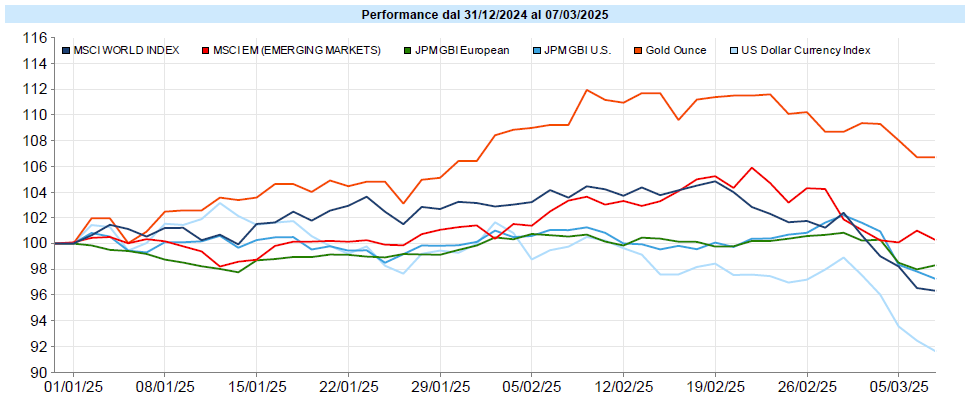

MSCI World: -1,7% (settimana), 1,1% (anno)

S&P 500: -3,1% (settimana), -1,7% (anno)

Nasdaq 100: -3,2% (settimana), -3,7% (anno)

Eurostoxx 50: 0,1% (settimana), 12,0% (anno)

FTSE Mib: -0,2% (settimana), 13,3% (anno)

Nikkei: -0,7% (settimana), -7,5% (anno)

Hang Seng China: 5,9% (settimana), 23,1% (anno)

MSCI Emerging: 2,9% (settimana), 5,3% (anno)

La scorsa settimana è stata caratterizzata da notevoli oscillazioni sui listini, specialmente negli Stati Uniti, dove la politica economica dell’amministrazione Trump – a tratti contraddittoria, tra minacce di dazi e aperture al dialogo – ha sollevato vari interrogativi. L’S&P 500 ha sperimentato un tentativo di tenuta su livelli tecnici rilevanti, salvo poi concludere la settimana con un -3,1% e un lieve recupero sul finale. Il Nasdaq 100 ha vissuto una dinamica analoga, toccando un -11% dai massimi prima di un piccolo rimbalzo.

In Europa, invece, i piani di spesa tedeschi e il riarmo continentale hanno fornito un sostegno meno incerto ai listini, col Dax in evidenza. Gli operatori sembrano aver apprezzato la prospettiva di maggiori stimoli alla crescita, pur senza trascurare i possibili vincoli futuri sul debito. Anche alcuni mercati emergenti, a partire dalla Cina, si sono mostrati resilienti, sostenuti da misure di stimolo all’economia. È plausibile pensare che questa diversità di andamenti rifletta le diverse priorità politiche e i vari livelli di supporto monetario e fiscale.

Il VIX è salito di 3,7 punti chiudendo a 23,4, ben aldilà della soglia dei 20 punti, vissuta sempre con un po’ di ansia dagli operatori. La curva a termine è ora integralmente in backwardation, segnalando che la tensione si sta facendo palpabile.

Global Aggregate: -0,93% (settimana), 0,39% (anno)

Rendimento Treasury 10Y: 4,30% (+0,09% settimanale)

Rendimento Bund 10Y: 2,84% (+0,43% settimanale)

Rendimento BTP 10Y: 3,96% (+0,42% settimanale)

Spread BTP-Bund: 1,12% (-0,01% settimanale)

Nel panorama obbligazionario europeo, l’effetto più vistoso ha riguardato i rendimenti dei titoli di Stato, balzati in rialzo dopo la presentazione dei piani di spesa. Il Bund decennale ha guadagnato oltre 40 punti base in pochi giorni, segnalando un rapido mutamento delle aspettative su inflazione e crescita. La BCE, dal canto suo, ha tagliato i tassi di 25 punti base – un’operazione ampiamente prevista – definendo contestualmente la propria politica monetaria “significativamente meno restrittiva”, come a suggerire che un ulteriore allentamento potrebbe non essere così imminente.

Anche negli Stati Uniti, i rendimenti dei Treasury hanno registrato un lieve rialzo, più per “simmetria” col contesto globale che per una vera inversione di tendenza. Molti investitori sembrano interrogarsi su come la Fed interverrà qualora la crescita rallentasse, o se invece punterà a una strategia di normalizzazione dei tassi più cauta. In definitiva, ci troviamo di fronte a un mercato obbligazionario che prova a orientarsi in un contesto di piani fiscali espansivi, banche centrali in fase di aggiustamento e prospettive d’inflazione non più contenute come in passato.

Petrolio WTI: 67,0$, -3,9% (settimana), -6,5% (anno)

Oro: 2.909$, 1,8% (settimana), 10,8% (anno)

EUR/USD: 1,083, 4,4% (settimana), 4,6% (anno)

Le materie prime, nel complesso, hanno trovato un rimbalzo. I metalli industriali, ad esempio, hanno beneficiato degli annunci di spesa per infrastrutture in Europa e Cina, mentre il petrolio (WTI) è sceso fino a 67 dollari al barile, probabilmente per la minore pressione geopolitica tra Russia e Stati Uniti. L’oro, dal canto suo, si mantiene stabile sopra i 2.900 dollari l’oncia, con una performance ampiamente positiva da inizio anno.

Sul fronte valutario, il balzo dell’euro sopra 1,08 rispetto al dollaro è stato piuttosto marcato, a tal punto che alcuni l’hanno definito “epocale” per l’entità del movimento. Questa dinamica riflette la fiducia dei mercati in una futura maggiore crescita europea e, allo stesso tempo, un dollaro meno forte di quanto fosse solo pochi mesi fa. Tuttavia, rimane aperto il dibattito se questa sia una tendenza destinata a consolidarsi o se assisteremo a nuovi cambi di rotta, sempre possibili quando le variabili economiche e politiche sono in continua evoluzione.

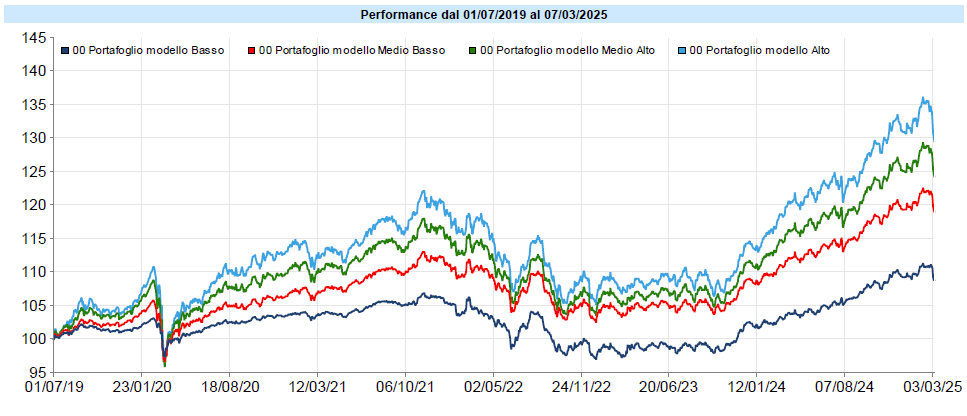

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Settimana ampiamente negativa per i portafogli che li porta a chiudere in territorio negativo da inizio anno. Hanno pesato l’impennata dell’euro sul dollaro e dei tassi governativi europei. Come detto, anche l’azionario globale è stato negativo, il che ha appesantito ulteriormente la performance settimanale dei portafogli. Come più volte spiegato in passato, la correlazione non è un valore stabile e ci sono momenti in cui molte asset class si muovono nella stessa direzione, anche se normalmente tali momenti non sono prolungati. È quanto accaduto nell’ultima settimana, che tuttavia lascia intravvedere una finestra di opportunità per incrementare alcune posizioni. Il drawdown in corso è circa 1/3 del massimo storico dei portafogli, dopo molti mesi di crescita estremamente regolare. Ciò non significa che occorra immettere tutta la liquidità sulla parte core dei portafogli ma, certamente, si può iniziare ad acquistare qualcosa, facendo magari un po’ di selezione sulle asset class che sono state fino ad ora le principali cause del drawdown: dollaro e obbligazionario e, cum grano salis, azionario.

Continuiamo a mantenere un sano distacco e ad evitare di farci trascinare dalle emozioni, sia quando le cose sembrano andare molto bene sia quando sembrano scricchiolare o andare decisamente male.

Ricordiamoci che non sappiamo cosa accadrà.

Asteniamoci dal fare previsioni ed assumiamoci solo il rischio che ci sentiamo di assumerci. Se in questo momento ci sentiamo troppo esposti, riduciamo un poco il rischio ma con la consapevolezza che molto probabilmente non sarà il momento migliore per farlo, serve a farci stare più sereni. Se invece riusciamo a sopportare il livello di rischio attuale lo manteniamo fermo, pur sapendo che potrebbe arrivare una correzione, anche significativa. Consapevolezza e gestione del rischio nell’ambito della nostra pianificazione, questo possiamo fare. La sfera di cristallo non l’ha nessuno di noi.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo