Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

È stata la settimana del report del lavoro USA e del GDP (o PIL) sia USA che Euro. Il primo è stato connotato da (apparente) debolezza. Sono infatti stati creati solamente 12.000 nuovi posti di lavoro contro i circa 100.000 attesi. Probabilmente il dato è sporcato dagli uragani che hanno colpito gli Stati Uniti ma questa apparente debolezza, secondo gli analisti, fa gioco alla FED che potrà così procedere questa settimana con un nuovo taglio dei tassi. Ancora bene invece il GDP del USA, visto al 2,8% e sostenuto dai consumi che continuano a tenere. Sopra le attese anche quello dell’area Euro, sebbene evidentemente ad una velocità diversa da quello USA. Stiamo parlando di una crescita dello 0,4% contro le previsioni dello 0,2%, si tratta quindi evidentemente di un’economia che rimane stagnante.

Hanno riportato le trimestrali praticamente tutte le big tech ed i risultati sono stati generalmente tutti robusti. Nonostante questo solo Amazon e Alphabet sono state premiate nelle quotazioni. Difficile dire che, con le elezioni così vicine, i mercati siano troppo assorbiti dall’attesa di quell’evento per mettere attenzione su dati “minori” o se, invece, il livello delle aspettative sia ormai così alto da non essere più sufficiente fare meglio delle attese per avere un riscontro nelle quotazioni.

Entriamo nella settimana delle elezioni USA. Le case di scommesse danno come favorito Trump, anche se alcuni recenti sondaggi hanno in qualche modo ridato fiducia anche alla Harris. Come ho già avuto modo di scrivere, la mia sensazione è che la tensione che si respira da qualche settimana sui mercati non trovi la sua giustificazione tanto nel timore di un esito elettorale in particolare quanto, invece, nella possibilità non remota che la parte sconfitta non accetti il verdetto e ci possa essere qualche disordine. Questo è, secondo alcuni analisti molto attenti, il reale pericolo che starebbero correndo gli Stati Uniti.

Mercati azionari

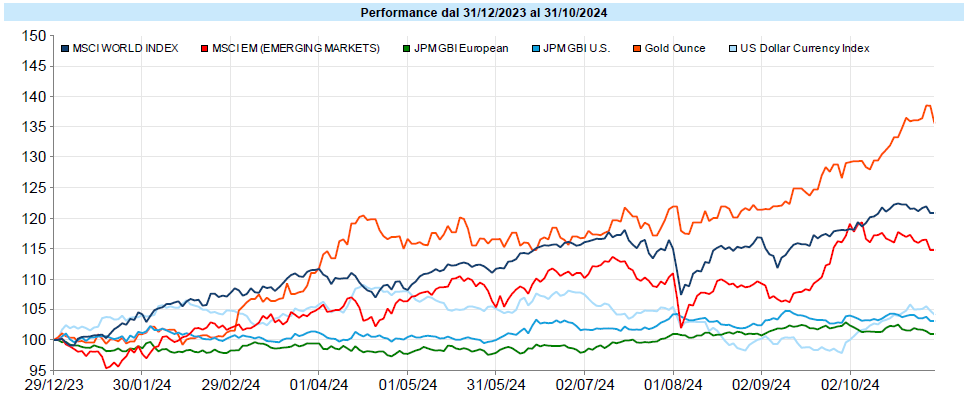

MSCI World: -1,2% (settimana), +17,4% (anno)

S&P 500: -1,4% (settimana), +21,5% (anno)

Nasdaq 100: -1,6% (settimana), +19,8% (anno)

Eurostoxx 50: -1,2% (settimana), +11,3% (anno)

FTSE Mib: -0,3% (settimana), +19,1% (anno)

Nikkei: +0,4% (settimana), +15,5% (anno)

Hang Seng China: -0,6% (settimana), +32,3% (anno)

MSCI Emerging: -1,1% (settimana), +12,4% (anno)

Continua il nervosismo sui mercati in una settimana iniziata con segni di volatilità in calo e azionario in laterale ma che, invece, da mercoledì ha visto la virata in negativo. Nella giornata di giovedì l’S&P 500 ha rotto il minimo del 23 ottobre ed ora, nel breve, la sequenza di massimi e minimi è decrescente. C’è chiaramente attesa per gli eventi della prossima settimana, elezioni e meeting FOMC della FED.

Come è normale che sia, la tensione dei mercati USA si riverbera anche su quelli europei, nonostante i dati del PIL zona Euro sopra le attese.

Negativi anche i mercati emergenti, che vedono la prosecuzione della “correzione” cinese. Occorrerà un po’ di tempo per capire se quella di settembre è stata una fiammata destinata ad esaurirsi nel breve o se, invece, può essere uno spunto sul quale i mercati possono costruire una ripartenza più solida. È probabile che questo dipenda anche dalla prosecuzione delle politiche economiche e monetarie che verranno poste in essere.

Il VIX, in prossimità degli eventi clou della prossima settimana, continua la sua lenta salita, arrivando a quota 21,88 e rimanendo quindi oltre i 20 punti che spesso vengono considerati uno spartiacque tra la calma e la tensione. Ho già scritto di come la curva a termine della volatilità faccia pensare che il fattore di tensione maggiormente sentito siano le elezioni e l’accettazione o meno del loro esito da parte degli sconfitti. Nelle prossime due settimane avremo modo di capire certamente qualcosa in più.

Global Aggregate: -0,47% (settimana), +1,28% (anno)

Rendimento Treasury 10Y: 4,38% (+0,14% settimanale)

Rendimento Bund 10Y: 2,41% (+0,11% settimanale)

Rendimento BTP 10Y: 3,68% (+0,17% settimanale)

Spread BTP-Bund: 1,28% (+0,06% settimanale)

Ancora in rialzo i rendimenti governativi, che sono saliti per tutto il mese di ottobre. Il Treasury decennale americano è tornato al 4,38%, mentre il Bund tedesco si è portato al 2,41%. Difficile dire se questo movimento trovi le sue motivazioni nel susseguirsi di dati economici che hanno allontanato al momento lo scenario recessivo che si temeva in agosto o se, invece, ci sia preoccupazione per il fatto che i programmi di entrambi i candidati alla Casa Bianca, ma in particolare quello di Trump che al momento è visto come favorito, prevedano aumenti di deficit e maggiori necessità finanziarie. In caso di vittoria di Trump si danno per scontati anche aumenti dei dazi e politiche protezionistiche che sono tendenzialmente inflattive.

Petrolio WTI: $69,5, -3,2% (settimana), -3,0% (anno)

Oro: $2.748, -0,4% (settimana), +32,7% (anno)

EUR/USD: 1,083, +0,4% (settimana), -1,9% (anno)

Negativo il basket generale delle commodities (-2,2% settimanale), un po’ in altalena nelle ultime settimane tra escalation in Medio Oriente che un giorno pare esserci e l’altro no, e produzione di petrolio USA che rimane alta. L’oro, sebbene negativo in settimana, rimane vicinissimo ai massimi storici. Ha vissuto una giornata negativa giovedì, vedremo se si prenderà una pausa nel rialzo o se sarà solo un rapido storno.

Dopo diverse settimane, settimana positiva per l’Euro sul Dollaro, che rimane comunque negativo da inizio anno.

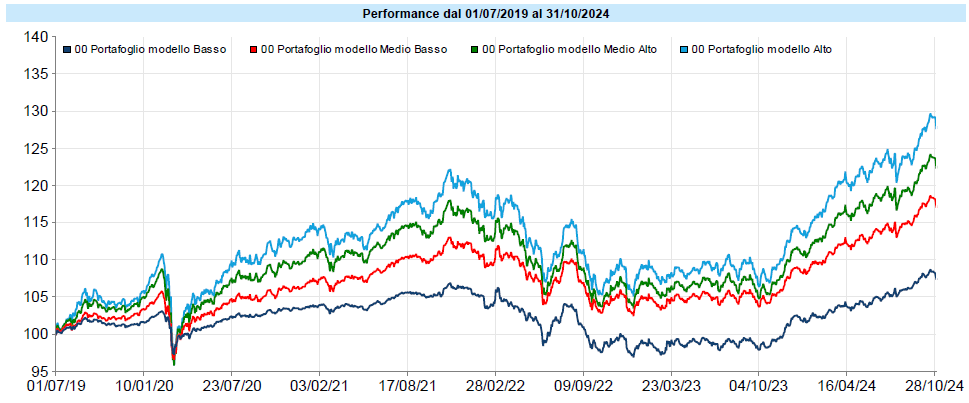

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Seconda settimana negativa consecutiva per i portafogli, dopo aver più volte ritoccato i massimi storici. Nella settimana appena conclusa nemmeno Oro e Dollaro hanno aiutato le performance. È comunque interessante notare come i portafogli abbiano chiuso in positivo il mese di ottobre nonostante le due asset class regine, azionario e obbligazionario, abbiano entrambe mostrato segni meno. Questo è il vantaggio di aggiungere elementi di decorrelazione nel portafoglio. Sono state infatti le performance importanti di oro e Dollaro a sostenere i portafogli nel mese appena concluso. Da inizio anno i risultati rimangono soddisfacenti ma, chiaramente, l’anno non è finito e ci sono ancora eventi rilevanti davanti a noi, primo fra tutti le elezioni americane che sono ormai in corso, e scenari che rimangono altamente incerti e potenzialmente pericolosi, come le tensioni geopolitiche, di cui è assolutamente troppo difficile (ma diciamo pure impossibile) prevedere sia le evoluzioni che gli effetti sui mercati. Manteniamo la focalizzazione sulla pianificazione e sulla gestione del rischio.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo