Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

C’è una particolare data che, in queste ultime settimane, ha focalizzato l’attenzione dei mercati: il 2 aprile, definito dal Presidente Trump il “Tariffs Day”. In quell’occasione, secondo quanto annunciato, saranno svelati nuovi dazi volti – a suo dire – a “riportare soldi e rispetto” negli Stati Uniti. Al momento, è naturale chiedersi se l’entità di queste tariffe sarà compresa tra il 10% e il 15%, come ipotizzato da diversi osservatori, oppure se assisteremo a soluzioni differenti. È un contesto in cui, a mio avviso, il dubbio è fondamentale: il futuro immediato potrebbe premiare una visione d’insieme più flessibile piuttosto che un approccio rigido o precostituito.

Questa fase di incertezza si riflette sulle scelte degli investitori, che preferiscono, per ora, un atteggiamento cauto. Difatti, diverse società, tra cui FedEx e Nike, hanno già ridimensionato le loro previsioni, citando proprio l’instabilità geopolitica ed economica come variabile pesante. La Federal Reserve, dal canto suo, ha lasciato i tassi invariati, esprimendo cautela e abbassando leggermente le prospettive di crescita del PIL, mentre ha alzato quelle sull’inflazione. Potrebbe essere una mossa preventiva, che risponde al bisogno di considerare più scenari invece di ancorarsi a uno solo.

Nel frattempo, la Germania ha adottato un’imponente svolta di politica economica, scegliendo di sostenere massicciamente il proprio sistema con un “bazooka” da 1000 miliardi di euro. Un piano, questo, che si concentra sia sulla difesa – ipotizzando una spesa militare fino al 3% del PIL – sia sul potenziamento delle infrastrutture. Quest’azione potrebbe apparire come un cambio di rotta considerevole rispetto alla tradizionale prudenza fiscale tedesca; eppure, c’è chi sottolinea che fosse ormai necessario un rilancio così deciso, specialmente in un’Europa dove la spinta alla crescita e la sicurezza sembrano diventare temi inscindibili.

Non mancano i dubbi, legati soprattutto all’impatto di questa misura sul debito pubblico e sul ruolo della BCE, che finora è rimasta in attesa di comprendere meglio le mosse dei governi europei. È plausibile che quest’ampiezza di stimolo possa creare opportunità, ma anche alimentare tensioni su rendimenti e politiche monetarie. Credo valga la pena rimanere aperti a entrambi i punti di vista: quello che vede nella spesa pubblica un motore di sviluppo e quello che intravede, invece, possibili squilibri futuri.

Sul fronte comunitario, il piano di riarmo europeo ha subito una rivisitazione di nome, passando da “ReArm Europe” a “Readiness 2030”. Tale scelta sembra suggerire la volontà di attenuare i toni più diretti, ma il cuore del tema rimane: incrementare la spesa e la ricerca a fini militari, anche per ragioni strategiche e industriali.

Nel frattempo, la Commissione Europea parla esplicitamente di convogliare il risparmio privato verso “investimenti strategici”. Un cambio di mentalità, se pensiamo a come, solo qualche anno fa, si tendeva a evitare di investire in armamenti. Ogni investitore, dunque, è chiamato a valutare con cura queste opportunità, tenendo presente l’eventuale componente etica e, al contempo, la dinamica di mercato che potrebbe evolvere in modo non lineare.

In uno scenario di per sé piuttosto complesso, s’inserisce il rischio di nuove tensioni in Medio Oriente, che potrebbero influenzare il prezzo del petrolio e alimentare ulteriore volatilità sui mercati energetici. Allo stesso tempo, la fase di stallo nel dialogo tra Trump e Putin riguardo all’Ucraina potrebbe riverberarsi sui flussi commerciali e sul costo di alcune materie prime.

L’approccio della Germania, con la sua grande spesa pubblica in difesa, potrebbe prefigurare un nuovo equilibrio in Europa, più flessibile sul versante fiscale e più interventista su quello strategico. Non vi è certezza sul fatto che questo sia un percorso vincente. Qualcuno lo vede come un atto indispensabile per restare competitivi in un mondo in rapida evoluzione, altri temono che possa rappresentare l’inizio di un pericoloso surriscaldamento dell’economia o un ritorno di pressioni sui debiti sovrani. Probabilmente la verità sta nel mezzo e sarà la capacità di coordinamento fra gli Stati membri a fare la differenza.

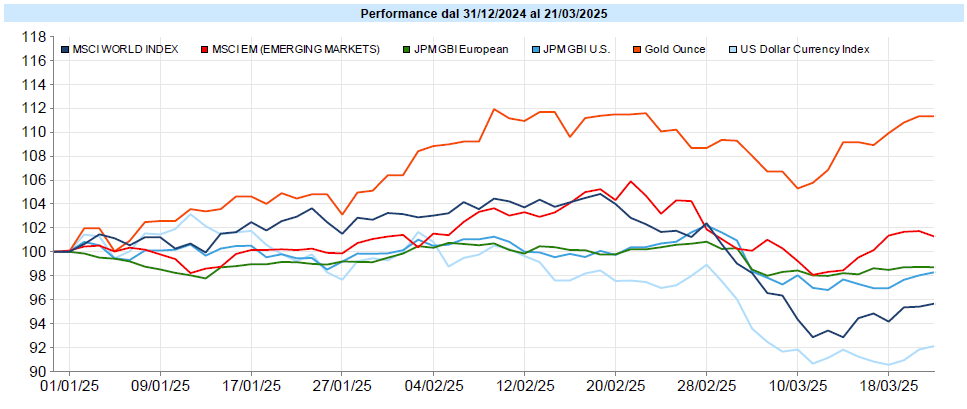

MSCI World: +0,7% (settimana), -0,1% (anno)

S&P 500: +0,5% (settimana), -3,3% (anno)

Nasdaq 100: +0,3% (settimana), -5,8% (anno)

Eurostoxx 50: +0,5% (settimana), +11,2% (anno)

FTSE Mib: +1,0% (settimana), +14,7% (anno)

Nikkei: +1,7% (settimana), -5,5% (anno)

Hang Seng China: -1,5% (settimana), +20,7% (anno)

MSCI Emerging: +1,2% (settimana), +5,7% (anno)

A livello azionario, l’ultima settimana ha mostrato timidi segnali di recupero, dopo un periodo in cui gli indici, soprattutto statunitensi, hanno perso terreno. Per molti analisti, il calo dipende più dal clima di incertezza – amplificato da possibili dazi e da instabilità geopolitiche – che non da un deterioramento strutturale dei bilanci societari. L’MSCI World rimane in leggero passivo da inizio anno, mentre l’MSCI Emerging Markets, sostenuto da alcune piazze asiatiche, registra un risultato positivo.

Sottolineo come sia interessante la rotazione dai comparti growth a quelli value e difensivi: sembra che gli investitori preferiscano avere portafogli più bilanciati. Non credo, tuttavia, che ciò equivalga a un de profundis per il settore tecnologico, ma solo a una maggiore cautela.

Il VIX è sceso di 2,5 punti chiudendo a 19,3, tornando quindi sotto la soglia dei 20 punti. La curva a termine tornata sostanzialmente in contango, anche se senza una particolare inclinazione.

Mercati obbligazionari

Global Aggregate: +0,36% (settimana), +0,61% (anno)

Rendimento Treasury 10Y: 4,25% (-0,07% settimanale)

Rendimento Bund 10Y: 2,77% (-0,11% settimanale)

Rendimento BTP 10Y: 3,88% (-0,12% settimanale)

Spread BTP-Bund: 1,11% (-0,01% settimanale)

Il mercato obbligazionario sembra aver ritrovato un certo equilibrio: i rendimenti del Treasury USA a 10 anni sono scesi intorno al 4,25%, e anche in Europa, dove il Bund aveva toccato picchi più alti, sono emerse ricoperture che ne hanno calmierato la salita. La Federal Reserve, dal canto suo, ha preferito mantenere i tassi invariati, riducendo leggermente il ritmo di riduzione del bilancio. È un segnale di prudenza, forse dettato dalla percezione che l’impatto dei dazi – se confermati – e del piano tedesco sul debito pubblico europeo potrebbero influire sull’equilibrio generale.

È un momento in cui non c’è un’unica verità su dove possano andare i rendimenti e su quanto si allargheranno o restringeranno gli spread di credito. È possibile che, in un’ottica di portafoglio, si prendano in considerazione soluzioni flessibili che possano adattarsi alle varie circostanze, restando pronti a ulteriori cambi di scenario.

Petrolio WTI: 68,3, +1,6% (settimana), -4,8% (anno)

Oro: 3.022, +1,3% (settimana), +15,2% (anno)

EUR/USD: 1,082, -0,6% (settimana), +4,5% (anno)

Le materie prime continuano a rimanere sotto i riflettori. L’oro, in particolare, ha consolidato la posizione sopra i 3000 dollari l’oncia, con una performance che, da inizio anno, si aggira intorno al +15%. Una parte degli operatori legge questo trend come “fuga verso i beni rifugio”, mentre altri lo interpretano come un puro movimento speculativo. Il petrolio WTI, dal canto suo, è risalito a circa 68 dollari al barile, e qui la variabile geopolitica potrebbe giocare un ruolo determinante nei prossimi mesi.

Sul mercato valutario, il dollaro resta nel complesso più debole rispetto ai valori di fine 2024, sebbene abbia mostrato un timido recupero: l’euro è scambiato intorno a quota 1,08. Non mi sentirei di escludere nuove oscillazioni, specialmente qualora i mercati reagissero con forza alle decisioni in arrivo dagli Stati Uniti o all’andamento delle relazioni tra UE e Russia.

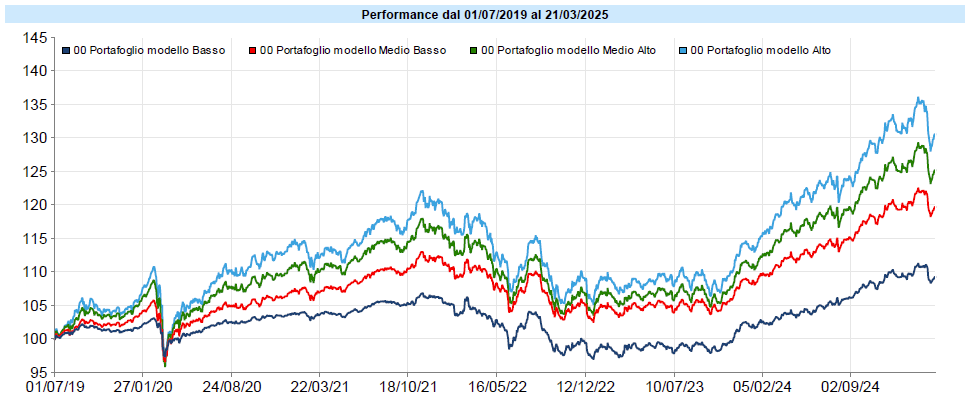

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Portafogli in recupero questa settimana. Da inizio anno per ora è un sostanziale pareggio. Il drawdown in corso ha toccato circa 1/3 del massimo storico dei portafogli, dopo molti mesi di crescita estremamente regolare. Ciò non significa che occorra immettere tutta la liquidità sulla parte core dei portafogli ma, certamente, si può iniziare ad acquistare qualcosa, facendo magari un po’ di selezione sulle asset class che sono state fino ad ora le principali cause del drawdown: dollaro e duration obbligazionaria e, cum grano salis, azionario.

Da quando svolgo questa professione non ricordo un giorno in cui si potesse dire che non fosse un momento particolare in cui l’incertezza regnava nel modo più assoluto. Facciamoci l’abitudine, la storia ed i mercati sono così, incerti. La bussola che ci deve guidare rimane formata da pianificazione e gestione del rischio, le uniche armi che abbiamo a disposizione per difenderci dalle emozioni che rischiano costantemente di farci prendere decisioni avventate.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo