Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

«Proprio come l’uomo primitivo che un giorno si grattò il naso, vide piovere, e sviluppò un modo elaborato di grattarsi il naso per ottenere la pioggia che desiderava, noi oggi colleghiamo la prosperità economica a qualche riduzione dei tassi d’interesse da parte della Federal Reserve, o il successo di una società alla nomina di un nuovo presidente.»

N.N. Taleb

In settimana si è tenuto il meeting della BCE da cui non sono emerse sorprese. Il Board ha deciso un taglio di 25 basis points dei tassi ufficiali e, come da copione ormai da un paio d’anni, la Presidente Lagarde non ha fornito indicazioni sulle future mosse della banca centrale, limitandosi a ribadire deciderà di volta in volta in base ai dati. Ha però affermato che il percorso dei tassi è, ora, quello verso la riduzione.

È stata anche la settimana del dato CPI degli Stati Uniti e, anche qui, non ci sono state soprese. L’inflazione annua è al 2,5% e sembra sulla strada del ritorno verso il target. Rimane un po’ di tensione sui costi dei servizi, per i quali l’aumento è del 4,9% annuo, e sui salari.

Ora tutti attendono il meeting della FED di questa settimana. Un taglio è dato, ora, veramente per scontato. Il dibattito ruota intorno all’entità dello stesso. L’interpretazione che sembra prendere piede è quella secondo cui i tempi, sotto il profilo economico, sarebbero maturi per un taglio anche di 50 basis points ma il Board sarebbe preoccupato del fatto che una riduzione di quella entità, essendo tipica delle fasi recessive, potrebbe indurre i mercati a preoccuparsi circa la view della FED sull’economia USA. Ad un taglio di 50 basis points sono comunque attribuite ora il 50% delle probabilità. Dobbiamo attendere ancora pochi giorni per vedere quale sarà effettivamente la mossa della FED e come verrà accolta dai mercati.

La sensazione è che in questo momento basti veramente poco ad influenzare i mercati, in un senso o nell’altro, nel breve termine. La settimana precedente sembrava aver prevalso il timore per un hard landing. In quella appena conclusa, invece, sembra che siano bastate le dichiarazioni del CEO di Nvidia a rimettere in moto l’azionario. Jensen Huang ha affermato che ci sono tensioni con alcuni importanti clienti perché l’azienda non riesce a far fronte alla domanda. Questo sarebbe stato sufficiente per far ritenere agli operatori che la crescita della società è ancora sostenibile. Difficile poi capire se si sia trattato di una coincidenza temporale o se, davvero, ci sia un rapporto causale, sta di fatto che i mercati hanno ingranato la marcia e si sono riportati vicini ai massimi con una crescita ben partecipata anche da settori più difensivi e capitalizzazioni medio-piccole.

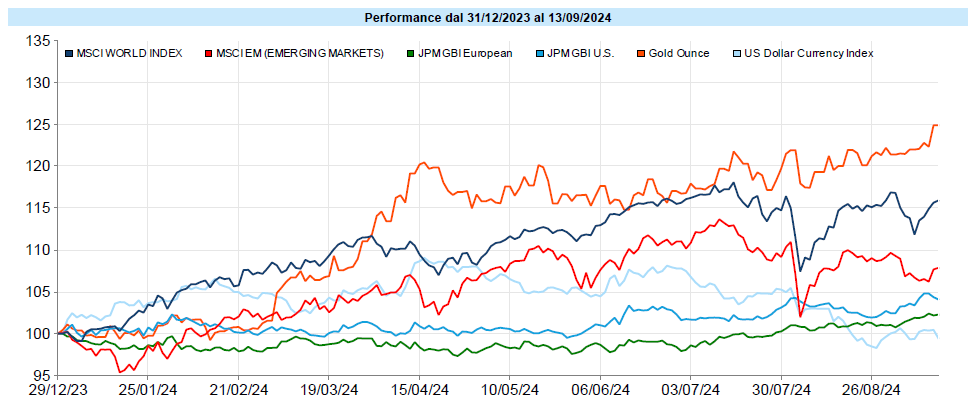

L’indice globale MSCI World guadagna il 3,3% e gli USA sovraperformano, con l’S&P 500 a +4,1%, il Nasdaq 100 a +6,0% ed il Russell 2000 a +4,4%. Resta un po’ più cauta l’Europa, con l’Eurostoxx 50 che cresce del 2,2%, ed anche il Nikkei, +0,5%. Cina in lieve calo, anche sull’onda dei dati economici ancora non positivi, l’indice Hang Seng perde lo 0,3%.

Il VIX perde quasi tutto il terreno guadagnato nella settimana precedente, lasciando sul terreno 5,8 punti e portandosi a 16,6 punti, con la curva a termine tornata in Contango. L’accenno di tensione sembra quindi essere rientrato velocemente, anche se i valori rimangono superiori ai 15 punti e con massimi lievemente crescenti.

Settimana positiva anche per l’obbligazionario, forse sull’onda dei ribassi dei tassi, effettuati o attesi, da parte delle banche centrali.

Il Global Aggregate segna un +0,37% e salgono un po’ tutte le categorie, governativo Euro e USA e Corporate e High Yield.

Il Treasury USA a 10 anni è ormai al 3,65% (dopo essere stato molto vicino al 5% alcuni mesi fa), il Bund sulla stessa scadenza è al 2,15% e il BTP al 3,51%.

Sui 2 anni il Treasury è al 3,58%, il Bund al 2,21% ed il BTP al 2,64%.

Si conferma la tendenza alla normalizzazione della curva, con i rendimenti a 10 anni che, per gli USA, restano lievemente superiori a quelli a 2 anni. Secondo diversi analisti questo spesso coincide con correzioni, a volte anche significative, dei mercati azionari. In realtà il numero di evidenze non è tale da farne un dato statistico troppo consolidato. Diciamo che, a logica, se si arriva ad una normalizzazione che è dettata da un taglio dei tassi delle banche centrali dovuto ad una recessione, beh, è abbastanza normale che ci possa essere un calo dell’azionario. Al momento non può ancora essere chiaro quale sarà lo scenario economico con cui ci troveremo a confrontarci.

Dopo i ribassi della settimana precedente, tornano a crescere le materie prime, con l’indice generale che sale del 2,6%. Positivi tutti i settori ma da segnalare in particolare l’Oro che, con un 3,2% settimanale, segna nuovi massimi storici e chiude a 2.578. Da inizio anno resta la migliore asset class, con un aumento del 25,0%. Rimbalza anche il Petrolio, con un +1,5%, ma da inizio anno resta negativo.

Euro in leggero calo sul Dollaro, con un -0,1% e da inizio anno è in guadagno dello 0,3%.

MSCI World: +3,3% (Settimana), +16,3% (Anno)

Global Aggregate: +0,37% (Settimana), +3,37% (Anno)

Oro: 2.578 dollari, +3,2% (Settimana), +25,0% (Anno)

WTI Crude Oil: 68,7 dollari, +1,5% (Settimana), -4,2% (Anno)

Euro-Dollaro: 1,108, -0,1% (Settimana), +0,3% (Anno)

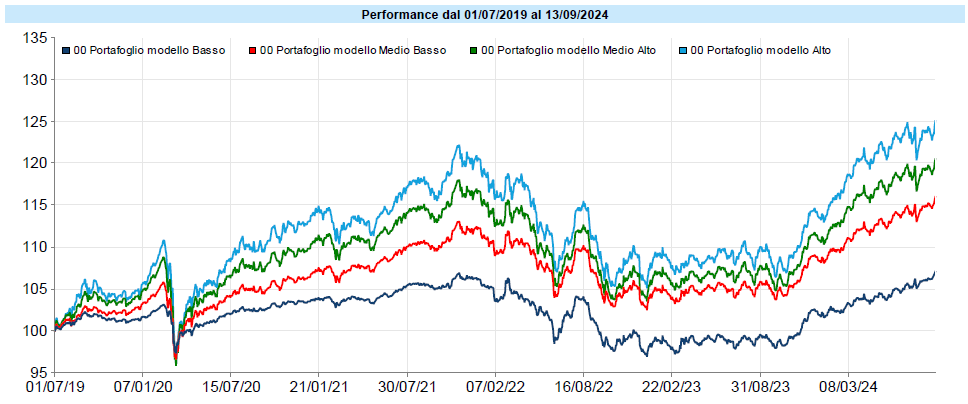

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Settimana decisamente positiva per i portafogli, spinti dalla correlazione positiva delle diverse asset class. I portafogli hanno in poco tempo recuperato quasi tutto il drawdown verificatosi nelle settimane precedenti, riportandosi in prossimità dei massimi assoluti. Resta la considerazione che, dall’inizio di agosto, si è vista una volatilità a cui, da inizio anno, non si era mai assistito e questi picchi non vanno mai sottovalutati, perché mostrano che il mercato è quantomeno suscettibile, sebbene si trovi sui massimi, ed è abbastanza difficile che siano del tutto isolati e siano assorbiti senza nessun’altra scossa.

Ricordo sempre le principali emozioni a cui dobbiamo stare attenti operando sui mercati (so che sarete stanchi di leggerle o che, più probabilmente non le leggerete più ma, in realtà, sono quel tipo di considerazioni a cui bisogna ricorrere ogni tanto, quando ci si domanda cosa si stia facendo… e, quindi, repetita iuvant):

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali ed enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo