Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

È stata la settimana delle trimestrali di Alphabet (Google) e Tesla. La prima ha presentato numeri record come fatturato e utili, trascinati da cloud e pubblicità on line. La trimestrale non è comunque piaciuta al mercato, forse perché si è trattato della solita Google e non si è visto l’apporto degli investimenti in intelligenza artificiale. Nella presentazione della trimestrale, tra l’altro, è stato sottolineato che ci vorrà tempo per vedere riflessi in margini gli ingenti investimenti in AI.

Ancor meno è piaciuta la trimestrale di Tesla, che è scesa dll’8% dopo la presentazione dei dati. I profitti sono scesi del 45% nonostante il fatturato record. Anche in questo caso pare che a pesare siano proprio gli investimenti in AI.

Sarà perché le trimestrali stanno portando alla luce che, per ora, l’AI non sta portando utili alle aziende ma si sta invece traducendo in costi (come è peraltro piuttosto normale nei momenti di introduzione di forti novità tecnologiche), sarà per il recupero dello Yen sul Dollaro, che tende ad innescare dinamiche particolari in termini di carry-trade, oppure sarà per le valutazioni un po’ eccessive o, ancora, perché molti prendono profitto, il risultato è che la tecnologia sta ritracciando trascinando gli indici a causa del suo grande peso percentuale. Al momento non ci sono ancora i requisiti tecnici per definire nemmeno “correzione” quella in atto. Vedremo le evoluzioni.

Due dati contraddittori in settimana. Gli indici PMI europei sono usciti sotto le attese. Si tratta di indici volti a misurare il grado di fiducia dei responsabili degli uffici acquisti delle aziende, basandosi sull’assunto che questi siano in una posizione che consente loro di percepire prima di altri eventuali impennate inflazionistiche e/o rallentamenti dell’economia.

D’altro canto il GDP degli Stati Uniti (l’equivalente del nostro PIL) è uscito sopra alle attese, cresciuto del 2,8% nel secondo trimestre contro l’1,4% del primo trimestre e la previsione del 2%. È stato forse questo l’elemento che ha frenato la correzione dell’azionario nella giornata di venerdì.

Dopo il ritiro di Biden, al momento sembra spianata la strada per Kamala Harris, che ha ricevuto l’endorsement di tutti i più influenti esponenti del partito democratico.

Nuova settimana negativa per i mercati azionari, che contengono ancora le perdite grazie alla rotazione settoriale ma non possono resistere al ribasso delle big tech, proprio a causa della loro enorme capitalizzazione e peso percentuale negli indici stessi.

Positivo il Russell 2000 (+3,5%), che porta la performance da inizio anno ad un +12,3%, recuperando quasi integralmente il distacco che aveva accumulato dall’S&P 500 (in settimana -0,8%) e dal Nasdaq 100 (-2,6%). Pesante il Nikkei, a lungo il migliore durante l’anno, che perde il 6%, mentre è positiva l’Europa, con l’Eurostoxx 50 che guadagna lo 0,8%.

Il VIX tenta lo sprint nella prima fase della settimana ma con un deciso calo nella giornata di venerdì chiude la settimana con una riduzione di 0,1 punti, a 16,4 punti.

Leggermente positivo l’obbligazionario, con il Global Aggregate che guadagna lo 0,2%. Prosegue il movimento di normalizzazione della curva. Molti sottolineano che il ritorno della curva stessa all’inclinazione naturale (con i tassi a lungo più alti di quelli a breve) precede spesso una recessione con conseguenti ribassi dell’azionario. Ci muoviamo tuttavia nell’ambito di quelle ricorrenze statistiche per le quali è molto difficile comprendere se sia nato prima l’uovo o la gallina.

L’Oro torna sotto quota 2.400 dollari, danneggiato forse dal rafforzamento del dollaro oppure dal clima di risk-off di questi giorni. Il trend rimane comunque al momento positivo.

Ancora debole il petrolio, che cede ancora il 3,7% chiudendo a 77,2 dollari al barile.

L’Euro cede lo 0,2% sul dollaro e, da inizio anno, è sotto dell’1,7%.

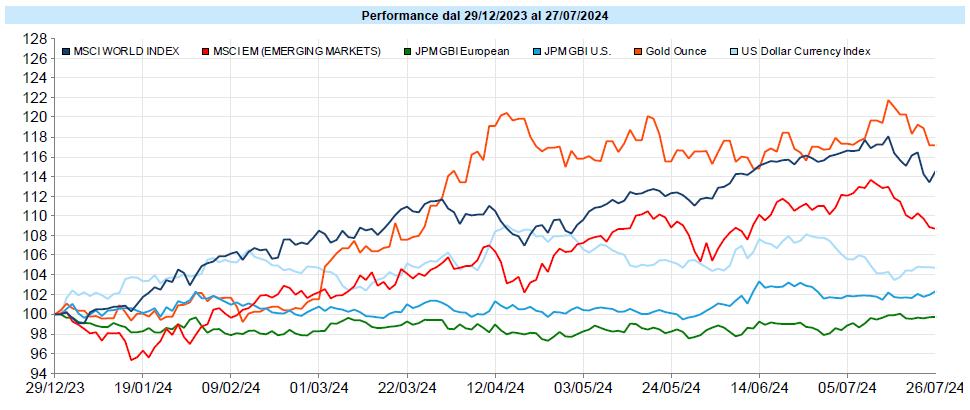

MSCI World: -0,8% (Settimana), +12,5% (Anno)

Global Aggregate: +0,2% (Settimana), +0,5% (Anno)

Oro: 2.387 dollari, -0,6% (Settimana), +15,7% (Anno)

WTI Crude Oil: 77,2 dollari, -3,7% (Settimana), +7,7% (Anno)

Euro-Dollaro: 1,086, -0,2% (Settimana), -1,7% (Anno)

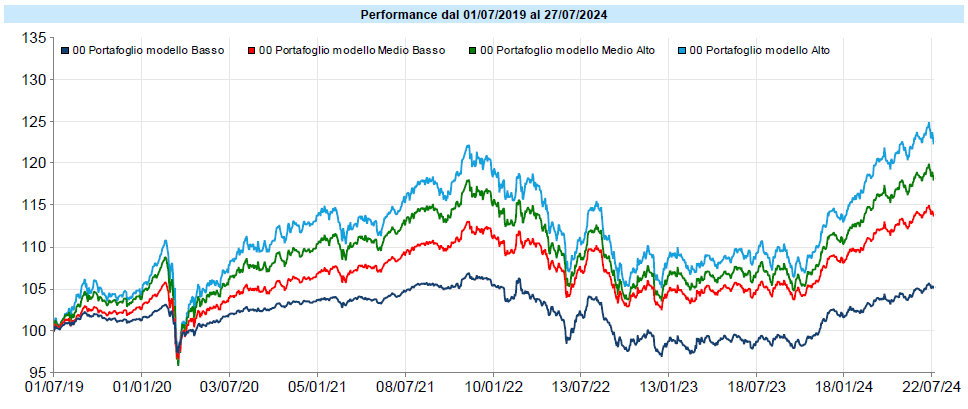

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Seconda settimana negativa consecutiva per i portafogli modello. I portafogli rimangono comunque in prossimità dei massimi assoluti, che avevano aggiornato nelle scorse settimane. La correzione in atto è, ancora, molto limitata. Occorrerà attendere e valutarne le evoluzioni. Vedremo così se sarà l’occasione di ingresso con un più favorevole rapporto rischio/rendimento sulle asset class più volatili che stiamo attendendo o se, invece, sarà una modesta correzione di breve durata. Teniamo monitorata l’evoluzione cercando di analizzare i dati senza farci prendere dalla fretta né dalla paura.

Su alcuni portafogli, dove se ne ravvisava l’opportunità, si è approfittato dell’aumento dei tassi seguito alle elezioni europee ed all’incertezza francese per aumentare gradualmente la duration obbligazionaria.

La volatilità di queste settimane non è stata ancora tale da modificare l’impostazione di fondo dei mercati e, quindi, i temi di fondo non cambiano e occorre continuare a fare attenzione a due tipici atteggiamenti psicologici:

l’euforia o, meglio, la percezione che tutta la burrasca sia passata e che, ora, i portafogli possano riprendere un cammino di regolare crescita: la crescita regolare non esiste e, del resto, viviamo tutti nel mondo e non possiamo non essere consapevoli della quantità di incertezza che si respira quotidianamente, in questo periodo storico forse più che in altri; la volatilità, anche se è la grande assente negli ultimi mesi, va quindi messa in conto;

il cd. fear of missing out (FOMO), il timore cioè di rimanere fuori dal trend che, invece, offrirà quasi certamente altre occasioni di acquisto con profilo rischio-rendimento più favorevole.

In occasione delle correzioni è anche necessario non lasciarsi prendere dal desiderio di uscire dal mercato o di ridurre significativamente le esposizioni per mettere fieno in cascina. Questo comporta costi fiscali e enormi difficoltà nell’individuare poi il momento opportuno per rientrare.

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

un investimento nato come a medio-lungo termine con un obiettivo di crescita deve rimanere tale, con la consapevolezza che i risultati hanno bisogno di tempo per maturare e i momenti difficili sono distribuiti anche in modo randomico, potendo capitare all’inizio della propria vita da investitori oppure in una fase più avanzata;

se l’obiettivo del portafoglio è la crescita nel medio-lungo termine, l’essenziale è l’utilizzo di strumenti efficienti a basso costo con una asset allocation di cui si può sopportare la volatilità;

obiettivi specifici diversi dalla crescita, come necessità di integrazione di reddito, necessità di un capitale predefinito ad una certa data, protezione dall’inflazione o da agenti esogeni richiedono l’impostazione di strategie specifiche con l’utilizzo di strumenti adatti a tale scopo;

in fase di accumulo, i momenti “difficili” costituiscono un’opportunità, anche eventualmente per anticipare l’accumulo, intensificandolo per poi alleggerirlo in momenti più favorevoli;

i momenti favorevoli non ci devono indurre a pensare che non ci saranno più difficoltà: la volatilità, sia delle singole asset class sia dei portafogli va e viene, è piuttosto ciclica anche se non in modo regolare. Occorre mantenere sempre una certa freddezza ed un certo distacco.

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo