Consulenza a distanza

Offriamo un servizio di consulenza personalizzata a distanza con sistemi di video-conferenza sicuri e criptati.

Lascia i tuoi dati e verrai ricontattato per fissare un colloquio

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo

Il dato economico della settimana è stato il report sul mercato del lavoro di venerdì che ha evidenziato una disoccupazione leggermente superiore alle attese. Non è il dato in sé quanto, invece, il trend al rialzo della disoccupazione che sembra essere partito da alcuni mesi che, unito al raffreddamento dei consumi dato, forse, dall’esaurimento dell’eccesso di risparmio del periodo Covid, sembrano tratteggiare un effettivo rallentamento dell’economia USA.

Sempre più incertezza caratterizza le elezioni di novembre soprattutto per quanto riguarda il candidato democratico. Crescono le pressioni interne per un passo indietro di Biden che, tuttavia, al momento resiste anche se, per la prima volta, i sondaggi ora attribuiscono a Kamala Harris maggiori probabilità rispetto a Biden di ottenere la nomination. Al momento gli stessi sondaggi darebbero la Harris perdente contro Trump ma, certamente, una sostituzione del candidato democratico costringerebbe anche lo stesso Trump a rivedere la sua strategia comunicativa.

Il secondo turno delle elezioni in Francia non ha visto i lepenisti raggiungere la maggioranza ma, anzi, si sono piazzati al terzo posto, dietro alla sinistra radicale ed ai moderati di Macron. Il risultato è, probabilmente, una necessità di governo di coalizione tra forze molto diverse tra di loro. Questo potrebbe determinare l’impossibilità di varare riforme radicali, il che potrebbe non dispiacere ai mercati, considerato il fatto che il programma della sinistra comporterebbe presumibilmente un forte deficit, rischiando di peggiorare sensibilmente i conti pubblici francesi, già attenzionati dai mercati.

Il partito laburista ha stravinto le elezioni nel Regno Unito, indette un po’ a sorpresa dal premier Rishi Sunak. Il partito conservatore ha commesso molti errori nel corso dei suoi quattordici anni di governo e, ora, ne ha pagato il prezzo politico. Oggi sembra che gli inglesi abbiano cambiato idea anche sulla Brexit, le cui conseguenze economiche si sono rivelate molto negative e lontane dalle aspettative di chi l’ha votata. Il nuovo premier, Keir Starmer, sembra non dispiacere ai mercati.

Dati Analysis Spa

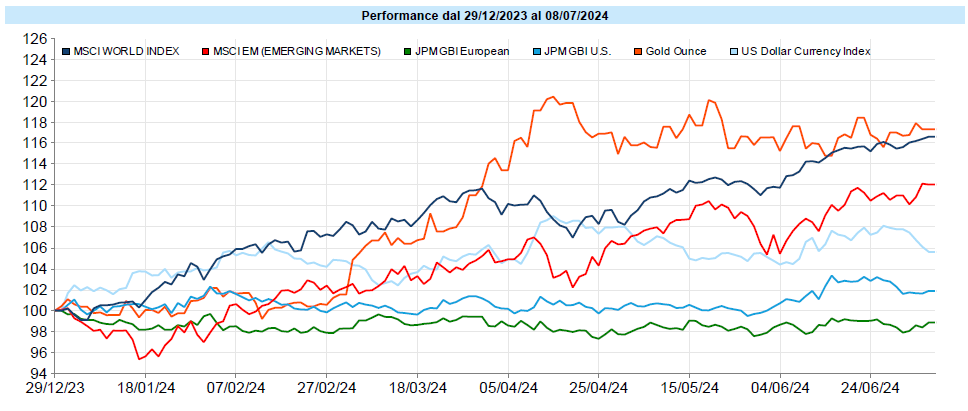

Dopo una settimana di consolidamento, i mercati azionari hanno ripreso vigore, a partire dall’S&P500 e dal Nasdaq100, ma anche gli altri non sono rimasti al palo. Salgono infatti tutti, Europa, Paesi Emergenti, Giappone. Con l’unica, strana, eccezione del Russell 2000, che rappresenta le aziende USA meno capitalizzate, che perde l’1% e che, da inizio anno, è in guadagno solo dello 0,7%. Può essere che i mercati stiano prezzando uno scenario di soft landing, sulla base dei dati sui consumi e sul mercato del lavoro. Oppure può essere l’ottimismo per la stagione delle trimestrali che a breve entrerà nel vivo. Oppure chissà cos’altro ancora. Sta di fatto che, al momento, l’ottimismo domina e i mercati crescono.

Il mercato obbligazionario ha vissuto una settimana divisa in due parti, che ha visto l’aumento dei tassi nella prima parte con il successivo rientro. L’indice Global Aggregate segna un +0,4% ma resta negativo da inizio anno (-0,3%). C’è curiosità sulle reazioni dell’obbligazionario europeo e degli spread a seguito dell’esito delle elezioni francesi.

Oro: tonico l’oro che in settimana guadagna il 2,8%, forse sull’ipotesi di una FED più conciliante.

Petrolio: anche il petrolio ha un’altra settimana positiva, guadagnando il 2% e portandosi a 83,2 dollari.

Cambio Euro-Dollaro: l’Euro guadagna 1,2 punti percentuali sul dollaro e, da inizio anno, è sotto dell’1,8%.

MSCI World: +2% (Settimana), +14,3% (Anno)

Global Aggregate: +0,4% (Settimana), -0,3% (Anno)

Oro: 2.392 dollari, +2,8% (Settimana), +16% (Anno)

WTI Crude Oil: 83,2 dollari, +2,0% (Settimana), +16,1% (Anno)

Euro-Dollaro: 1,084, +1,2% (Settimana), -1,8% (Anno)

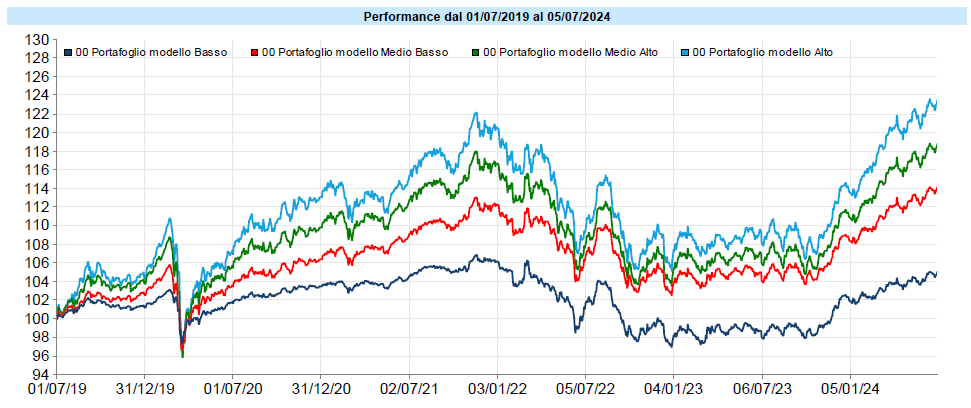

Qui di seguito l’andamento dall’inizio del servizio (1 luglio 2019) dei portafogli modello al lordo dei costi di transazione (variabili in base all’intermediario utilizzato e generalmente compresi tra 2,5 e 20 euro per ciascuna operazione), di quelli sostenuti per la consulenza e degli eventuali impatti della fiscalità ed al netto, invece, dei costi dei singoli strumenti utilizzati.

I dati si riferiscono al passato ed i risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

I portafogli modello costituiscono la base utilizzata nell’attività di consulenza in materia di investimenti.

I singoli portafogli dei clienti possono differire dai modelli anche in modo significativo in ragione di diverse cause, valutate per ciascun cliente nell’attività di consulenza, quali contingenze fiscali, pianificazione, gestione del rischio di ingresso o in logica life cycle. All’interno del portafoglio complessivo del cliente possono anche essere presenti più portafogli in considerazione della pianificazione per obiettivi effettuata all’inizio o in corso di consulenza continuativa.

Dati Analysis Spa

Settimana positiva per i portafogli modello, che restano ancora in prossimità dei massimi assoluti.

Restiamo ancora in attesa di possibilità di ingresso con un più favorevole rapporto rischio/rendimento sulle asset class più volatili per coloro che sono in fase di accumulo o hanno liquidità parcheggiata a breve. Sempre senza farsi prendere dalla fretta né dalla paura.

Su alcuni portafogli, dove se ne ravvisava l’opportunità, si è approfittato dell’aumento dei tassi seguito alle elezioni europee ed all’incertezza francese per aumentare gradualmente la duration obbligazionaria.

Finché l’impostazione dei mercati rimane quella attuale, i temi di fondo non cambiano e occorre continuare a fare attenzione a due tipici atteggiamenti psicologici:

Manteniamo sempre il focus determinante sulla pianificazione individuale di ciascuno, che è l’unico aspetto sotto il nostro controllo (oltre naturalmente all’efficienza data dal contenimento dei costi), non essendo i mercati né controllabili né prevedibili, ricordando anche che:

Raccomandazioni generali

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche. Flavio Rinaldi non deve essere ritenuto responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Flavio Rinaldi non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareri espressi da Flavio Rinaldi prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 del Regolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genere all’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

PASSA PAROLA e contribuisci alla crescita della consapevolezza finanziaria.

Condividi questo articolo